マイクロソフト(MSFT)が2022年2Qの決算発表

マイクロソフト(ティッカーシンボル:MSFT)が2022年2Qの決算発表。

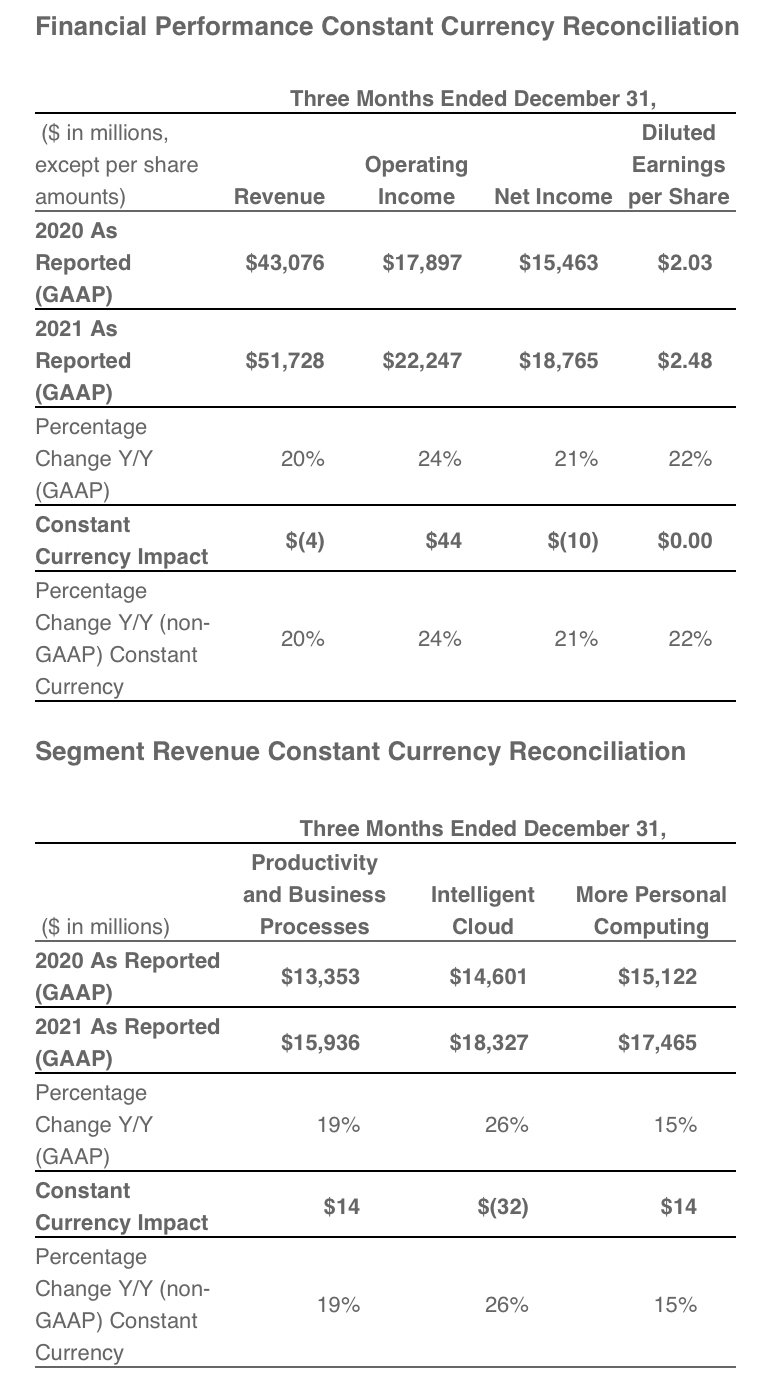

EPS予想2.31ドルに対して結果2.48ドル👍

売上高予想50.88Bドルに対して結果51.7Bドル👍

売上高成長率は前年同期比+20%

EPS、売上高共にコンセンサス予想を上回った🆗

3Qの新ガイダンスも発表。売上高予想48.22Bドルに対して新ガイダンス48.5〜49,3Bドル👍

内訳はProductivity and Business Processesが15.6〜15.85Bドル。Intelligent Cloudが18.75〜19Bドル。More Personal Computingが14.15〜14.45Bドル。

EPS、売上高、ガイダンス全てOK🙆♂️でした。

アジュール事業の10ー12月期の売上高の伸びは、7-9月(第1四半期)の50%増やその前の四半期の51%増を下回ったが、需要はマイクロソフトの予想を実際に上回ったとエイミー・フッド最高財務責任者(CFO)はインタビューで述べた。

同CFOは「アジュールの成長の持続性はわれわれにはかなり満足のいくものだ」と語った。

2Q決算ハイライト

売上高は517億ドル、20%増

営業利益は222億ドルで、24%増加。

当期純利益は188億ドルで、21%増加。

希薄化後1株当たり利益は2.48ドル、22%増加

ビジネスハイライト

生産性本部およびビジネス・プロセスの売上は159億米ドルで、19%の増加となり、以下の事業 のハイライトがありました。

Office 365の売上高が19%増加したことにより、Office商用製品およびクラウドサービスの売上高が14%増加

Office Consumer製品およびクラウドサービスの売上は15%増、Microsoft 365 Consumerの契約者数は5,640万人に増加

LinkedInの売上は37%増(恒常為替レートベースでは36%増)

Dynamics製品およびクラウドサービスの売上は、Dynamics 365の売上45%増(恒常為替レートでは44%増)が牽引し、29%増加

インテリジェントクラウドの売上は183億ドル、26%増で、以下の事業ハイライトがあります。

サーバー製品およびクラウドサービスの売上は、Azureおよびその他のクラウドサービスの売上が46%増加したことにより、29%増加しました。

よりパーソナルなコンピューティング分野の売上は175億ドルで、15%増加しました。

Windows OEMの売上が25%増加

Windows商用製品およびクラウドサービスの売上高は13%増(恒常為替レートベースでは14%増)

Xboxのコンテンツおよびサービスの売上は10%増加

トラフィック獲得コストを除く検索広告およびニュース広告の売上は32%増加

Surfaceの売上は8%増加

マイクロソフトは、2022年度第2四半期に自社株買いと配当の形で109億ドルを株主に還元し、2021年度第2四半期と比較して9%増加しました。

注目指標のハイライト

Productivity and Business Processes: $15.9B(+19%)

└LinkedIn: +36%

Intelligent Cloud: $18.3B(+26%)

└Azure他: +46%

More Personal Computing: $17.5B(+15%)

└検索広告: +32%

クラウドコンピューティング事業「アジュール」は引き続き成長のけん引役になり得るとの会社側の見通し。只アジュールの売上高はここ数四半期に比べて減速。クラウド部門の売上高は46%増と、アナリストや投資家の最も楽観的な予想に届かなかった。その後、同社がカンファレンスコールでアジュールの売上高伸び率が1-3月(第3四半期)に為替変動の影響を除くと前期に比べ上向く見通しだと説明。

Mad Moneyより

2022年第2四半期の収益発表はクロージングベルの後。火曜日午後5時30分(東部標準時間)のカンファレンスコール

予想EPS:2.31ドル

予想売上高:506.5億ドル

クレイマー氏によると、マイクロソフトの四半期は非常に重要だという。特に、Cramer氏は、投資家はハイテク大手のAzure部門と、クラウドコンピューティングの運用が成長し続けるかどうかに焦点を当てると述べた。

この記事が気に入ったらサポートをしてみませんか?