1カ月もの年40.0%の外貨定期預金で1カ月後ウハウハになれるのか

(見出し画像は意図的にぼかしています)

先日いつも使っている某ネット銀行のバナーに外貨定期預金1カ月もの「年40.0%」とでかでかと出てきたものを見て「いろいろ罠はあるんだろうけどさすがに年40%も利息付けばマイナスにはならないだろう」と軽い気持ちで外貨定期預金を組んでみた結果どうなったかを記事にしてみました。これは難しい話ではなくお笑い記事です。

お、40%か、とりあえず10万円くらいやってみるかぁ、とか思ったのですがさすがに何かおかしいと思ったので失敗しても話のタネで済む1万円でひと月ほど前に南アランド建て1カ月もの年40.0%の外貨定期預金してみました。

結論から先に書いてしまうと10,000円→10,229円という結果となりました。ウハウハにはならなかったけど10万円でやってれば晩飯代くらいにはなったね、めでたしめでたし。いやちょっと待て。何かおかしい。この結果だけ見て外貨預金やらないでください。1カ月2.29%利益ならかなりいいように見えますがいろいろ運が良くてこの結果となったのです。

まず南アランドってなんだよ、ってところから説明します。一見何か楽しいアトラクションが詰まってそうなランドっぽい名前ですがこれは南アフリカの通貨の名前が「ランド」なのです。ZARと略して記載します。この記事でも以下そのように記載します。日本と違って南アフリカは政策金利が高いため定期預金であっても年2~3%の利息が付きます。それにしても年40%ってのは破格ですね。一昔前のサラ金並みです。なんでこんなことが可能なんでしょうか。ひとつひとつ検証していこうと思います。

外貨預金をはじめるときはまず日本円を外貨に換える必要があります。1万円分ZARを買います。この銀行では6/18に1万円で1,587.30ZAR買うことが出来ました。10,000÷1,587.30=6.3、つまり1ZAR=6.3円で買えたことになります。7/18に1カ月定期が満期となって1,628.89ZAR払い戻しになりました。

1,628.89÷1,587.30=1.0262・・・ですので1カ月で2.62%の利息がついたことになります。週明けの7/20に1,628.89ZARを1ZAR=6.28円で売って10,229円になりました。ん、6.28円?最初にZAR買ったときより下がってるじゃん・・・為替変動があるからそういうこともあるか。ここ1カ月の1ZARが何円で買えたか変動を見てみます。

右端が6/17です。6/18は1ZAR=6.1円~6.25円でした。ここ1カ月の底値だった時期ですね・・・あれれ。

一つ目の罠

実はこの銀行では外貨預金の際に日本円でZARを買う時のレートと売るときのレートが違うのです。(買う時のレートはZAR相場の+0.14円、売るときのレートは-0.14円)

6/18の買う時のレートが1ZAR=6.3円でしたが同じ瞬間の売るときのレートは1ZAR=6.08円でした。つまり1万円分ZARを買った時点で9,555円分になっていたのです。445円は銀行が取る売買手数料という訳です。スタート時点でマイナス445円だったのか・・・

二つ目の罠

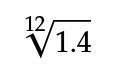

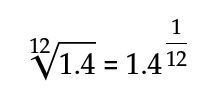

そういえば40.0%はどこにいったんだ。ここに二つ目の罠があります。数字のインパクトが大きい「年40.0%」ですが月利だといくらになるのでしょうか。40÷12=3.3%!・・・ではないのです。毎月の複利計算なのでもっと低いのです。例えば月利1%を12カ月複利で預けると12カ月後はいくらでしょうか。1.01の12乗、1.12682503、約12.68%ですね。(人間が計算してもいいですが面倒なのでExcelにやらせましょう。任意のセルに「=1.01^12」と入力すると1.01の12乗が計算できます。)つまり12乗して1.4になる数字が月利ということになります。累乗根で表現すると以下の通りです。

高校数2の範囲だと思いますが人間が計算する方法がさっぱり分かりません。(僕は文系だったので数2やってないんです)ちょっと調べてみると別の表現方法もあるようです。

あいかわらずどうやって計算したらよいのかさっぱり分かりませんが右の数式ならExcelに入力できそうなのでやってみます。「=1.4^(1/12)」とセルに入力してみます。1.028436・・・と出ました。念のためこの数字を12乗してみます。当然ですが1.4になりました。つまるところ年利40.0%は月利約2.84%ということになります。そして利息には税金が計20.315%(所得税15.315%(復興特別所得税込)、住民税5%)がかかりますのでそれを差し引くと約2.227%となります。広告にでかでかと表示されていた40.0の数字がずいぶん小さな数字になってしまいました。それでも1カ月で日本の定期預金(0.15%/年)の15年分です。

そうだ、満期になったZARを日本円に換えずにまた「1カ月もの年40.0%」の定期にすればいいんや!毎月1カ月定期にすればいいんや!そうすれば1年後には40%(税引き後31.87%)の利息がもらえるはずなんや!

だがそんな甘い話は無いのであった。

三つ目の罠

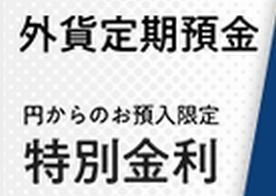

この特別金利、適用の条件をよく見ると・・・

「円からのお預入れ限定」とあります。つまりこの銀行に手数料を払って日本円でZARを買った場合の限定金利だったのです。もともと持っているZARでは特別金利対象外でした。まあそうですよね・・・

結果的には運が良かっただけ

仮にZARが6/18のレートのまま7/20を迎えていた場合どうなっていたのでしょうか。1654.36ZARの受け取りは同じです。違うのはZARを売って日本円に戻すレートが違います。6/18時点の売るときのレートは1ZAR=6.02円でしたので1654.36×6.02=9,959円・・・あれ、最初から負けてたんだ。

このくらいの計算もせずに外貨預金やっちゃダメという典型的な例ですね。このキャンペーンやっていた某ネット銀行は手数料で必ず儲かるのですから「また数字に弱いカモが来たわい」、とほくそ笑んでいたことでしょう。

結果的にはZARの為替レートが6/18時点より4%ほど円安になったため売るときのレートが1ZAR=6.28円となりたまたま229円利益が出たということなのです。もちろん僕は1カ月先に円安ZAR高を予測していたわけではありません。単に運が良かったというだけなのです。

まとめ

・見た目の数字だけで判断しない

そもそも「年40.0%」という数字のインパクトだけで判断し、こまかい計算をせずに外貨定期預金をはじめてしまいました。ちゃんと計算したら分の良い勝負では無いことが最初から分かったはず。

・外貨預金は外貨の売買レートの違いを考慮する

FXでは当たり前のことをすっかり忘れていました。しかもFXに比べると売りと買いのレートの差がめちゃくちゃ大きいです。はっきり言ってぼったくりレベルです・・・

・為替レートの変動で儲かる場合もあるが損する場合もある

今回はたまたま円安ZAR高になってわずかながらプラスが出ましたがこれが逆だと利息でZARは増えたけど日本円にしたら損が拡大したとかいう場合もあります。為替相場見通せるならFXやったほうがいいね。

結論

外貨預金ってあんまり儲からないんじゃないかなぁ。

長期的に円安になる、という読みがあるならリスクヘッジとしてはありかもしれません。ただ、円の価値の減少への備えは外貨以外にもありますのでこの方法しか無いという訳ではありません。

おまけ

この記事中に数式を少し入れたのですが通常の方法だと表記が難しいのでどうしたものかとネットを探してみたところ、数式を書くのにすごく便利なサイトがありました。

数式書いたりグラフや幾何図面を非常に綺麗に描くことが出来ます。今回の記事の内容よりこのサイトを知って使い方を学べたことが自身にはとても有意義でした。