2022年9月の外食web検索マーケット(飲食店の為のwebマーケティングデータ)

依然実感として人流の回復はしていないですが、検索ボリュームだけを見ると来店実態よりも戻っていると感じを受けます。恐らく、店舗の入れ替えが激しく起こっていることもあり、お客様自身の情報をアップデートするために以前よりも検索をする機会が増えているのではないかと推測されますので、検索ボリュームと売上の伸びが一致しない形になっています。グルメ媒体へのアクセスの伸びも悪く、googleMAP等の他の媒体への分散が進んでいることも見受けられます。

最終的なクロージングは店舗のコンテンツ力にはなるのですが、その前段階での店舗認知(媒体への露出)は進めていかなければならないでしょう。その為にSNSやショート動画での発信も今後重要な要素になっていきそうです。

◎まとめ

【東京都の人流変化】(下記のグラフ参照ください)

・東京都内における繁華街の混雑状況および滞在人口(人出)の増減状況

ターミナル駅(15時)はシルバーウィーク中は大幅に落としましたが、それ以外は、ほぼ先月と変わらずで緊急事態宣言明けの4月と同じくらいのレベルが続いています。

繁華街(21時)は、こちらもシルバーウィークを除き、緩やかに回復しているように見えますが、回復のレベルはまだ今年一番良かった6月には及んでいないです。

・ターミナル駅(15時)

・繁華街(21時)

【業態系ワード】

【コロナ前2019年9月対比】

・コロナ前の2019年の9月と比較すると飲酒需要に関連する居酒屋やバルといったワードは依然戻ってきてはいない状態です。

・今後しばらくは飲み需要系の回復は見込めなさそう。

・年末の忘年会需要も以前のような状態にはならないことが予測されますので、それらを見越した収益計画を作る必要。

・業態的にも以前のような普通の居酒屋が成り立つエリアはかなり限られると思われるので、大手を中心に業態の転換が進んでいくでしょう。

【利用シーン系ワード】

【コロナ前2019年9月対比】

・全体的には回復基調。

・東京のターミナル駅(15時)の人流は回復してはいないですが、お出かけ、買い物需要が回復していると思われる。

・検索ボリュームの増加は、久しぶりにそのエリアを訪ねるシーンが増えていそう。コロナ禍でかなり店舗の入れ替えが起きていることもあり、最新の情報を知るために検索回数が増えているのではないかと推測。

【グルメ媒体系】

【2019年9月対比】

・全般的にコロナ前の2019年と比較すると減少しているところが多い

・コロナ以前からダウントレンドの流れであったので、その延長線のレベルにに戻ったという感じ。

・明らかにグルメ媒体を主体とした検索は減少しており、さらにそれに伴い有料掲載店舗も減ってきていることから、負のサイクルに入っていると思われる。

・集客媒体というよりも、提携しているポイントシステムの割引提供サービスをしている店舗リストといった位置づけになるのではないかと予想。

(ぐるなび:楽天 食べログ:Tポイント ホットペッパー:リクルート)

0.7月の東京ターミナル駅と繁華街の人出(10/3まで)

・ターミナル駅(15時)

シルバーウィークを除いてほぼ横ばいといった感じで推移しています。回復のスピードはかなり緩やかになっているといった状態です。

・繁華街(21時)

こちらもシルバーウィークを除き、緩やかに回復しているように見えますが、回復のレベルはまだ今年一番良かった6月には及んでいないです。

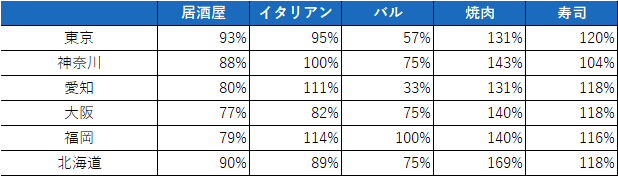

1.業態系ワード(東京、神奈川、名古屋、大阪、福岡、北海道)

Googleトレンド(期間2012/1/1~2022/9/30 2022/10/3に取得)

【業態系ワードの推移比較】(居酒屋、イタリアン、バル、焼肉、寿司)

【ワードボリューム昨年同月対比】

先月同様に昨年対比では回復はしているように見えますが、推移でみると今年では一番マーケットの回復していた6月には及んでいない状態です。

【コロナ前2019年9月対比】

コロナ前の2019年の9月と比較すると飲酒需要に関連する居酒屋やバルといったワードは依然戻ってきてはいない状態です。まだ、今後しばらくは飲み需要系の回復は見込めなさそうです。年末の忘年会需要も以前のような状態にはならないことが予測されますので、それらを見越した収益計画を作る必要があるでしょう。業態的にも以前のような普通の居酒屋が成り立つエリアはかなり限られると思われるので、大手を中心に業態の転換がはかられていくでしょう。

2.利用シーン系ワード(東京、神奈川、名古屋、大阪、福岡、北海道)

Googleトレンド(期間2012/1/1~2022/9/30 2022/10/3に取得)

【業態系ワードの推移比較】(ランチ、カフェ、ごはん、レストラン、ディナー)

【ワードボリューム昨年同月対比】

東京の昼間のターミナルの人流の回復は、以前のレベルに戻っていないですが、検索ボリュームは昨対で改善し続けてきており、以前のトレンドに戻ってきているように見えます。

【コロナ前2019年9月対比】

『ランチ』は以前のレベルまでは、全体的には回復基調です。東京のターミナル駅(15時)の人流は回復してはいないですが、お出かけ・買い物需要が回復しつつあり、久しぶりにそのエリアを訪ねるシーンが増えているのではないか?と推測しています。コロナ禍でかなり店舗の入れ替えが起きていることもあり、最新の情報を知るために検索回数が増えているのではないかと思います。

3.グルメ媒体系ワード(東京、神奈川、名古屋、大阪、福岡、北海道)

Googleトレンド(期間2012/1/1~2022/9/30 2022/10/3に取得)

【グルメ媒体系ワードの推移比較】(ぐるなび、食べログ、ホットペッパー、ホットペッパービューティー、一休)

【ワードボリューム昨年同月対比】

昨年対比では戻ってきていますが、以前のトレンド(ダウントレンド)の流れに戻ってきているといった感じです。

【コロナ前2019年9月対比】

全般的にコロナ前の2019年と比較すると減少しているところが多いですが、前述したように元々がダウントレンドの流れであったので、その延長に戻ったという感じです。明らかにグルメ媒体を主体とした検索は減少しており、さらにそれに伴い有料掲載店舗も減ってきていることから、負のサイクルに入っていると思います。恐らく、その先を考えると集客媒体というよりも、提携しているポイントシステムの割引提供サービスをしている店舗リストといった位置づけになるのではないかと予想しています。

(ぐるなび:楽天 食べログ:Tポイント ホットペッパー:リクルート)

この記事が気に入ったらサポートをしてみませんか?