2022年6月の外食web検索マーケット(飲食店の為のwebマーケティングデータ)

検索ボリューム上は、居酒屋系業態以外は2019年レベルまでは戻ってきているのですが、実態の都心部の人出の推移をみる限りはまだまだ、以前のレベルにはなっていないといった感じを受けています。

もしかするとお出かけや遊びに行く頻度が減っているために失敗したくないといった面から以前よりも念入りに調べていることによって検索ボリュームが増えているのかもしれません。そういった意味ではキチンと自店の情報を様々なところへ露出させていくことの重要性が高まっているのかもしれませんね。

◎まとめ

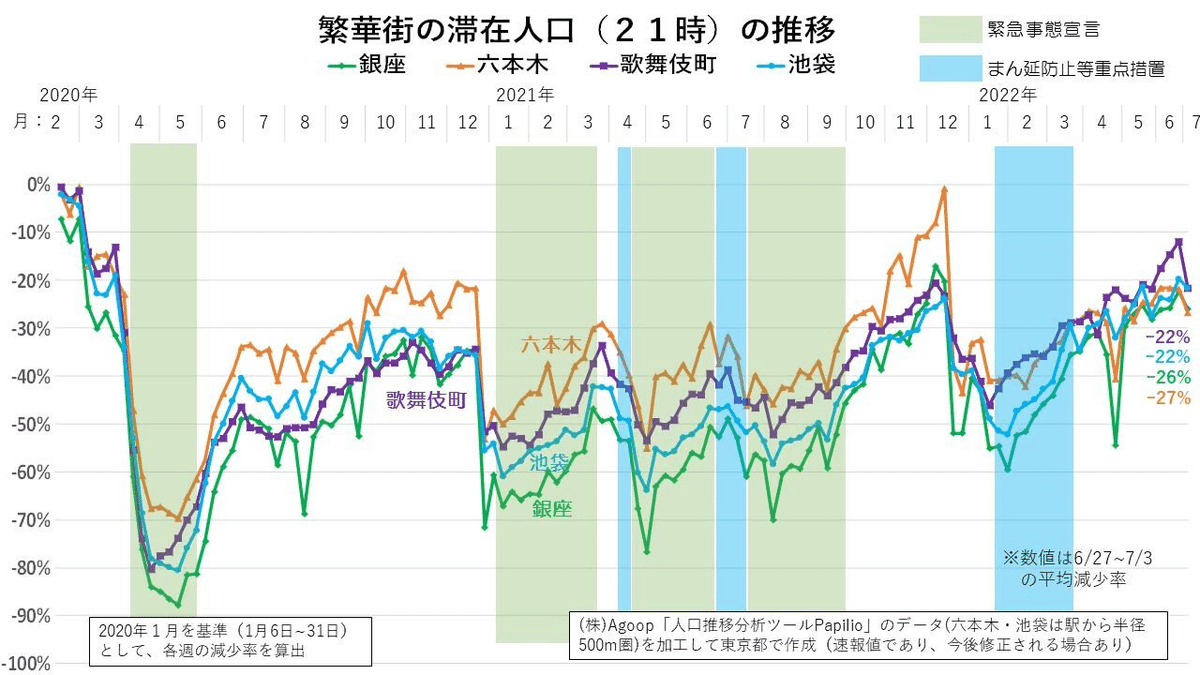

【東京都の人流変化】(下記のグラフ参照ください)

・6月はこれまでの流れで全体として微増回復。

・ターミナル駅(15時)は、品川がまだ50%くらいまでの回復と低いが、新宿、渋谷、東京は70%前後くらいまで回復。立川は90%くらいで横ばいといった感じ。

・繁華街は、全般的に75%前後まで回復しています。ただ、居酒屋の売上の動向を見ていると21時以降の入店はまだ回復していない所が多く、実態の数値はこちらよりも低いところが結構見受けられます。

【業態系ワード】

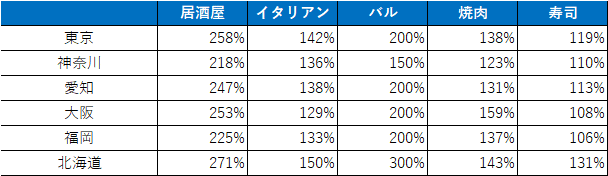

・コロナ前2019年6月対比

・昨年対比ではどのワードも100%を上回っていましたが、2019年対比で見ると飲み系需要の居酒屋は80%~90%前後と回復していない。

・来店組人数の減少もあり、数字ほどの回復はしていない状態。

・イタリアンは他のワードへ分散をしていたこともありコロナ前から減少トレンドだったので、以前よりも落ちてはいますが、前のトレンドに戻ってきていると言えそう。

【利用シーン系ワード】

・コロナ前2019年6月対比

お出かけ・買い物需要系ワードは、2019年レベルまでほぼ回復しているが、エリアによって『ランチ』ワードの戻りが悪い。この辺りは在宅ワークの影響や営業が直接面談でなく、Zoomとかに置き換わっているのも影響していそうです。

【グルメ媒体系】

・コロナ前2019年6月対比

・2019年同月対比では、「一休」は伸びてきていますが、その他はほぼ減少傾向

・積極的なグルメ媒体からの検索の減少は止まらない模様。

・一方で、使い慣れたUIでの予約をしたい、もしくはポイントを貯めたいといった層がある程度いるので、こちらの減少とは別に一定規模の予約マーケットは抑えているので、すぐにはなくなることはないだろう。

・利用シーンを絞り、掲載店舗を厳選し、評価者と利用者の層が一致している「一休」のような媒体は、重宝されている感じです。今後残るのはそいういった媒体になっていくのかもしれません。

【テイクアウト、デリバリー系ワード】

最近のトレンドしてはテイクアウト系ワードのボリューム落ちてきています。要因としては、

・イートインの回復(営業時間の正常化)

・テイクアウトハードユーザーの定着化による新規探索の減少

があるかと思いますが、検索ボリュームとは別にマーケットは安定していると思われます。

こちらに関しては、しばらくは変化が見られなさそうなので、次回からはいったんレポートから外そうと思います。

0.6月の東京ターミナル駅と繁華街の人出

web検索ボリュームではありませんが、参考までに都内の人流の2020年1月比較です。(東京都政策企画局発表)

・【都内ターミナル駅、繁華街の人流】(7月4日発表)

6月中は緩やかではあるが、ターミナル(15時)、繁華街(21時)共に順調に回復しています。ただ、実態としてはまだ、21時以降の飲み需要の回復は弱いこともあり、居酒屋系の夜の売上はこちらの数値(2019年対比75%)ほど回復していないお店も多いです。特に一本裏通りの空中階のお店はフリー来店もなく厳しいです。

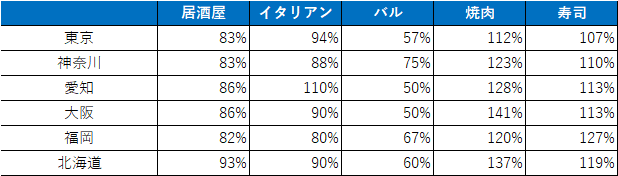

1.業態系ワード(東京、神奈川、名古屋、大阪、福岡、北海道)

Googleトレンド (期間2012/1/1~2022/6/30 2022/7/5に取得)

【業態系ワードの推移比較】(居酒屋、イタリアン、バル、焼肉、寿司)

【ワードボリューム昨年同月対比】

昨年対比では、これまで悪かった飲み系業態も大幅に上回ってきています。

【コロナ前2019年6月対比】

一見調子が良さそうに見える居酒屋は2019年対比でみると、まだまだ80%台となっています。検索ボリュームでは回復してきていますが、以前のような大型のものがなくなり組人数が減っていることから客数で見た際にはもっと小さくなっており、売上で見ると70%台くらいのところが多そうです。イタリアンも2019年対比で90%くらいですが、コロナ前から、ワードが分散し減少傾向でしたので、そのトレンドに戻っているという感じです。

焼肉、寿司といったワードは好調ですが、競合の数がコロナ禍で増えていることもあり、勝ち組とそうでない所で趨勢は変わってくると思います。

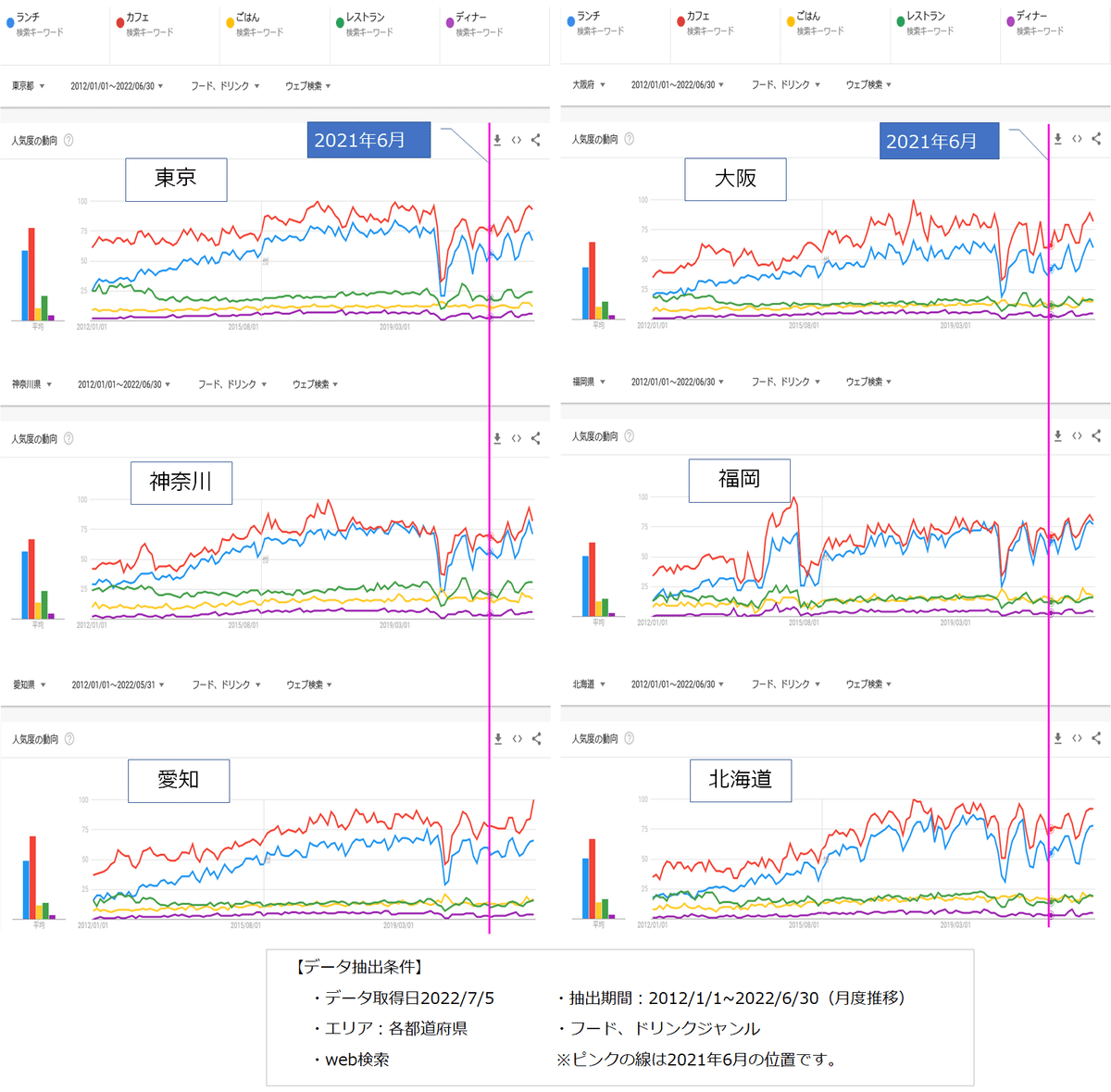

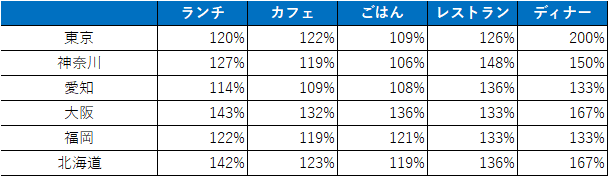

2.利用シーン系ワード(東京、神奈川、名古屋、大阪、福岡、北海道)

Googleトレンド (期間2012/1/1~2022/6/30 2022/7/5に取得)

【業態系ワードの推移比較】(ランチ、カフェ、ごはん、レストラン、ディナー)

【ワードボリューム昨年同月対比】

昨年対比では好調に推移しています。

【コロナ前2019年6月対比】

2019年対比で見ると『ランチ』ワードが戻り切っていない所もありますが、あらかたのワードは2019年を上回るようになっています。推移を見ても以前の流れに戻っている感じがします。

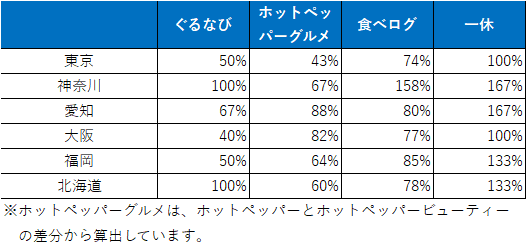

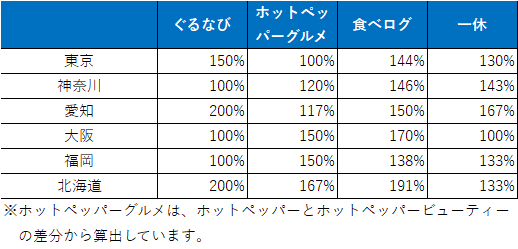

3.グルメ媒体系ワード(東京、神奈川、名古屋、大阪、福岡、北海道)

Googleトレンド (期間2012/1/1~2022/6/30 2022/7/5に取得)

【グルメ媒体系ワードの推移比較】(ぐるなび、食べログ、ホットペッパー、ホットペッパービューティー、一休)

【ワードボリューム昨年同月対比】

グルメ媒体系ワードも昨年対比では大幅に上回っています。

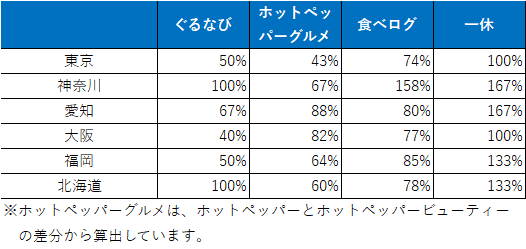

【コロナ前2019年6月対比】

2019年同月対比では、「一休」は伸びてきていますが、その他はほぼ減少傾向です。積極的なグルメ媒体からの検索の減少は止まらないといった感じなのでしょう。一方で、使い慣れたUIでの予約をしたい、もしくはポイントを貯めたいといった層がある程度いるので、こちらの減少とは別に一定規模の予約マーケットは抑えているので、すぐにはなくなることはないでしょう。

また、利用シーンを絞り、掲載店舗を厳選し、評価者と利用者の層が一致している「一休」のような媒体は、重宝されている感じです。今後残るのはそいういった媒体になっていくのかもしれません。

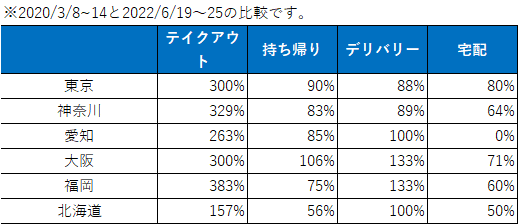

4.テイクアウト、デリバリー系ワード(東京、神奈川、大阪、福岡)

Googleトレンド (期間2012/1/1~2022/6/30 2022/7/5に取得)

【テイクアウト、デリバリー系ワードの推移比較】※週次推移です。

【ワードボリュームコロナ前対比】

最近のトレンドしてはテイクアウト系ワードのボリューム落ちてきています。要因としては、

・イートインの回復(営業時間の正常化)

・テイクアウトハードユーザーの定着化による新規探索の減少

があるかと思いますが、検索ボリュームとは別にマーケットは安定していると思われます。

【デリバリーアプリ名の検索ボリューム推移】

こちらもボリューム自体は微減しています。アプリのダウンロードも利用しそうな層にはある程度行きわたっていると思いますので、大きな変化は今後もなさそうです。