【ビジネス教養としての簿記・会計(第6回)】適正な期間損益計算とは?-現金主義会計と発生主義会計

この不定期連載では、社会人として知っておきたい簿記や会計の重要論点を、実際の経済ニュースなどの事例をふまえて解説します。ビジネス教養としてはもちろん、株式投資を始めた方にも有用なコンテンツを目指します。なお、本連載は全文を無料公開します。

投資者や債権者など、企業外部の利害関係者に対して報告される会計を財務会計と呼びます。財務会計の最大の目的は、投資者の意思決定に役立つために、財務諸表と呼ばれる書類を用いて、投資のポジションと成果を測定し、明瞭に開示することにあります。

財務諸表とは、損益計算書と貸借対照表、そして必要に応じて作成される会計書類のことです。財務諸表のうち、投資のポジションは貸借対照表に記され、企業が保有している資産や負債、そして資産と負債の差額としての純資産が開示されます。つまり、投資のポジションとは企業の財政状態を意味ます。

一方、投資の成果(純利益)は損益計算書に記されます。損益計算書は、企業の経営成績を明らかにするために、一会計期間に属するすべての収益と、これに対応する全ての費用が記載され、収益から費用を控除することで純利益が算出されます。なお、純利益とは連載初回の記事でも解説したように、企業が行う投資額の回収余剰のことです。

収益から費用を差し引いて利益を計算するという考え方は損益法と呼ばれ、個人事業主の方はもちろん、家計(家庭の経済活動)でもなじみの深い考え方です。

一般的な家計では、労働対価(給料)を収益と見なし、水道光熱費や食費、通信費などが費用と見なされ、その差額が自由に使えるお金となります。むろん、自由に使えるお金は、預貯金やNISA口座に投資されたり、レクリエーションのために費消(消費)されるわけです。

財務会計においては、企業の利害関係者に開示される情報となるため、より厳密に収益と費用が取り扱われます。収益や費用を把握するタイミングを「認識」と呼び、把握すべき収益や費用の具体的な金額を「測定」と呼びます。なお、測定と認識を合わせて「計上」と呼びます。

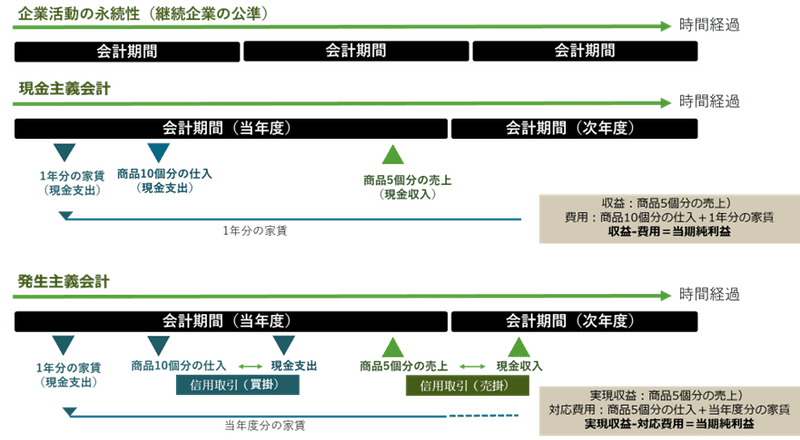

企業は、一般的に解散することを前提とせず、永続的に事業活動を行うことが想定されています。これを継続企業の公準と呼びます。

したがって、企業の解散時点を待って利益計算をすることは不可能であり、ここに人為的に会計の期間を区切る必要性が生じます。人為的に区切られた期間は、会計期間あるいは事業年度などと呼ばれ、一般的にその長さは1年です。

家計簿でも年間の収支を計算することがあるように、企業会計においても1年を基準とした会計期間によって損益計算を行います。会計期間が設定されるが故に、財務会計においては一会計期間に属するすべての収益と、これに対応する全ての費用が集計されることになるのです。

収益と費用の認識において、最も単純な会計手法が現金主義会計です。現金主義会計は、収益と費用を関連する現金収入と現金支出の時点において認識・測定し、その期間の損益計算書に計上する利益計算法です。個人で作成される家計簿は現金主義会計で作成されていることがほとんどでしょう。

ただし、企業が行う売買取引においては、必ずしも現金による商品の受け渡しや仕入れが行われるわけではありません。商品を仕入れる場合でも、その代金は後払いであることがほとんどだと思います(買掛金)。

また、商品を販売した際にも、クレジットカードで決済された場合には、入金が商品の引き渡しよりも後になるわけです(売掛金)。このように、商品の受渡しと現金の決済日との間にタイムラグが生じる取引を信用取引と呼びます。

一会計期間において発生した収入や費用は、当該会計期間に含まれるものだけとは限らず、次期以降の期間に含まれるものが存在することもあります。信用取引が発達した現代社会において、現金主義会計だけで適正な期間損益計算を行うことは不可能なのです。

現金主義会計の欠点を除去するために考案された会計手法が発生主義会計です。発生主義会計のもとでは、収益は現金収入の時点とは無関係に、経済活動の成果と関連する重要な事実が発生した時点で認識されます。重要な事実とは、販売取引の成立に伴う商品の受け渡しやサービスの提供のことです。

発生主義会計は実現原則、発生原則、対応原則という3つの基本原則によって支えられています(桜井.2022)。

不確実な販売可能性に基づく主観的な金額で収益を認識することは利益操作に他なりません。そのため、今日の会計基準においては、収益を実現の事実に基づいて計上することが要請されています(実現原則もしくは実現主義の原則)。なお、実現の事実とは、商品の引き渡しやサービスの提供と引き換えに、その対価として貨幣性資産の受領を意味します。

注意が必要なのは、貨幣性資産の受領であって現金の受領ではないということです。貨幣性資産とは売掛金や受取手形などのように、最終的に貨幣(現金)を増加させる資産のことであって、現金そのものだけではありません。

一方、費用は経済価値の費消(消費)が発生したときに認識されます(発生原則)。しかし、発生した費用の全てが、一会計期間に属するとは限りません。適正な期間損益計算の観点から、発生した費用のうち、当該会計期間に実現した収益に対応する費用のみを計上しなければならず、これを対応原則(費用収益対応の原則)と呼びます。

発生主義会計は、現金主義会計と異なり、合理的な期間損益計算を可能にさせ、収益と費用を対応付けた結果として一会計期間の純利益が算出されます。

財務会計において、貸借対照表には様々な資産・負債項目が存在します。しかし、その多くが厳格な発生主義会計の実現と、適正な期間損益計算を目的とした会計処理に起因するものです。簿記・会計の理解には、発生主義会計の意義と仕組みの理解が不可欠であると言っても良いでしょう。ちなみに、個人事業主であっても青色申告は発生主義会計に基づいて記帳しなければなりません。

本文はここまでです。以下、記事をご購入いただくと、掲載した【図】のパワーポイントファイルがダウンロードできるようになっています。「記事が面白かった」「内容が役に立った」と感じていただけましたら、是非サポートいただけると励みになります。何卒よろしくお願いいたします。

ここから先は

¥ 100

この記事が気に入ったらサポートをしてみませんか?