2024年1月15日の週バイオテックおさらい

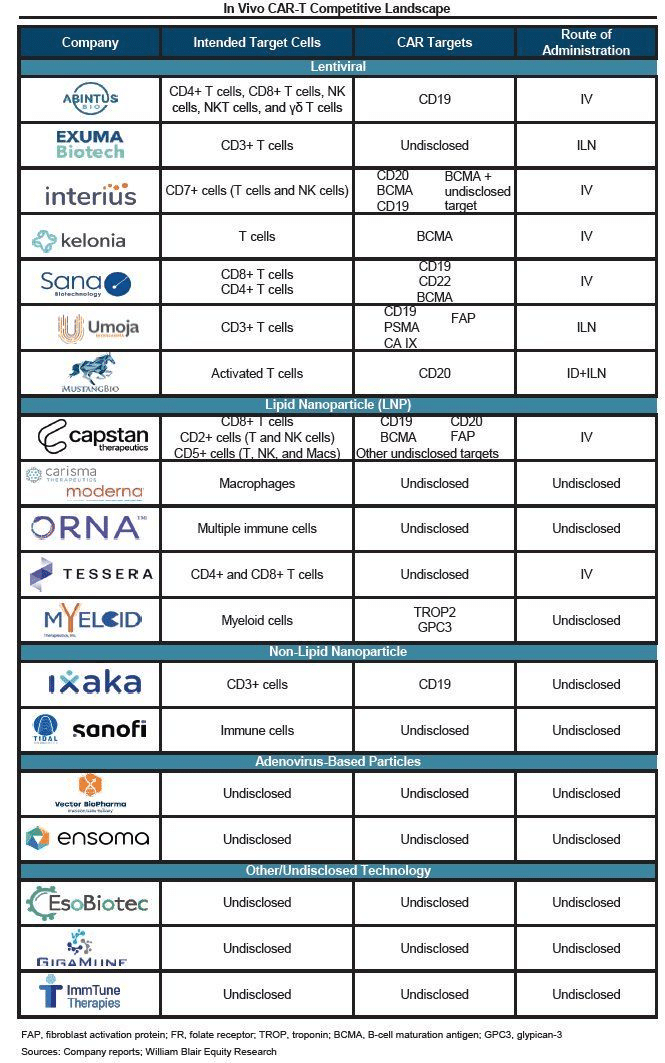

①In vivo CART

期待されるメリットとして以下が挙げられる。

治療のスピードアップ(アフェレーシス後にT細胞を分離し、編集、細胞を増やす…などの数日~数週間のプロセスが不要になる)

患者の体内で直接改変を行うことで、治療へのアクセスが向上

コスト削減(細胞のクオリティコントロールなど)

➡️しかしながら、配送方法やオフターゲット効果に関連する安全性の懸念があり、引き続き臨床研究が必要

最近のディールとしては以下

AbbVieとUmoja Biopharmaは、UmojaのVivoVecプラットフォームを用いた複数の体内で生成されるCAR-T細胞療法候補の開発に関する2つの独占的なオプションおよびライセンス契約を締結しました。

Umoja社の技術の特徴

VIVOVEC: 体内遺伝子配達

患者に導入された際、VivoVecは体内でRACR/CARシステムを用いて自己のがんを攻撃するCAR T細胞を生成します。

RACR誘導型細胞傷害性リンパ球 (iCIL)

RACR誘導型細胞傷害性リンパ球プラットフォームにより、iPS細胞から大規模に合成cancer fighting cellsの精製が可能になります。これらの細胞(iCIL)は、患者の内因性抗腫瘍免疫機能を強化し、VivoVecによって体内で生成されたCAR T細胞と共に機能するために患者に投与されます。

RACR/CAR: 体内細胞プログラミング

Rapamycin-Activated Cytokine Receptor (RACR) payload architectureは、長期的な安全性プロファイルを持つ承認された小分子薬剤(ラパマイシン)を使用します。RACRシステムは、VivoVecを介した遺伝子デリバリーを通じて体内で生成されるCAR T細胞の生存と増殖をサポートします。

TUMORTAG: ユニバーサルCAR腫瘍標的

(RACR)payload architectureは、がん及びその間質細胞に結合し、それらをCAR T細胞の標的として「タグ付け」します。これにより、がんに対する正確で強力な攻撃だけでなく、VivoVecに対する免疫反応を抑えます。TumorTagは、さまざまながん治療に適用可能で、体外で製造された細胞(自家または同種)を使用してユニバーサルCARを利用し、標的化の柔軟性を高めることができます。

②ヘルスケア関連のVCの新ファンド設立の動き

2023年における、VCの資金調達は非常に活発で、ヘルスケア関連ファンドに190億ドルが集められました。過去3年間で、約700億ドルの新しい資金が調達されました。すなわち、今後2〜5年間でスタートアップに投資される「ドライパウダー」が大量にあることを意味します。

③カンパニークリエーション

日本でも、バイオ領域のカンパニークリエーションへの参入が活発化してきたので、バイオテックVCのAtlasの関連記事(2019年)の要約です。

2006年の“prove-build-scale”バイオテック投資モデルでは、「prove」のシードフェーズでは、できるだけ安価に創業コンセプトの科学的なrobustさを示すことが目的でした。このモデルは、エコシステムの「virtualization」の台頭によって大きく促進されました。世界中のCROとパートナーを活用する仮想ドラッグディスカバリースタートアップが、必要に応じて専門知識を組み立てる、というより現実的な運用モデルとなりました。LabCentralのようなバイオテックウェットラボの台頭により、ウェットラボと大規模なvirtualアウトソーシングの両方を持つハイブリッドモデルが登場し、今日では一般的なモデルとなっています。Virtualインフラストラクチャに貢献した技術:Schrodingerのようなパートナーとの計算ドラッグデザイン、in vitro安全性スクリーニング、より安価なDNAシーケンシングとバイオインフォマティクス、ラボ自動化などです。

昨今、スタートアップの資金増加とともに、VCファンドのサイズも全体的に大きくなっており、投入される資本が増え、ベンチャーキャピタルの数字が悪化しています(よりリターンを出しづらくなる)。シリーズAのサイズは大幅に上昇しており、後続のラウンドも同様で、毎週のように1億ドル以上のメガラウンドがあります。一般的には、選択と資金の集中投下が行われていますが、過剰な資金調達とI/Oや遺伝子修正などの「ホット」な分野への集中は、VCから見るとリターンを低下させる可能性があります。

Atlasでは、私たちが考える最適なファンドサイズを維持しながら、資本効率の高いシード主導のVenture creation modelに集中しようとしています。私たちはまだ「prove」の段階にあるスタートアップに投資し、大量の資本が展開される前にリスク軽減を行うべきだという信念を持っています。

そして、その際には、経験豊富なエグゼクティブタレントは成功に不可欠です。CEOの未熟さ、単純さ、判断の悪さは過去40年間でバイオテックの大量の価値を破壊してきました。私たちや他の熟練したVCは一般的に、R&Dを実行したりディールを完結させたりするスキルを持ち、一定レベルの判断力や信頼性を示してきた経験豊富なエグゼクティブを好む傾向にあります。

別の論点として、company creationモデルにおいては、創業者、起業家、初期段階のVCはできるだけインセンティブをアラインさせる必要があります。大規模な清算優先権などが契約上にあると、VCにとっても良いことはありません。Atlasでは、しばしば、マイルストーンが達成された場合に「call-able」な将来の資金トランシェを提案しています。これは、「put-able」な将来のトランシェ(投資家が事前に合意されたより低い価格で自由に購入できる)とは対照的に、より資本コスト良いの外部資金調達に選択肢を残しておくことができます。

また、取締役会の最も重要な決定であるCEOの採用と解雇に関する「control」protectionについては、スタートアップに大きく資金を提供すr投資家は持っておくべきだと思っています。しかしながら、一般的な観察として、バイオテックVCの条件は近年スタートアップにとってよりフレンドリーになっています。

この記事が気に入ったらサポートをしてみませんか?