家庭の太陽光発電とインボイス

九州福岡の税理士法人サムライズです。

令和5年10月から、インボイス制度が開始されます。

今回は太陽光発電の売電を行っている場合のインボイス制度への対応についてご紹介いたします。

1.インボイス制度とは

消費税の納付税額は、「売上に係る消費税-仕入れに係る消費税=納付税額」で計算されます。

インボイス制度導入後はインボイス発行事業者以外から仕入れた金額は、仕入れに係る消費税額に含むことができなくなります。

インボイス発行事業者になると、消費税の課税事業者となり消費税の納税義務を負う必要があるため、インボイス登録を行えば、新たに消費税の税負担が発生する事となります。

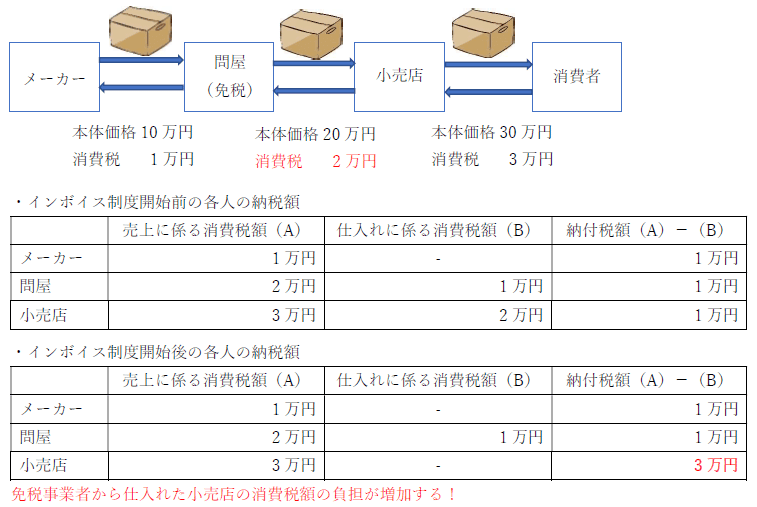

【例:問屋が消費税免税事業者の取引】

2.インボイス登録は必要?

結論から申し上げますと、自宅に太陽光パネルを設置されている方など、ほとんどの方はインボイス登録は不要となります。

ただし、従前より消費税の申告・納付を行っている方(課税事業者)は、インボイス登録・通知が必要となります。

(他の事業に伴って課税事業者に該当する方や新たに課税事業者になる予定がある方は異なります。)

○ポイントは余剰電力の売却か、全量売電か

消費税法上では、消費税が課税される取引は「事業として」行われた取引に限定されますので、余剰電力の売却については消費税が課税される取引に該当されません。従って電力の売却が余剰電力の売却の場合には、インボイス登録は不要となります。

(電力の売却が余剰電力の売却か全量売電かは、電力会社から交付される仕入明細書(購入料金等のお知らせ等)に記載されております。)

・余剰電力の売却 → インボイス登録は不要

・全量売電 → 基準期間(2年前)の課税売上高が1,000万円を超える場合はインボイス登録が必要

3.電力会社等のインボイス対応

○FIT制度とインボイス

・FIT制度とは

再生可能エネルギーで発電した電気を、電力会社が一定期間固定価格で買い取る事を国が約束する制度。FIT制度の認定を受ける事で、家庭などで発電した電気を安定して買い取ってもらう事ができます。

・購入単価はインボイスの有無で変わらない!

資源エネルギー庁HPにて「インボイスの登録がなくとも、現行の買取価格が変更されることはありません。」と明記されております。

(資源エネルギー庁HP:インボイス制度関連|FIT・FIP制度|なっとく!再生可能エネルギー (meti.go.jp))

○電力会社の対応

各電力会社の対応についても、2023年4月現在の情報では上記のFIT制度の取扱いに準ずる取扱いとなっております。(免税事業者についてはインボイス登録不要、課税事業者についてはインボイス登録の依頼を行っているようです。)

(東京電力HP:インボイス発行事業者の登録申請に関するお願い|再生可能エネルギーの固定価格買取制度|東京電力エナジーパートナー株式会社 (tepco.co.jp))

4.まとめ

令和5年の1月末頃から、太陽光発電で売電を行っている方に資源エネルギー庁からのはがきが届いており、インボイス制度の登録を促すような内容となっておりますが、対象は消費税の課税事業者のみで免税事業者に向けた案内ではありません。

従って自宅に太陽光パネルを設置されている会社員の方等については、基本的にインボイス登録の必要はありません。

一方で野立ての太陽光発電設備を有している方や賃貸用不動産の屋根に太陽光発電設備を設置されている方などの事業として売電を行っている場合は、インボイス制度への対応が必要な場合があります。その場合でも課税売上高が1,000万円以下の免税事業者の方について、新たにインボイス登録を行い課税事業者となることを強制するものではありません。

また電力の買取単価等についても、インボイス登録の有無で変更はありませんので、ほとんどの方にとってはインボイス前後の影響はないかと思われます。

この記事が気に入ったらサポートをしてみませんか?