地震で被災したら住宅ローンはどうなる?保険やローン特約についても解説

こんにちは、住まいサーフィン広報部(https://www.sumai-surfin.com/)です。

日本は世界の中でも特に地震が多い国です。2024年1月1日には能登半島で大地震が発生し、甚大な被害を受けています。

住宅を購入した人や購入検討している人の中には、地震で我が家が倒壊してしまったらどうしようと不安に思っている方もいらっしゃるでしょう。

住宅購入する方の約8割は住宅ローンを利用しますが、返済中に被災したらどうなるのでしょうか。

今回の記事では、住宅ローン返済と地震について詳しく解説します。

本記事は、住まいサーフィンの注目記事より内容を抜粋してお届けします。

自宅が被災したら住宅ローンは無くなるのか

結論から申し上げますと、住宅ローンの返済中に地震によって自宅が被災した場合にも、原則として住宅ローンはそのまま残ります。

倒壊して住み続けることができなくなったり津波で自宅が流されたりしても、住宅ローンの返済は続けなければなりません。

これは地震に限った話ではなく、火災や台風など他の災害によって被害を受けた場合も同様です。

しかし、地震保険(火災保険)や住宅ローンの特約によって、給付金がもらえたり返済の一部が免除されたりする場合もあります。

また、災害によっては救済のための特別措置が適用されることもあります。

特別措置では、どのような支援を受けられるのかをご紹介します。

東日本大震災における住宅ローン関連救済措置

2011年3月11日に起こった東日本大震災では、被災者のための救済措置を利用することができました。

自然災害による被災者の債務整理に関するガイドライン

災害復興住宅融資

① 自然災害による被災者の債務整理に関するガイドライン

まず、東日本大震災によって震災前に借り入れたローンの返済が困難になった人のために、「個人版私的整理ガイドライン(現:自然災害による被災者の債務整理に関するガイドライン)」が作成されました。

「整理」と聞くと自己破産(債務整理)を思い浮かべる方もいらっしゃると思われます。

しかし、このガイドラインにおける「整理」は自己破産とは違います。

被災してローンの返済が難しくなった人が、金融機関との合意によってローンの一部を免除・減額してもらうものになります。

この制度には以下のメリットがあります。

① 弁護士などの専門家からの支援を無料で受けられる

② 財産の一部を残すことができる

③ 信用情報に影響がない

無料で専門家からの支援が受けられるのはとても心強いです。

具体的にどれだけローンが免除されるのかは債務者の被災状況や収入により異なりますが、預貯金などの財産の一部を手元に残すことができます。

また、自己破産(債務整理)をした場合の最大のデメリットとして、信用情報の回復に時間がかかる点があります。

しかし、この制度は信用情報に影響がないので、すぐにローンを利用したりクレジットカードを作ったりすることができます。

被災者にとって、再スタートもしやすいでしょう。

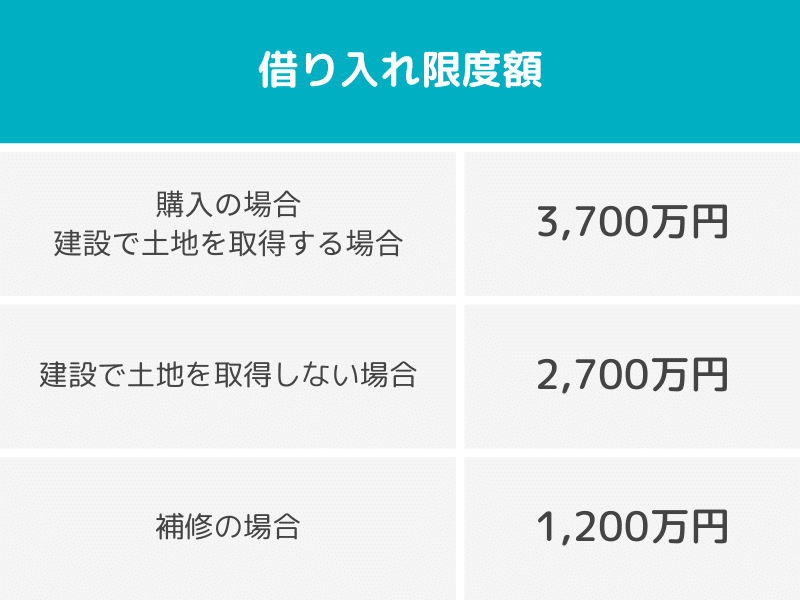

② 災害復興住宅融資

自宅が被災した際、補修したり、場合によっては新しい自宅を購入することになります。

住宅金融支援機構は、東日本大震災で被災した人が被災住宅を復旧するための住宅ローンを用意しました。

この融資は、住宅が「全壊」「大規模半壊」「中規模半壊」または「半壊」した旨の「り災証明書」を交付されている方が利用できます。

融資には下記の限度額があり、全期間固定金利になります。

家の被災部分の補修や、それに伴う増築工事や整地工事なども融資の対象になります。

上記のように、被災した場合は国による救済措置を利用することが可能です。

しかし、失われた財産が戻ってくることはありません。

その後の生活のことを考えると、もっとしっかり地震に備えておきたいと感じた方もいらっしゃるのではないでしょうか。

そこで記事の後半では、地震への備えの基本である「地震保険」について詳しく解説します。

さらに、自然災害の特約がある住宅ローンについてもご紹介します!

気になる続きは、住まいサーフィンにて無料でお読みいただけます。

是非ご覧ください💁♀️🔎

>> 続きを読む

住まいサーフィンのご紹介

当Noteの運営元である「住まいサーフィン」は、1998年設立・会員数30万人超の知る人ぞ知る不動産情報サイトです。

● 新築マンションの将来価格をシミュレーションする機能「10年後予測」

● 中古マンションが割安か割高か分かる機能「割安度判定」

● 新築一戸建てをあなたの条件に合わせてレコメンドする機能「パーソナル戸建て」

など全ての機能を完全無料でご利用いただけます!

本noteでは、マイホームに関する情報を投稿していきますので、是非フォローやスキ!ボタンを押していただけますと嬉しいです!

この記事が気に入ったらサポートをしてみませんか?