2024年、賃貸住宅の家賃は上がるのか?を解説!

こんにちは、住まいサーフィン編集部です。

(住まいサーフィンについて詳しく知りたい方はこちら)

2023年は、物価上昇を強く感じた1年でしたね。

生活必需品からぜいたく品まで軒並み値上がりしている昨今ですが、今後、家を借りる際の家賃はどうなっていくのでしょうか。

住居費は生活費の中で最も大きなウェイトを占める費用であるため、少しの値上げが家計に響いてしまいます。

このnoteでは、賃貸住宅の家賃は今後どうなっていくのか、価格上昇のメカニズム、家賃上昇への対抗策について詳しくご紹介していきます!

家賃は今後も上昇していく見込み

まず結論から申し上げますと、首都圏や中心都市の家賃は上昇傾向にあり、今後もその傾向は変わらない見込みです。

そして、家賃上昇の背景には2つの理由があります。

要因1:不動産価格の上昇

1つ目に、住宅取得価格が大きく上昇していることが背景に挙げられます。

住宅購入費はこの10年、値上がりし続けており、首都圏のマンション価格は2013年比で7割以上値上がりしました。

このように住宅価格が上昇してしまうと、家が高すぎることを理由にマイホーム購入を控える人が増えていきます。

下記のグラフは、年代別に2015年と2020年の持家比率を比較したデータです。

このグラフを見ると、30代~50代前半までの世帯で持ち家率が下がっていることが読み取れます。

持家比率が下がっても住む家は必要であるため、必然的に賃貸住宅に住み続ける人が増えていきます。

その結果、賃貸住宅の需要が高まり、家賃上昇へとつながっている、というのが家賃上昇の理由の一つとなっています。

要因2:一人暮らしを希望する若者の増加

家賃が上がるもう1つの要因として、20代を中心に一人暮らし需要が増加していることが挙げられます。

以下は、18~26歳の一人暮らし男女を対象に、一人暮らしを始めた理由を調査した結果です。

一人暮らしを始めたきっかけの第1位は通勤・通学を目的としていますが、2位以降の理由を見ると、一人暮らしへの憧れや親からの自立といった理由で一人暮らしを始める若者も一定数いることが読み取れます。

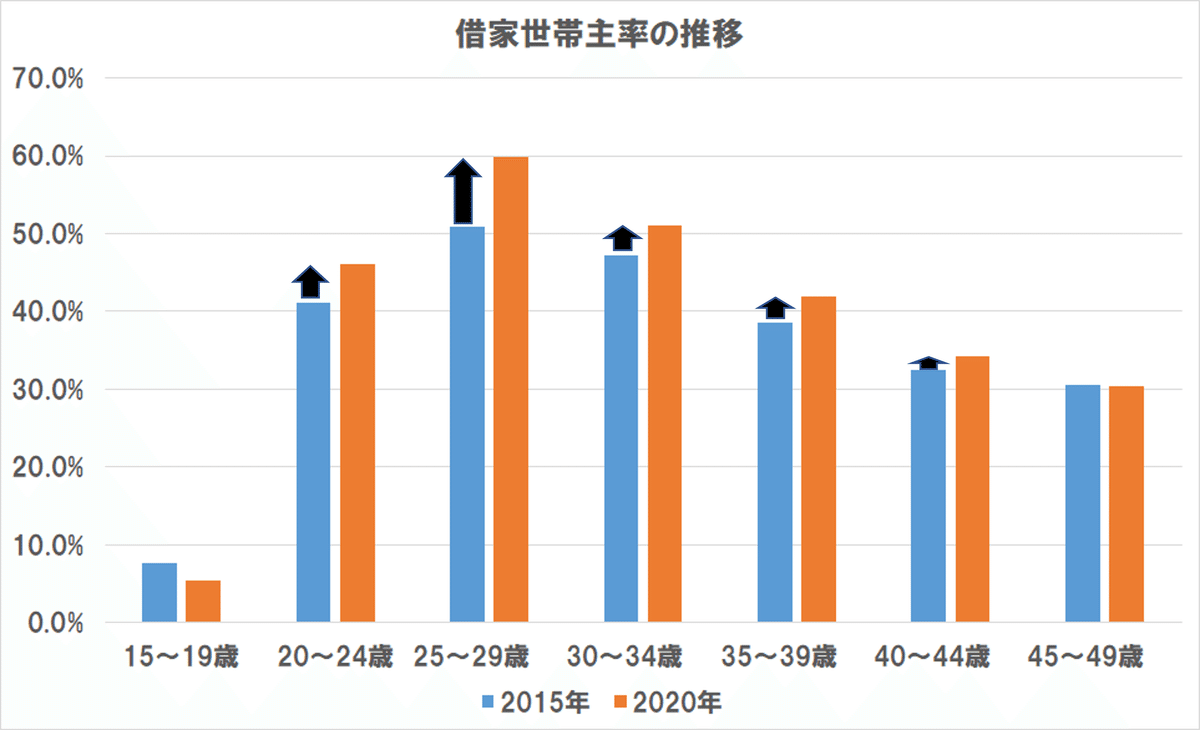

下記のグラフは、年代別に2015年と2020年の借家比率を比較したデータです。

グラフを見ると、全ての世帯で借家率が増えていますが、特に25~29歳の伸びが大きくなっていることが読み取れます。

令和3年の人口動態統計によると、初婚年齢の平均は男性31.0歳、女性29.5歳であることから、結婚前に一人暮らしをする単身世帯が増えていると推測できる結果となっています。

● 不動産価格の上昇によるマイホームの買い控え

● 一人暮らしを希望する若者の増加

以上2点の理由から30~50代を中心とするファミリー世帯から20代の単身世帯まで、全ての世帯で家を借りたい人が増え、家賃が上昇しています。

下記は、シングル・ファミリーすべてのタイプで家賃が上昇していることを示すデータです。

2023年8月期までの半期の賃料変動率はファミリータイプ10.0%、ファミリーよりも広いラージタイプで10.4%、コンパクトタイプで4.3%、コロナで最も需要が減退してマイナスが続いていたシングルタイプも0.3%のプラスとなっていました。

賃料変動率とは、同じ部屋が再募集されて前回の賃料よりどれだけ上がったかを示す数値です。賃貸住宅の平均入居期間は約4年であるため、築年数が4年古くなったのにも関わらず、家賃は10%上昇していることになります。

一般的に、築年数が古くなればなるほどに家賃は下がるため、古くなっても家賃が上昇しているというのは、賃貸住宅の空室数よりも家を借りたい人の数が増えているということです。

建設業は慢性的な人手不足が続いており、賃貸住宅のストックをすぐに増やすことはできないため、家賃高騰はますます本格化していくことが予想されます。

家賃上昇への対抗策

そうは言っても、家賃が上がると知ったところで一体どうすればいいの?と思われた方も多いのではないでしょうか。

そこで最後に、家賃上昇への対抗策を2つご紹介します。

対抗策1:マイホームを購入する

1つ目の対抗策はズバリ、ご自身の買える予算内でマイホームを購入してしまうことです。

高値掴みを心配する方もいますが、金融緩和は未だ継続しており不動産価格の上昇は今後も続いていくため、利益が生まれる可能性の方が高いでしょう。

不動産にはオフィスや商業施設、ホテル、住宅など様々な種類があります。

その中で「住宅」は個人が住むために購入するものです。したがって、消費者需要がゼロになることはありません。

そのため、住宅は景気悪化の影響を受けにくい資産と言われます。

実際に、2008年にリーマンショックが起きた際にも、物件価格の下落幅は1割程度でした。そして、下落後2~3年で価格回復しています。

無理のない返済額で購入しておけば、一時的に不動産価格が下がったとしてもそのまま住み続ければよいのです。

マイホーム購入は家賃と異なり、支払ったお金は掛け捨てではないため、ローン完済後にはご自身の資産となります。

また、賃貸派の方の中で、マイホーム購入は人生の足枷になるという意見があります。

その意見は正しくもありますが、全ての物件が必ずしも足枷になるわけではありません。

資産価値の保ちやすい住まいを選べば、いざというときには手放すことが可能です。

つまり、家を買っても価格が下がり始めたらその時点で売却すればよいとも言えます。

突然、不動産価格が暴落する可能性は低いので、下落の兆候が見えたら損切りするという気持ちで購入するのも一つの手です。

対抗策2:普通借家契約で賃貸住宅を借りる

そして、2つ目の対抗策は、賃貸に住み続ける場合は「普通借家契約」を結んでおくことです。

普通借家契約であれば、大家さんから値上げを通告された際、不当だと感じた場合は値上げを拒否したり、値上げの根拠を要求したりすることが可能です。

普通借家契約の場合、借主・貸主お互いの合意がなければ家賃を上げることはできません。

仮に、大家さんから「値上げに応じないのであれば退去してほしい」などと言われた場合であっても、従前の家賃を支払い続けていれば退去義務はありません。

借主の権利がしっかりと守られていますので、安心して住み続けることが出来ます。

それに対し、「定期借家契約」の場合は、予め決められた期間が満了した時点で契約終了となり、一般的には退去する必要があります。

お互いの合意があれば再契約が可能ですが、その際に大幅に値上げされるリスクがありますので注意が必要です。

長く住み続けたいと考えている場合には、「定期借家契約」ではなく、「普通借家契約」の賃貸住宅を選ぶようにしましょう。

今後も家賃の価格高騰は続いていく見込みですので、今のうちに対策を講じておくことをおすすめします。

本Noteでは、マイホームに関する情報を投稿していきますので、是非フォローやスキ!ボタンを押していただけますと嬉しいです!

住まいサーフィンのご紹介

本記事を読んでマイホーム購入検討を始めてみたくなった方は、当Noteの運営元である「住まいサーフィン」をご活用ください。

住まいサーフィンは、1998年設立・会員数30万人超の知る人ぞ知る不動産情報サイトです。

● 新築マンションの将来価格をシミュレーションする機能「10年後予測」

● 中古マンションが割安か割高か分かる機能「割安度判定」

● 新築一戸建てをあなたの条件に合わせてレコメンドする機能「パーソナル戸建て」

など全ての機能を完全無料でご利用いただけます!

この記事が気に入ったらサポートをしてみませんか?