"脱炭素"の全体感を掴もう!〜大変革を起こすスタートアップの最新動向まで〜

脱炭素やカーボンニュートラルというキーワード。環境に関わるテーマということは知りつつも、いまいち理解が追いついてない・・・という人は多いのではないでしょうか?ぜひこの機会に全体感を掴んでもらえればと思います。Let’s strive to know “Carbon Neutral”!

1. 脱炭素って何だろう? - 人間活動によって排出される温室効果ガスを差し引きゼロにすること

私たちは、暮らしの中でガスや電力を使ったり、自動車や航空機で移動をしたり、工業や農業などの生産活動を行ったりする中で、温室効果ガスを排出しながら生活をしています。

温室効果ガス(Greenhouse gas、GHG)とは

温室効果ガスとは、大気に含まれている水蒸気、二酸化炭素、メタン、一酸化窒素、フロンガスなどの総称で、太陽からの熱エネルギーを吸収し、再び放出する性質があります。温室効果ガスが無い場合、地球の表面の温度は氷点下19度程度にまで下がるとされており、温室効果ガスのおかげで地球がほぼ一定の温度(約14度)に保たれています。人間活動によって排出される温室効果ガスの大部分は化石燃料由来の二酸化炭素で、温暖化への影響が最も大きいとされています。

参考:全国地球温暖化防止活動推進センター、気象庁

脱炭素とは、様々な人間活動によって生じる二酸化炭素などの温室効果ガスを可能な限り削減しながら、どうしても排出せざるを得ない分については同じ量を吸収あるいは除去して差し引きゼロの状態にすることで、カーボンニュートラル(炭素中立)とも呼ばれます。例えば日本の場合、2019年に様々な部門で排出されている合計12.1億トンの温室効果ガスを、2050年までに排出量の削減分と吸収・除去分との差し引きでゼロの状態にすることを目指しています。

2. 脱炭素が求められているのはなぜ? - 温室効果ガスの排出量の増加による地球温暖化を食い止めるため

産業革命以降に石油や石炭などの化石燃料が大量に消費されるようになり、温室効果ガスの排出量が急激に増加しました。その結果、大気中の温室効果ガスの濃度が上昇し、熱の吸収が高まり地球温暖化が進んでいることを、IPCC(Intergovernmental Panel on Climate Change, 気候変動に関する政府間パネル)の科学者たちが科学的知見に基づいて警鐘を鳴らしています。IPCCでは、地球温暖化による海面の上昇や熱波や豪雨などの気象災害の増加など、自然環境や人々の暮らしに深刻な影響や被害が生じていると指摘しています。

IPCCとは

IPCCは、世界気象機関と国連環境計画により1988年に設立された政府間組織で、2021年8月現在、195の国と地域が参加しています。IPCCの目的は、各国政府の気候変動に関する政策に科学的な基礎を与えることで、IPCCが作成する評価報告書は気候変動に関する国際的な科学的根拠資料となっています。2021年8月にIPCCが発表した第6次評価報告書によると、地球の平均気温は産業革命前(1850〜1900年の平均)に比べ、2011〜2020 年の10年間平均では1.09度上昇し、観測史上最も暑い10年間でした。また、今世紀末(2081〜2100年)の気温上昇の可能性について、温室効果ガス排出について最も対策を行う場合には1.4度の気温上昇で抑えられるものの、対策が緩い場合には4.4度の上昇になることが科学的に予測されています。なお、気温が1.5度上昇した場合、50年に1度しか起こらなかったレベルの熱波が5〜6年間隔で発生すると見積もられています。

参考: Business Insider 「気温1.5℃上昇、10年早まる」報道の本質的な誤解。気候変動危機の実態を知る「9つの論点」

3. 脱炭素を実現する手段は?- 二酸化炭素の排出を最大限抑制(省エネの徹底、電源の脱炭素化、非電力部門の電化など)

脱炭素の実現に向けて最も重要なことは、人間活動によって排出される温室効果ガス、特に二酸化炭素を最大限削減することです。具体的な取り組みとしては、①エネルギー消費量の削減(省エネ)、②電源の脱炭素化(再生可能エネルギーの導入拡大、原子力発電の活用など)、③非電力部門の電化/クリーン燃料へのシフト、④植林やネガティブエミッション技術の活用があります。

中でも、人為的な温室効果ガス排出量の4割程度を占める電力部門の脱炭素化は極めて重要です。非電力部門で電化を進めても、それらの電力を温室効果ガス排出量が大きい化石燃料由来の電源でまかなうのであれば、温室効果ガスの削減は実現できません。電源の脱炭素化に向けて、太陽光発電や風力発電などの再生可能エネルギーによる電力の供給を進めていく必要があります。

日本では、2012年に再生可能エネルギーの普及拡大を目指し「固定価格買取制度(Feed in Tariff, FIT)」を導入し、電源構成に占める再生可能エネルギーの比率は2019年に18%を占めるまでに伸長しました。2030年度の電源構成目標として、従来は再生可能エネルギーの割合が22〜24%であったところ、2021年7月に発表された新目標案では36〜38%にまで引き上げられ、さらなる導入拡大を目指しています。

FIT制度とFIP制度とは

日本の電源構成に占める再生可能エネルギーの割合は、2010年の9%から2019年の18%へと約10年間で倍増しています。再生可能エネルギー導入の起爆剤となったのは、2012年施行の「再生可能エネルギー特別措置法」で定められた「固定価格買取制度(FIT制度)」です。再生可能エネルギー発電設備への投資を十分に回収できる水準の固定価格で一定期間にわたり電気を買い取ることで、発電事業者を保護しながら再生可能エネルギーの大量導入の促進と、規模の経済による発電コストの逓減を目指しました。なお、再生可能エネルギーの買取費用は、再エネ賦課金として電気の消費者が負担しています。

FIT制度の導入により、再生可能エネルギー導入の急拡大や一定の発電コストの逓減は実現したものの、電気料金の増加につながる再エネ賦課金が増大したり、電力市場から切り離されコスト競争力を高めるインセンティブが働かなくなったりといった課題が出てきました。

再生可能エネルギーの導入拡大の継続およびFIT制度の課題への対応のため、2020年6月に「FIP制度(Feed in Premium)」の導入が決まり、2022年4月からスタートすることになりました。FIP制度とは、FIT制度のように再エネ電力を固定価格で買い取るのではなく、電力卸市場などでの売電価格にプレミアムを上乗せする制度です。プレミアムによって再生可能エネルギーへの投資インセンティブを確保しながら、電力需給バランスに応じて変動する市場価格を意識して発電することを促すための仕組みで、再生可能エネルギーの自立普及・自由競争を促進する狙いがあります。また、FIP制度のもとでは、FIT制度では免除されていた発電事業者の需給バランスの調整を行う必要があるため、需給管理や市場取引を代行する「アグリゲーション・ビジネス」など周辺ビジネスの創出が期待されます。

4. 脱炭素を取り巻く世の中の流れは? - 政治、経済、技術、社会で起こる大変革

脱炭素を取り巻く近年の世界的な潮流について、政治、経済、技術、社会という切り口で大きな流れを捉えてみましょう。

【政治】

政治において重要な点は、2010年代以降、気候変動問題は国際社会が一体となって取り組むべき重要な課題であるというコンセンサスが強化されたことです。2015年に採択された温室効果ガス排出削減の国際的な枠組みであるパリ協定には約190カ国が参加し、中国、米国、EU、日本といった主要排出国を含めた120カ国以上が2050年あるいは2060年までのカーボンニュートラルを表明しています。各国政府は、巨額の予算を伴うグリーン政策を打ち立て、気候変動対策や脱炭素技術への投資を行うとともに、民間での投資促進のための税制優遇策などを進めています。また、炭素に価格を付ける仕組みのカーボンプライシングを導入することで、今まで可視化されていなかった温室効果ガスの排出・削減が金銭的な負担あるいは貢献として、企業や家庭の収支に影響を与えるようになるため、脱炭素社会に向かうための経済的インセンティブを与えています。

カーボンプライシングの導入状況

世界銀行の報告書によると、2021年4月現在で64の国や地域が、温室効果ガスの排出を抑制するために、炭素税や排出量取引制度といったカーボンプライシングを導入しています。また、現在実施中のカーボンプライシングにより世界の温室効果ガスの2割がカバーされ、2020年の国や自治体のカーボンプライシングによる収入合計は前年比17%増の530億ドル(約5.8兆円)にのぼったとされています。これらの収入は主に、省エネ・再エネ拡大への投資や、気候変動対策のインフラ整備、影響を受ける産業の企業や家計の支援などに当てられます。

参考: JETRO, 導入進むカーボンプライシング、世界の排出量の2割をカバー

Teslaの排出量取引による収入

Teslaは排出権取引によって巨額の収入を得ています。米国では、カリフォルニア州などの複数の州において、自動車メーカーは生産・販売する全ての車両について一定の最低排出ガス基準を満たすことが法律で義務付けられています。排気ガスのない電気自動車を手掛けるTeslaは、余剰のクレジット(排出枠)を持ち、基準を満たさない他の自動車メーカーに販売することができます。Teslaの財務レポートによると、2020年度のクレジット販売額は15.8億ドル(約1,700億円)にものぼります。Teslaの同年の最終利益は7.2億ドル(約750億円)で2003年の創業以来初の通期黒字を達成していますが、クレジット販売収入の寄与度が極めて大きいことが分かります。

【経済】

脱炭素の取り組みには巨額の資金が動いているため、経済的なインパクトも極めて大きいものになります。米調査会社PichBookによると、脱炭素や気候変動対策の技術を手掛けるクライメートテック(気候テック)の市場規模は2020年に2.4兆ドル(約260兆円)、年平均成長率9.5%で成長し、2025年には3.6兆ドル(約400兆円)に達すると予想しています。国際エネルギー機関(International Energy Agency, IEA)は、世界のクリーンエネルギーやエネルギー効率化への2021年の総投資額は、約7,500億ドル(約82兆円)にのぼると予想しています。各国政府のグリーン政策にもとづく公的資金、気候変動対策に特化したプロジェクトが債権により資金調達するグリーンボンド、脱炭素のイノベーションを提供するスタートアップへのベンチャーキャピタル投資など、気候変動対策への資金流入は年々拡大しています。しかしながら、パリ協定に掲げる目標を達成するためには、今後より一層の投資が必要とされています。

また、クリーンエネルギーへの投資が加速する一方、脱炭素社会で不稼働になる化石燃料などの設備を「座礁資産」と呼び、投融資を引き上げる動き(ダインベストメント)が起こっています。大手銀行や機関投資家などが、化石燃料関連事業に対する新規投融資の停止や、既存先の段階的縮小などの方針を発表しています。

【技術】

脱炭素を実現するための様々な技術の進展も、脱炭素の潮流を大きく後押ししています。世界全体の約半分の二酸化炭素を排出するエネルギー分野のクリーン化のために重要となる太陽光や風力といった再生可能エネルギーの発電コストは、政策的な大規模導入や技術改善、競争入札の導入、事業開発者の経験値向上などにより過去10年間で大きく減少しました。再生可能エネルギーは化石燃料の発電コストと競争できる水準に近づきつつあり、経済合理性の観点でも再生可能エネルギーが選択肢にはいる状況になりつつあります。

再生可能エネルギーの大量導入に向けては、出力変動への対応などの課題がありますが、AI、IoTやブロックチェーンの活用、分散型電源を用いたアグリゲーションサービスなどによるソリューションが登場しています。

その他にも、AIやIoTを用いた省エネ・エネルギーの効率利用、電力データを活用したサービスなどの新しいビジネスが生み出されたり、燃料としての水素やアンモニアの活用、二酸化炭素回収・貯蔵技術などについて、社会実装に向けての研究開発が進んだりしています。

【社会】

近年の異常気象や自然災害の増加などを背景に、社会全般の環境志向が年を追う毎に高まっています。特に企業は、パリ協定を契機に、ステークホルダーの脱炭素化への機運の高まりや、サプライヤーに対する脱炭素の要請、脱炭素への投資加速などにより、気候変動問題への取り組みが企業の収支や価値に直接的な影響を与えつつあることを受け、脱炭素経営の動きを加速しています。気候変動に対応した経営戦略の開示(TCFD)や脱炭素に向けた目標設定(SBT、RE100)などの国際的なイニシアティブがあり、多くの日本企業が参加しています。

「RE100」と再生可能エネルギーの調達方法

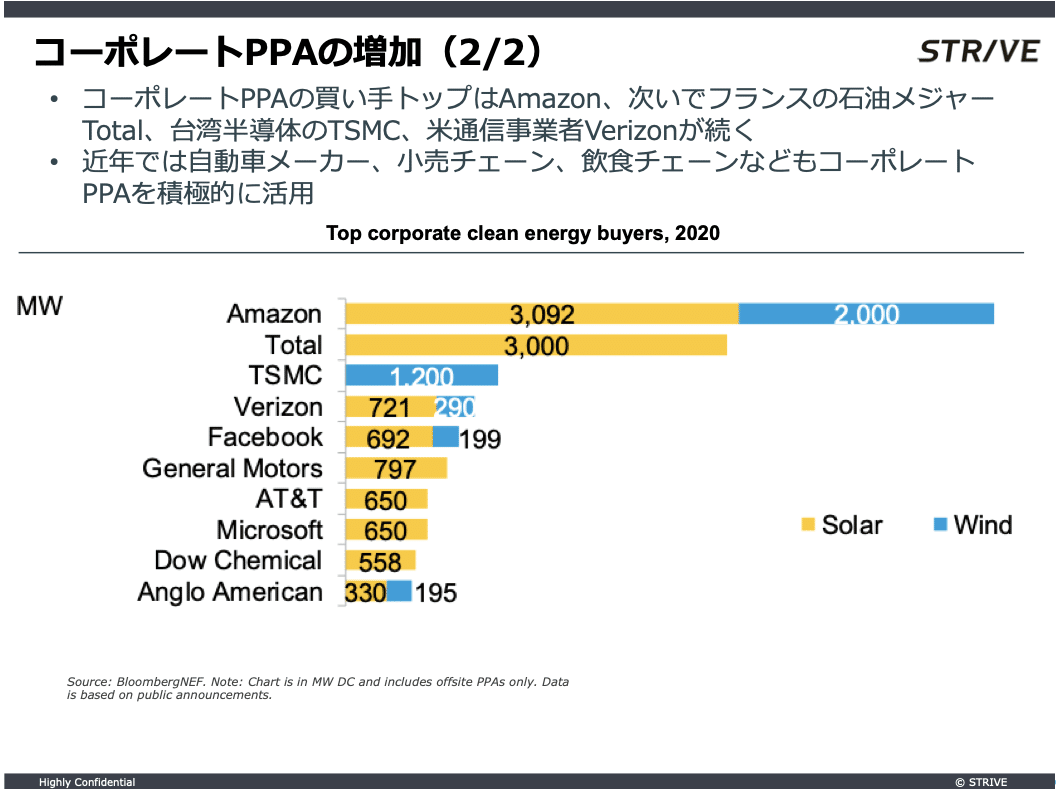

「RE100 (Renewable Energy 100%)」は、企業が事業活動に必要な電力のすべてを再生可能エネルギーでまかなうことを目指す国際的なイニシアティブの一つで、世界で320社、その内日本から58社が参加しています。「RE100」では、再生可能エネルギーの調達手段として、自家発電、PPA(Power Purchas Agreement、発電事業者からの購入)、電力小売事業者からの再生可能エネルギー電力メニューの購入、再生可能エネルギーのクレジット(排出枠)購入を認めています。これらの潮流を受けて、企業によるPPAなどを用いた再生可能エネルギーの調達が拡大しています。2020年度のコーポレートPPAの買い手トップは米Amazonでした。

5. 脱炭素のスタートアップの動向 - VCマネーは21年に加速、顕在化するペイン解決のスタートアップが登場

脱炭素に関連するスタートアップ企業、いわゆるクライメートテックの市場と資金調達の状況、スタートアップの事例を見てみましょう。「脱炭素を取り巻く潮流 – 経済」の項で述べた通り、その市場規模は2020年に2.4兆ドル(約260兆円)で年平均成長率9.5%で成長し、2025年には3.6兆ドル(約400兆円)に達すると予想しており、その巨大さと成長性の高さが示されています。クライメートテックのセクター別の内訳を見てみると、電気自動車やマイクロモビリティなどを含むTransportation部門の総調達額が最も大きく、約307億ドル(約3兆4千億円)になります。

2020年のクライメートテックのスタートアップによるベンチャーキャピタルからの総調達額は約161億ドル(約1.8兆円)と高い水準にありましたが、2021年に入りその勢いは加速しています。2021年の総調達額は、上半期の時点で約142億ドル(約1.6兆円)となり、前年度の88%に達しています。

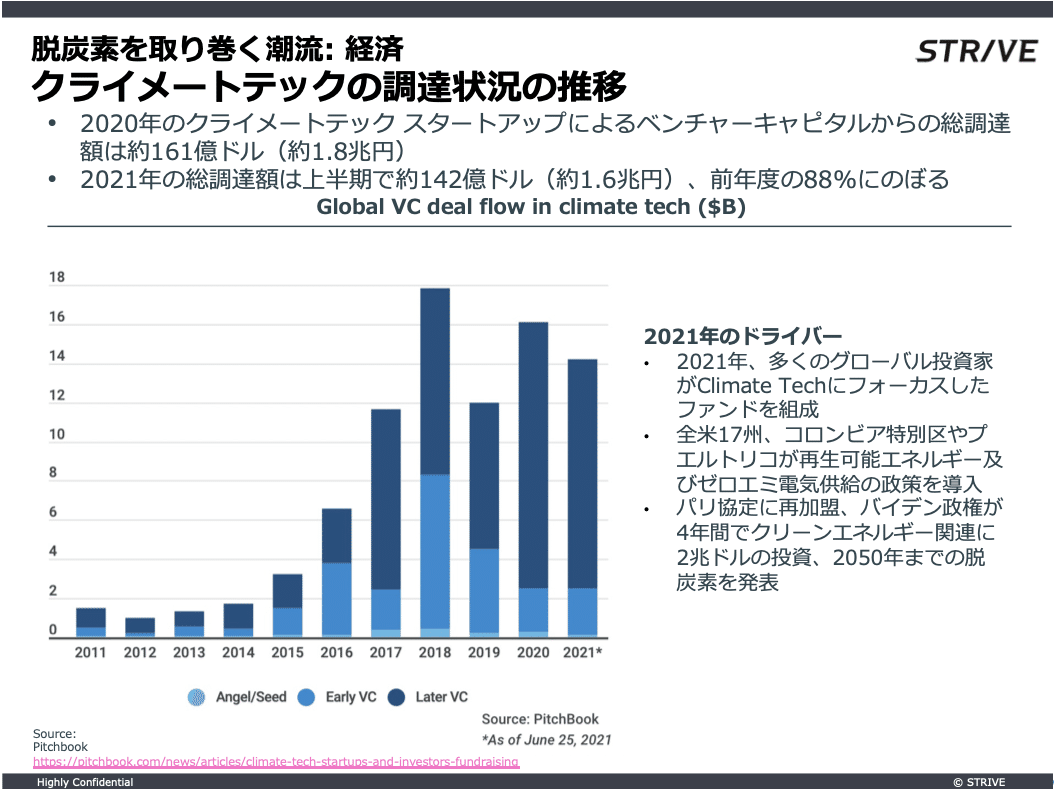

グラフによると、クライメートテックへのVC投資は2010年代前半は低調でしたが、後半にかけて大きく伸長している様子が見て取れます。2010年代前半にVC投資が振るわなかった背景として、クリーンテック(Clean Tech)への投資の失敗があります。

脱炭素や気候変動対策といった同様の領域への投資ブームは2000年代中頃にもあり、当時はクリーンテック企業と呼ばれていました。しかし、2010年代に入ると、新素材やハードウェアの開発・製造などを行うクリーンテック・スタートアップの多くが、コモディティ市場で競争力を持つことができずに破綻し、ベンチャーキャピタルは投資した金額の過半を失ったと言われています。一方で、クリーンテックのソフトウェア企業の中には高いリターンを達成したものもあり、ベンチャーキャピタルによるソフトウェアベースのイノベーションへの投資が顕著に伸長しました。

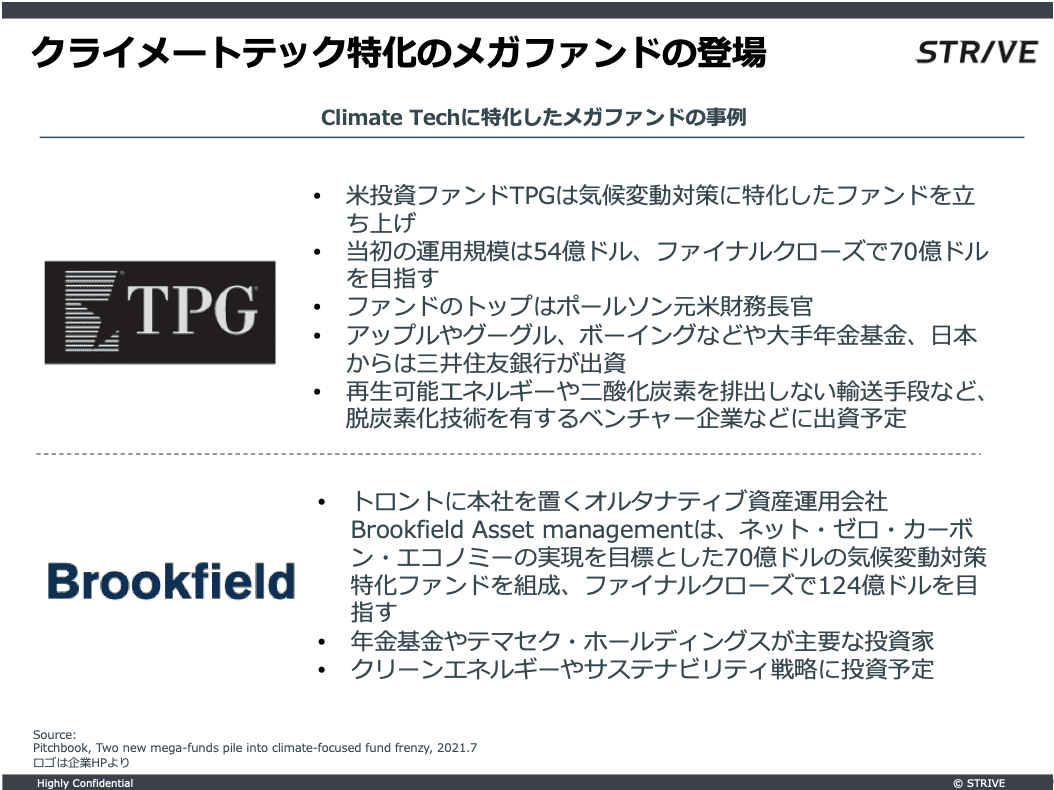

近年では、クリーンテックブームの頃に比べ、国際政治における脱炭素化へのコンセンサスの強化(ペイシェントマネーの供給拡大や税制優遇等含め)、企業による脱炭素化の加速、再生可能エネルギー技術の劇的なコストの低下、AIやIoTなどを活用した新たなビジネスモデルの登場など、ビジネス環境が改善したことを受け、ベンチャーキャピタルによる投資が再拡大しています。2021年7月には、クライメートテックに特化した数千億円規模のメガファンドが相次いで誕生するなど、力強い勢いを感じさせます。

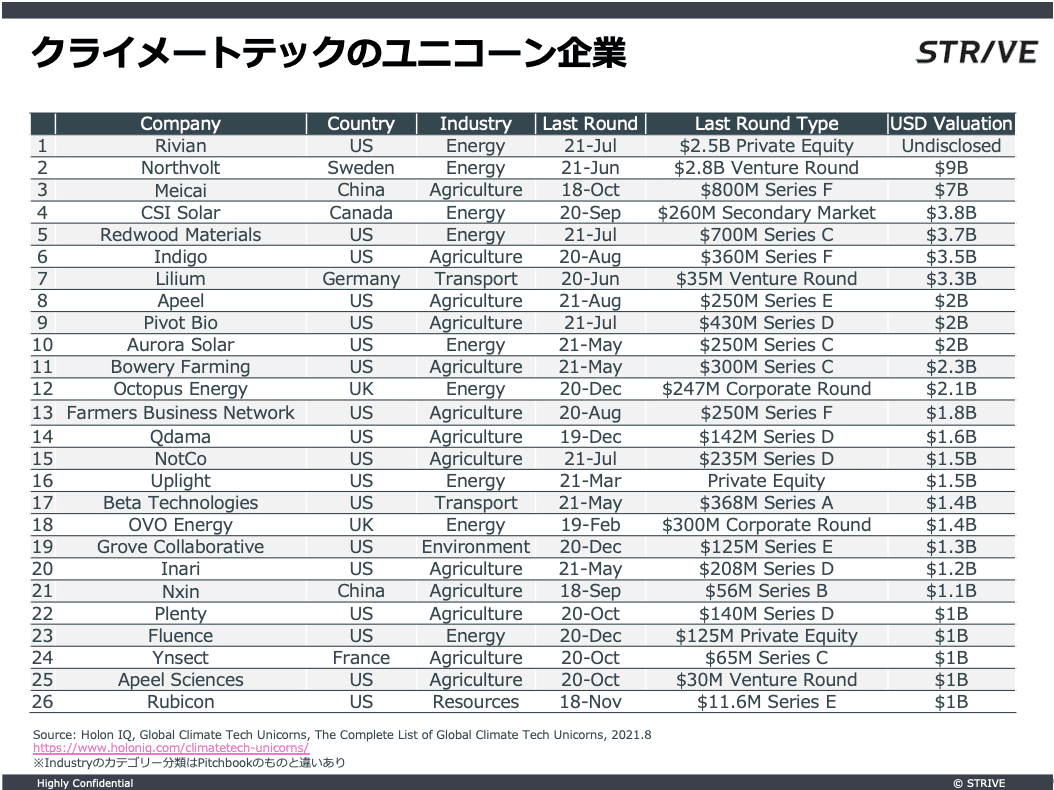

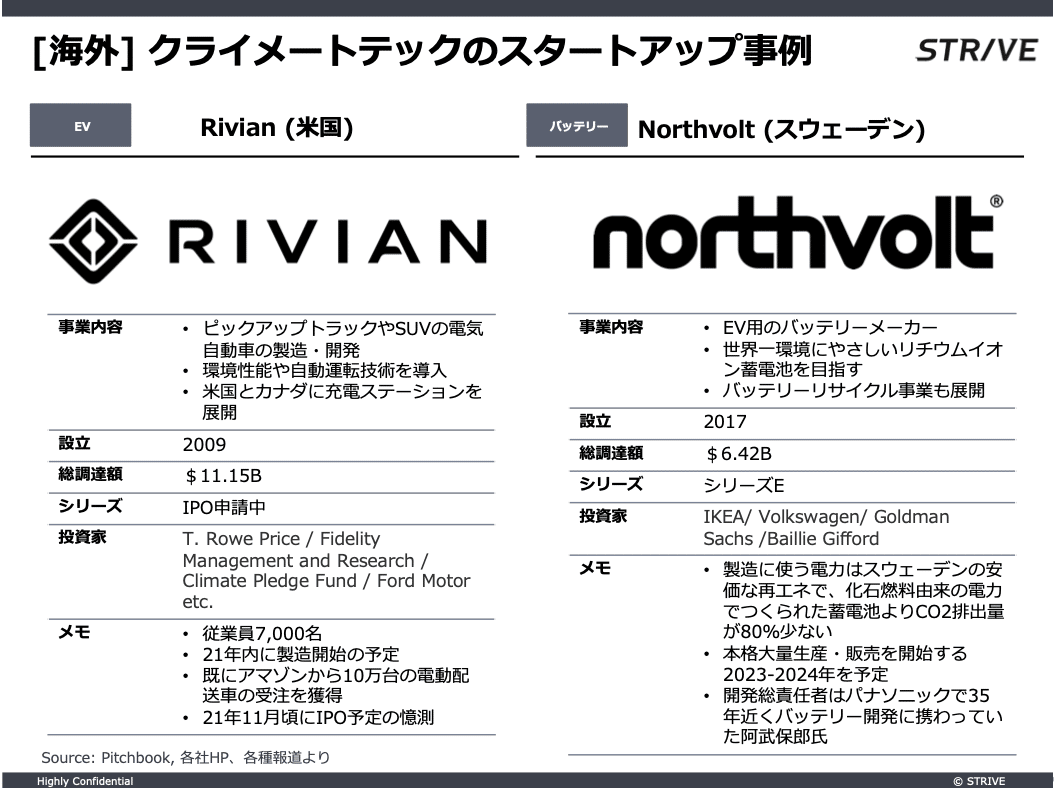

既に、数多くのクライメートテックのユニコーンが誕生しています。リサーチプラットフォームを提供するHolon IQによると、2021年8月時点で、評価額が10億ドルを超えるスタートアップは26社でした。 この26社は、過去10年間で総額180億ドル(約2兆円)の資金を調達し、現在の評価額は総額580億ドル(約6.4兆円)となっています。

日本の状況に目を向けて見ましょう。日本は、これまで脱石炭、脱石油を経て、現在は脱炭素に向けた取り組みが進展しています。脱炭素を通じて、海外からの輸入が中心の化石燃料に大きく依存する日本のエネルギー供給構造を変革し、同時に、温室効果ガスの排出削減を実現することを目指しています。2020年に入り脱炭素への流れは一層強く加速しており、2030年度の電源構成目標として、従来は再生可能エネルギーの割合が22〜24%であったところ、2021年7月に発表された新目標案では36〜38%にまで引き上げられています。

脱炭素ビジネスや、脱炭素と密接に関連したエネルギービジネスを考える際、各国の自然や気候条件、規制や制度・現行のシステムの状況などを考慮する必要があります。例えば日本の場合、化石燃料の資源には恵まれず、また、雨量や平地が少ないことから太陽光発電の導入が難しいといった自然や気候の前提があり、また、制度面では電力自由化が欧米に比べて遅れて進んでいます。日本では現在、脱炭素に向けた再生可能エネルギー導入拡大、企業による脱炭素経営の取り組み加速、発電・電力小売部門の自由化などの電力システム改革の進展などの近年の大きな変化を受けて、日本のエネルギー・脱炭素ビジネスではすでに具体的なペイン(悩みや課題)が顕在化しつつあり、それらに対するソリューションを提供するスタートアップが登場しています。

STRIVEは、再エネ100%・地産地消・コスト削減に繋がるクリーンな電力サービスと温室効果ガス排出量管理SaaSを展開するアスエネや、サプライチェーンリスク管理プラットフォームを運用するResilireに投資家として参画させて頂いています。STRIVEも、彼らとともに、世の中の脱炭素化や気候変動リスクへの対応という課題の解決に取り組んでいきたいと思います。

脱炭素は、様々なテーマが複雑に絡み合っており、俯瞰して把握することがなかなか難しいかと思います。しかしながら、脱炭素は私達の暮らしや事業環境に大きな影響を与えるテーマであり、その影響度は大きくなることはあっても少なくなることはなさそうです。今回のnoteが、少しでも皆様のお役に立てれば嬉しいです。また、脱炭素に関連するクライメートテックは引き続き注目度が高く、大きな成長が期待される分野です。STRIVEも引き続き、期待して着目していきたいと思います。

この記事が気に入ったらサポートをしてみませんか?