#6. 社保扶養と税扶養

前回に引き続き、社会保険についてです。

今回は社会保険(健康保険)の扶養と、所得税の扶養の違いについて説明します。

一番の違いは年収の考え方

家族を扶養に入れる、または自身が家族の扶養に入ることを考えた方であれば、「103万円の壁」「130万円の壁」という言葉をご存知かと思います。

最近は「106万円の壁」「150万円の壁」「201万円の壁」という言葉も登場し、複雑になってきていますね。

この「〇〇万円」というのはもちろん扶養と認められる年収上限のことです。

社保扶養と税扶養の一番の違いは、この年収の考え方にあります。

【社会保険(健康保険)】

今後の見込み年収が130万円以内(60歳以上は180万円以内)であること、

具体的には、月収10万8,333円・日額3,610円以下かどうかで判断します。

(60歳以上は月収15万円・日額5,000円以下)

社保扶養は非課税収入も含めるという点も大きな違いです。

勤務先で支給される通勤手当のほか、障害年金、遺族年金、失業給付等の非課税給付も収入に含めないといけません。

例えば、母親を扶養に入れようとしたけど、父親の遺族年金が多くて健康保険の方は断念…というのはよくあるケースです。

また、収入に含める範囲が広いのも特徴です。

社保の収入は税の考え方(課税所得)よりも広く、収入から差し引ける経費は、仕入れ、家賃、人件費などに限定されています。

例えばヨガインストラクターの収入がある妻を扶養に入れようとしたところ、税金で認められる経費が社保では認められなくて、税扶養なのに国民健康保険への加入が必要、というケースもあります。

なお、500人以上の大企業に勤めるパート・アルバイトは、「週20時間以上」「月収8.8万円以上」等の要件に当てはまれば自身で会社の社会保険に入ることになっており、配偶者や家族の扶養に入ることができない点をご注意ください。このことをいわゆる「106万円の壁」と言います。

さらに今後は、2022年10月に100人以上の企業、2024年10月には50人以上の企業にも対象が拡がります。

【所得税】

その年の1月~12月の所得が48万円以下であること

「あれ、103万円じゃないの?」と思った方は、まずは「収入」と「所得」の違いから確認しましょう。

給与の場合は、収入から給与所得控除(いわゆるサラリーマンの必要経費)を引いて所得を求めることになっています。

★計算式

収入(103万円)-給与所得控除(55万円)=所得(48万円)

※2019年までは給与所得控除を65万円、所得を38万円に置き換えます。

※給与所得控除は最低で55万円、収入によって段階的に上がっていきます。

所得というのは給与だけでなく、「事業所得」や年金等の「雑所得」、「不動産所得」などいろいろあります。最終的にはすべての所得を合算して48万円以下であれば税扶養に入れることができます。

「103万円は給与の場合」と頭に入れておいてくださいね。

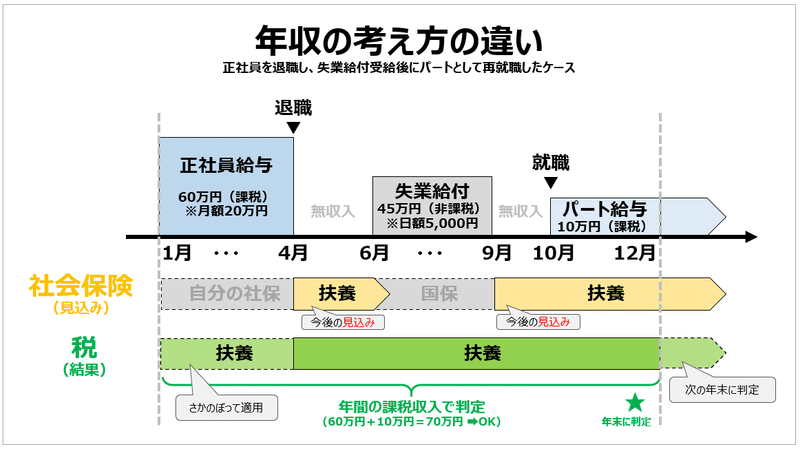

イメージをまとめると、こんな感じです。

とにかく社会保険は「今後の見込み」、所得税は「年間の実績」がポイントです。

ここは興味がある方だけ読んでくれればと思うのですが…

給与所得者(便宜上サラリーマンと言います)は、会社に在籍していれば会社が年末調整してくれますよね。

日本は源泉徴収制度を採用しており、毎月の給与(賞与)で多めに所得税を源泉徴収しておいて、年末の最終給与(または賞与)でその年の所得税(年税額)を確定する処理を会社の義務としています。

会社に個人で払った生命保険料の控除証明書や住宅ローン控除の書類を提出すれば、毎月多めに納めておいた税金が給与で戻ってくる…なんて手厚いんでしょう。(笑)

世界の多くの国は自分で確定申告をしないと払い過ぎた所得税は戻ってきませんので意識が高くなり、逆に日本のサラリーマンは会社任せなので意識が低い…という残念な状況です。

話が逸れましたが、社保と税では年収の考え方が違うということ、イメージできましたでしょうか?

同居などその他の要件

ここからは、年収以外の要件(親族の範囲、同居要件など)について説明します。

【社会保険(健康保険)】

①配偶者(事実婚含む)、子、孫、兄弟姉妹、直系尊属 ※別居でもOK

②同居している3親等以内の親族

※いずれも75歳未満であること(75歳以上は後期高齢者医療制度に加入するため)

範囲をイメージで確認したい方は以下をご参考ください。

いずれも「被保険者に生計を維持されていること」が必要で、先ほどの年収要件(130万円)が出てきます。

さらに①②で同居の場合は年収が被保険者の1/2未満であること、

①で別居の場合は、被保険者の仕送り額より少ないことが必要です。

別居の親を扶養にいれたい場合に「どのぐらい仕送りすれば良いのか」は、健康保険組合(健保)によって判断が異なります。

3万円でもOKとするところもあれば、扶養の人数によって細かく決まっているところもあります。

「毎月〇万円を手渡ししています」という申告ベースで認める健保もあれば、3か月の送金実績を作ってからやっと認めてもらえる厳しい健保もあります。

一般的に協会けんぽよりも組合健保の方が厳しいのですが、それは、できるだけ全体の支出を減らして保険料率を抑えたり、上乗せ給付に回して健保の価値を高めたいためです。

それ以外にも、国内居住要件も最近追加になりました。

これは、インバウンドの社会保険加入者が、本国にいる家族を扶養に入れて、日本観光のときに高額な治療を受けさせる…等が可能であったため、日本の医療保険制度の財政を圧迫していた背景があります。(海外赴任や留学などは例外なので大丈夫です)

なお、厚生年金加入者の配偶者については、年金の扶養(国民年金第3号被保険者)にできますが、要件は健康保険の扶養と同じです。

【所得税】

・配偶者

・16歳以上の6親等内の血族と3親等内の姻族

※いずれも「生計同一」関係であることが必要で、毎年12月31日時点の状況で判断します。

余談ですが、昔は16歳未満も扶養の対象でした。民主党政権時代に「子ども手当」が創設されたときの税制改正により16歳以上のみが扶養の対象となりました。

「生計同一」は同居と似たような意味合いですが、厳密には「同居(住民票住所が同じ)」である必要はないとされています。

社会保険の扶養と異なり、仕送りなど確認されることはほぼありませんが、最近の税制改正により「国外扶養親族(海外に住んでいる扶養親族)」については公的な親族関係証明書類や仕送り証明を提出する必要があります。また、今後は仕送り額の要件も追加になることが決まっています。

なお、配偶者については「配偶者特別控除」があり、2020年からは年間所得が48万円超~133万円以下の場合(給与だと103万円超~201万円以下)となっています。

※所得税の話をしてきましたが、住民税もほぼ同じと考えてください。

ここまで見てきて、「年収では社会保険が有利、ただし所得税の方が経費を多く引ける」「扶養の範囲は所得税の方が広い」というイメージを持たれたでしょうか。

社会保険の年収のところで、税扶養は認められたけど社会保険の扶養に認められないケースを紹介しましたが、逆のケースで、社会保険の扶養に入れたのに税扶養にならなかったケースを最後に紹介しておきます。

例として、妻が出産に専念するために正社員を辞めたケースで見てみましょう。以下のような場合には税扶養に入れないことがあります。

・退職までの年間の収入が多い

→給与はゼロになったけれど、1月から退職までの課税収入が103万円(配偶者特別控除の場合は201万円)を超えているケースで起こります。

・その年に退職金が支給された

→所得税の年収要件で見た通り、所得は給与だけに限りません。他の所得があれば合算する必要があります。

さいごに

扶養の考え方、社会保険と税で大きくことなっていて、複雑で…考えるの自体を諦めたくなりますね。

ポイントとしては、所得税が「その年の実績」で判断するのに対して、社会保険は「今後の見込み」で判断するという点です。

また、年収に含まれる範囲を何となく抑えておくことでシンプルに考えられるのではと思っています。

どうしても分からないときは、人事担当者や社労士・FP等の専門家に相談するのも良いですし、健康保険組合や年金事務所、国税庁の電話相談窓口に直接確認するのが一番だと思います。

ちなみに、「106万円の壁」を詳しく知りたい方は「社会保険の適用拡大」で、「150万円の壁」「201万円の壁」が気になった方は「配偶者特別控除 2020年改正」で検索してみてください。

【ご注意】

・内容を簡単にまとめるため、細かな法令や文言が抜けていることがありますことご了承ください。

・記載時点の法令に準じております。

この記事が気に入ったらサポートをしてみませんか?