【IR Monthly Report】2023年3月

みなさま、スパイダープラス株式会社IRチームの石田です。

スパイダープラスのIR活動をまとめて1ヶ月振り返る【IR Monthly Report】、

2023年3月号です!

3月は「事業計画及び成長可能性に関する事項」の開示、CEOによる動画メッセージの公開、業界を代表する3社の導入事例公開と、トピックスが多い1ヶ月でした!

ぜひ御覧ください!

1. 2023年3月の開示振り返り

(1)事業計画及び成長可能性に関する事項の公開

グロース市場上場企業に対して、毎年1回以上の開示が求められている

「事業計画及び成長可能性に関する事項」、2021年3月30日に第一弾を公開してから、今回が第三弾となります!

(以下、「成長可能性」といいます。)

当社は毎回、前年のIR活動において投資家様より質問が多い部分を中心に刷新しています。

今回は特に、「なぜスパイダープラスが投資対象として魅力的なのか?」

すなわち、「Why SPIDERPLUS?」をテーマに、構成・内容を検討しました。

そうして出来上がった成長可能性、

特にご覧いただきたい箇所(自信作?)は、以下の部分です。

SPIDERPLUSで出来ること(p10)

→端的にサービスとしての提供価値を説明SPIDERPLUSで実現するDX(p13)

→サービスとしてのネットワーク効果を説明SPIDERPLUSの競争優位性(p18)

→ポジショニングマップを刷新して売上高シェアを説明SPIDERPLUSのネットワーク効果(p19)

→ビジネス上のネットワーク効果と、それがどのKPIに効くのかを説明

余談ではありますが、今回の成長可能性には、

私自身がVCとしてスパイダープラスと出会った時に感じた、

"凄い会社を見つけてしまった!" という興奮を今一度思えるものにする。

という(個人的な)裏テーマがありました。

そんな思いも詰まった成長可能性になっておりますので、

まだご覧になっていない方はぜひご覧いただけますと幸いです。

*公開された成長可能性はこちら

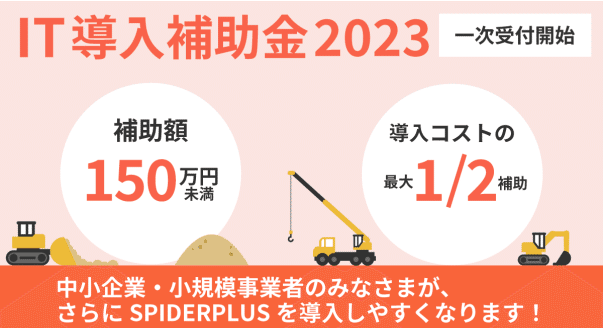

(2)「IT補助金2023」のIT導入支援事業者に採択のお知らせ

IT導入補助金は、中小企業がITサービスを新規導入する際、ソフトウェア利用料などが最大2分の1まで補助される制度です。

本制度の導入により、大手企業のみでなく中小企業の皆さまにもSPIDERPLUSをお届け出来る機会が増えます!

当社営業所や取次店・代理店のネットワークを通じて、日本全国、企業規模問わずに建設DXをお届けしてまいります。

(3)その他開示

上記以外に、下記の適時開示も行っております。

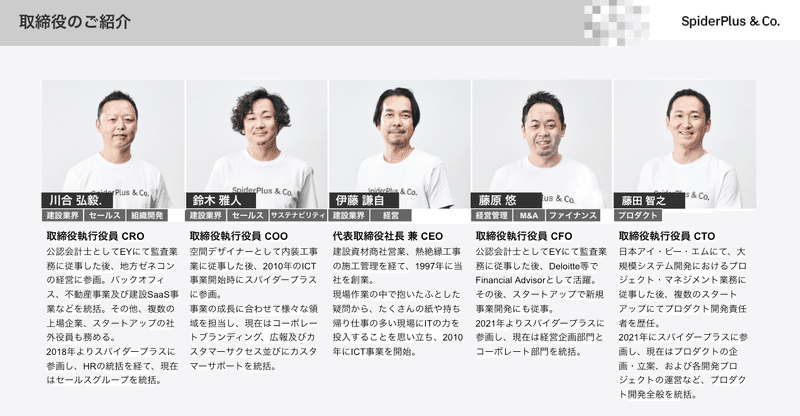

この度の株主総会にて、常勤取締役5名の選任も決議されました。

再任4名に加え、新たに新任CTOの藤田が取締役に就任しました。

常勤取締役について、簡単な紹介資料を作成しました。

(全員がスパイダープラスTシャツを着ている写真、統一感あってカッコいいですね!)

この度選任いただいた取締役陣のもと、日本の建設DXを全力で推進してまいります!

2. コーポレートトピックス(定時株主総会CEO挨拶動画の公開)

3月29日、第24期定時株主総会が開催されました。

開会の挨拶にて、CEO伊藤が株主の皆様へのメッセージを述べさせていただきました。

投資家の皆さまにもぜひご覧いただきたく、メッセージ部分を公開することとなりました。

いま現在、伊藤自身が考えていること、我々がDXに取組む意義など、ぜひご覧いただけますと幸いです!

3. 新着顧客事例の紹介

今回は3社の導入事例を紹介致します。

各社の取組もさることながら、各社が建築・電気設備・空調衛生設備業界のトップランナーであることも注目いただきたいポイントです。

(1)大成建設株式会社

なぜ「自社システムや他社ツールではなく、SPIDERPLUSを選んだのか」について伺いました。

(2)三機工業株式会社

部署の垣根を超えて活躍する「ワークシェアグループ」が

いかに同社内のSPIDERPLUS活用を活性化させているか伺いました。

(3)ダイダン株式会社

現在は新入社員教育での「SPIDERPLUS研修」も開始されている同社が考える

「DXの究極の目的」と「その道のり」について伺いました。

4. おわりに

3月のIRの記録、いかがでしたでしょうか?

IRとしては、株主総会もさることながら、成長可能性の公開も大きな山場でありました。

(個人的に、3回目の成長可能性であることから「3rd」と呼んでいましたが、この呼称は全く浸透せず、悔しい限りです・・・)

ところで先日(3月31日)、東京証券取引所の「市場区分見直しに関するフォローアップ会議」において「資本コストや株価を意識した経営の実現に向けた対応について(案)」が公表されました。

同資料には、「資本コストを意識した経営」の重要性が記載されており、

その中で、資本収益性や市場評価の改善に向けた具体的な取組や施策の実施時期について投資者にわかりやすく示す手段として、成長可能性の有用性が説かれておりました。

経営資源の適切な配分の実現に向けた取組みを示すにあたっては、たとえば、グロース市場における「事業計画 及び成長可能性に関する事項の開示」で開示が求められている内容(事業のビジネスモデル、市場環境、競争力 の源泉、成長戦略など)や開示例を参考にしていただくことが考えられます。

成長可能性作成要領は、企業の成長性を分析(説明)する上でのフレームワークとしても機能するんだよなと、その重要性を再認識した次第です。

いつもとは違って少し長め(堅め?)な編集後記でしたが、また次回の【IR Monthly Report】もお楽しみにいただければと思います!

*スパイダープラスIRの公式Twitterはこちら!

(最新の開示、導入事例などコーポレートニュースはTwitterで速報しております)

※【IR Monthly Report】についての注意事項

本記事は、情報提供のみを目的として作成しています。本記事は、日本、米国、その他の地域における有価証券の販売の勧誘や購入の勧誘を目的としたものではありませんのでご留意ください。