インデックスファンドに関するよくある勘違い(初級者向け)

個人のお客さまの相談を受けると「インデックスファンドはローリスクで、アクティブファンドはハイリスク。インデックスなら安全だ。」という認識を持っている人が予想以上に多いです。これは投資初心者の方だけではなく、投資経験が数年以上ある中級者の方でも結構な割合でいます。

私はインデックスにもアクティブにも違った良さがあるから組み合わせて運用しようという、金子みすゞ的投資手法(みんなちがって みんないい)なので、インデックスファンドを否定する立場ではありませんが、リスクに対して間違った認識のまま投資をしてしまうと致命的なダメージを食らう可能性がありますので、ちょっとだけnoteにまとめさせてもらいます。

インデックスとアクティブどっちがハイリスク!?

話が長くなるので、ここではインデックスファンドとは?アクティブファンドとは?という定義めいた話は割愛させていただきますが、その名前からアクティブファンドは積極的な運用をしているからリスクが高いというイメージが強いように感じます。

ただ、アクティブファンドの「アクティブ」とは参照指数(日経平均とかS&P500)とは異なる銘柄や組入比率で運用するという意味なので、決してリスクの高い銘柄を多数組み込んで運用するファンドという意味ではありません。

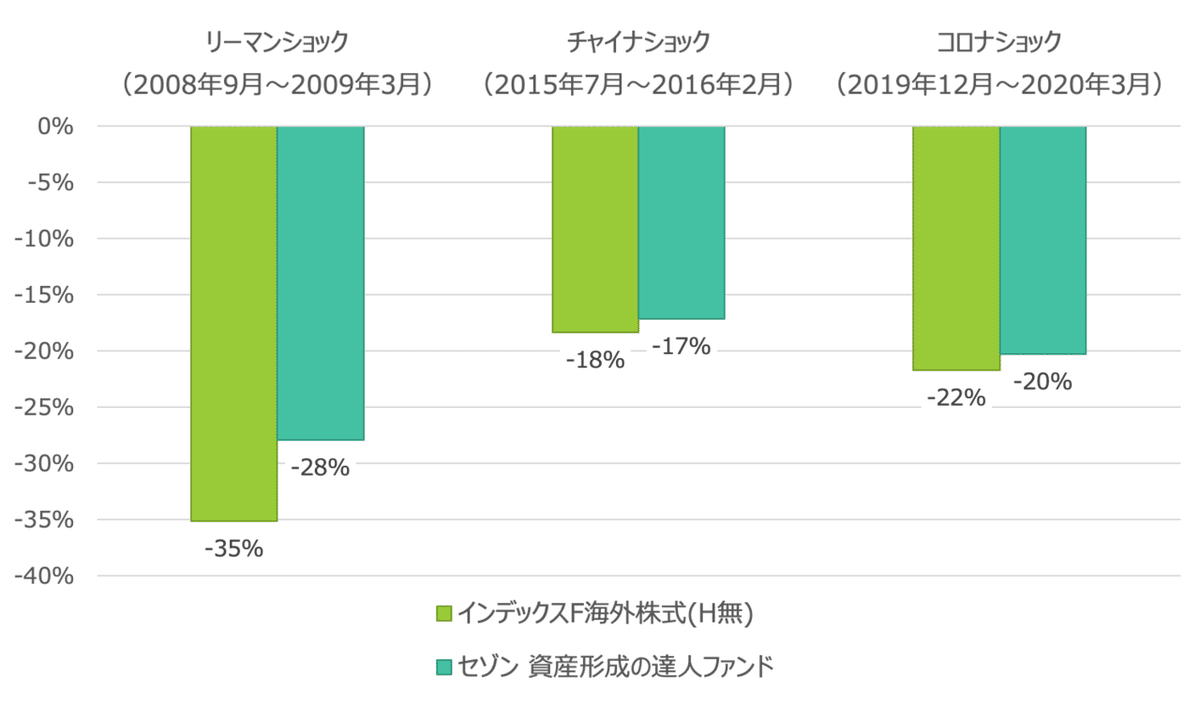

実際にインデックスファンドとアクティブファンドの相場下落時の騰落率を見るとだいたい同じくらい下がっていることがわかります。

(データの数字は月末から月末のリターン。アクティブファンドは独立系で人気の「セゾン 資産形成の達人ファンド」にしていますが、推奨の意図はありません。)

今回のアクティブファンドは相場暴落時にインデックスよりも下落率を抑えられていましたが、アクティブファンドの方がリスクが低いですよと言いたいわけでもありません。

株式に投資するファンドであれば、多少の違いはあれどインデックスでもアクティブでも大きく下落するのです。

リスクは資産クラスによって変わる

じゃあリスクを抑えるにはどのようにすれば良いのか?

その答えは「リスクの低い資産を持つ」か「複数の資産に分散させる」かのどちらかです。

分散については話が長くなるのでまたの機会にさせてもらいますが、リスクの低い資産を持つとは、簡単にいうと全部株式じゃなくて債券とかもちょっとは持ったら?ということです。

この表は私たちの年金を運用している年金積立金管理運用独立行政法人(G P I F)が公表している各資産クラスの期待リターンとリスクをまとめたもので、この期待リターンとは長期的に持っていたら平均これくらいのリターンが期待できますよ、という数字です。あくまでも”平均すると”なのでそうならない年もあります。

というよりは、実際には期待リターン通りになる年はほとんどなく、+20%・−30%・+10%・+20%で平均して5%とかそんなイメージです。

この毎年のリターンのブレのことをリスクと言い、ざっくりですがこのリスクの数字の2倍が暴落時の最大損失の目安と言われています(ここ大事!)。

株式だと暴落時には半分になるってことです!!Σ(゚д゚lll)

一時的なら半分になっても私は大丈夫という喧嘩上等かかってこいやな方もいますが、少額ならいいですが大きなお金を運用する時は気をつけましょう。

10万円の半分なら5万円で済みますが、1億円の半分だと5000万円のマイナスになってしまいます。私だったら失神もしくは発狂しますね。笑

ということで、インデックスでも株式ばっかりだったら時には半分になっちゃうからリスク管理には気をつけてね。というのが今回伝えたいことでした。

この記事が気に入ったらサポートをしてみませんか?