信用組合破綻と金融独占の進行

1994.4.17執筆

北村 巌

1.信用組合破綻問題をどうみるか

今年に入って、大蔵省は東京の2つの信用組合(注1)=安全信用組合、東京協和信用組合の経営破綻を確認し、両信用組合を予め金融機関破綻対策のために設立を予定していた東京共同銀行(実際に3月20日に発足)に吸収させると発表した。これまでにも、今回の不況下ですでに全国で2つの中小金融機関が経営破綻(注2)をしてきた。しかし、そのすべてが、他の金融機関に合併させる形での解決を行ってきた。今回の措置は日本の金融体制が一つの転機を迎えているという意味で注目すべき事件であろう。

この両信用組合の破綻にともなって管轄している東京都に対して300億円の救済資金の提供を大蔵省が要求したことから、この是非が今回の都知事選挙の大きな争点にもなり、青島当選-石原敗北に至ったことは記憶に新しい。

本稿では、紙幅の関係もあり両組合の破綻に至った経過やその具体的背景の分析には詳しくは触れない。ここでは、この事件を通して、我々労働者が現代資本主義の矛盾をどこに看るのかという点について、筆者なりの見解を示したいと思う。

最初に、信用組合などの中小金融機関がどのような役割を金融体制の中で果たしてきたのかを考えてみたい。今回破綻した2つの信用組合にせよ、これまでにすでに破綻した信用組合にせよ、破綻の直接的原因はいわゆる「バブルの崩壊」による不良債権、不良資産の累積であるといわれる。しかし、経営破綻は単に貸出が不良となっただけではすぐには起こらない。資金のフローが滞ってしまうことが倒産の必要十分条件である。実は、この両信組に預金者の取付け騒ぎがあったわけではない。つまり、預金が逃避し始めたことによって資金繰りが破綻したのではない。それでは、どのパイプが詰まったのか。それは、長期信用銀行からの「支援」のパイプであった。つまり、長銀が「下請け」である両信組を切り捨てることを決意したということがすべてである。あるいはその決定には大蔵省や日本銀行が関与していたかもしれない。いづれにせよ、独占金融資本による「とかげのしっぽきり」であった。

主要先進資本主義諸国の金融機関は多少のズレはあるが1980年頃から世界規模の「資産」への投機ブームを作り出した。70年代の原油価格の大幅上昇によるインフレーションをサミットを象徴とする協調引き締めで乗り切った後、投機の対象は国際商品から「資産」=株式、土地などへと大きくシフトした。資本主義諸国の余剰貨幣資本は途上国への投融資を国内へと> 還した。各国で株式ブーム、不動産ブームが同< 発生し、例えば各国の株式価格指数をとれば82年の半ばから87年の半ばにかけてほぼ3.5倍に上昇するという奇妙な一致さえ指摘できる。貨幣資本が国境を超えて自由に移動する枠組みが作られていった。この時期に各国の独占的金融資本は投機熱にうなされていった。投機目的での株式の大量取得やそのための融資が行われ、もた投機目的の不動産購入への融資が急拡大した。これらは貨幣資本の増殖であったが、生産手段の蓄積をなんら伴うものではなかったのである。

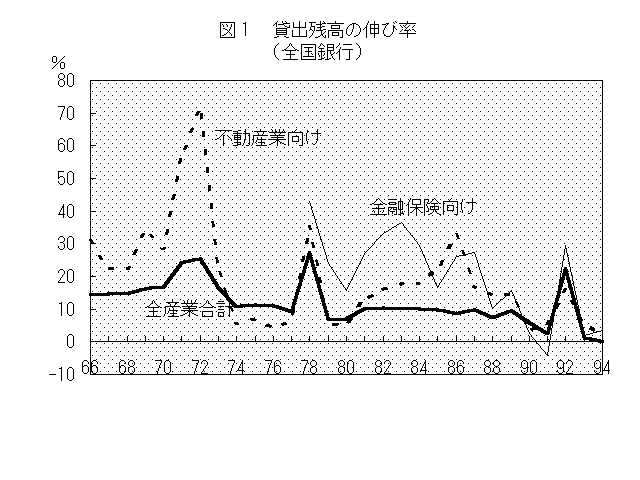

日本においては、投機熱は更に90年まで継続した。その間に莫大な資金が不動産投機、株式投機へと振り向けられていったのである。全国銀行ベースでは不動産業向けの融資、金融機関向けの融資(その大半がいわゆるバブル関連であろう)が、圧倒的な伸びを示している。(図1) 大手銀行は、系列の金融会社を作ったり中小金融機関を利用したりして、投機への資金提供を拡大した。この流れからみれば今回破綻した両信組も長銀のダミーだったと位置づけられる。

両信組の経営の実態は日本の金融機関全体のデフォルメである。たしかに極端ではあるが例外ではない。この経営者ー高橋某の経営感覚を問うつもりも、責任逃れも正当化するつもりもないが、問題なのは、資本が如何にして投機に走ったのか、「走らざるを得なかった」のかという点であろう。

資本の自己増殖運動とは本質的に貨幣的形態での価値増殖である。もちろん、貨幣価値が不断に低下していく傾向を持つ不換通貨体制のもとでは、蓄積された貨幣資本の評価はブルジョアジーにとっての課題ではあるが。重要なポイントは貨幣的形態での資本蓄積は必ずしも生産手段の蓄積とは一致しないということである。完全競争社会(注3)を前提にすれば抽象的な概念の上で均衡を想定できるだろうが、それは現代資本主義の現実ではない。そして、その不一致は金融市場における不均衡として現象する。独占資本による不断の独占利潤の獲得はこの不一致を拡大する。

この不一致というのは実は独占資本にとって既存市場における独占利潤の確保の一方で、生産部面での限界的な利潤率が大きく低下している事実と照合しているのである。いわゆるビジネスチャンスの減少である。新たな資本の投下先が相対的に小さい、裏からみれば、資本が過剰となっているということである。

資産価格の上昇が無限に続くものでないことは、貨幣資本の相対的な過剰の本質的要因がこの限界的な利潤率の低下によるものであることによって、説明できるであろう。今回の不況に至る過程を観察すると、80年代後半の「好況」は失業率が2.0%にまで低下する状態に至っても、70年代の平均的な利潤率を回復することができないまま、インフレ傾向から金融引き締めが必然的となり、やがて生産手段そのものの蓄積の過剰も露呈して不況へと至った。この現象はまず株式価格を大幅に下落させ、つぎに土地価格へと波及した。 その意味で矛盾の本源が生産手段の私有にあることが理解されよう。同時に確かに資産価格が景気循環に正のフィ-ドバック効果を持つことも確認できその度合いは高まっている。

2.金融独占資本の活路

現在、資産価格の全般的な崩落によって中小金融機関は苦境に立たされている。破綻した2信組ばかりでなく多くの金融機関が多額の不良債権を抱えている。これまで大都市銀行は低い簿価の大量の株式売却(同時に買い戻し)によって表面的な利益を計上し赤字決算を回避してきたがそれも限界に陥りつつある。もっとも、独占的な大銀行は真の意味で経営破綻に直面しているわけではない。不良債権を多めに見積もっても債務超過になっているわけではないし、資金繰りに不安がでているわけでもない。それにもかかわらず危機感を高めざるをえないのは、先にみてきたような、限界利潤率の低下傾向=貨幣資本の過剰という問題を抱えているからである。このことは、これまで、利鞘取りにのみ専念していればよかった銀行業務が積極的にリスクの大きい金融業務を拡大していくほかに利潤拡大の条件がなくなってきたことを意味しているからである。バブルの主役は明らかに銀行と生命保険会社であった。すべては、過剰となった貨幣資本の運用先を既存資産(土地、株式)の購入以外に振り向けられなかったからである。

そのリスクが顕在化した今日、銀行資本の側の解決策のキーポイントは、「自己責任原則」である。これは、言葉通りにとれば非常に一般的なブルジョア的経済倫理を表現したものにすぎない。リスクのある投資の結果を他人(他の資本)に付け回しするのは泥棒と同じだからだ。しかし、この標語の中には、顧客への「責任転嫁」の意図が見え隠れしている。二信組問題での預金者保護の問題がそうしたキャンペ-ンに利用される可能性は大きい。もちろん、今回の二信組問題で高金利で預け入れた大口預金者は契約と法律の定めの範囲でのみ救済されるべきであろう。「金融システムの安定」を名分に財政に肩代わりさせるのはいかにも不当である。ただ、「自己責任原則」という言葉は、これまでの金融関係法規の原則とされた「預金者保護」「投資家保護」という言葉と置き代わることによって、責任を大衆に転嫁する役割を持つ可能性があり、安易に歓迎できるものではないのである。

くわえて、金融独占資本はさらに集中を強めることによって危機を乗りきろうとしている。それは今回の三菱銀行による東京銀行の吸収合併に極めて明瞭に現れた。独占的銀行資本の合併といえば、近年では協和銀行+埼玉銀行->あさひ銀行、三井銀行+太陽神戸銀行->さくら銀行が記憶に新しい。これらの結果、日本の銀行業界地図がどのようになったのかをみるため、銀行ごとの資金量示したのが表1である。このようにして、金融独占資本である銀行の合併は、一方における中小金融機関の再編とともに、日本経済における独占資本の支配をより強めていくものとなるだろう。

そうした中で、「バブルの崩壊」と喧伝される今回の不況は、恰好の再編合理化の機会となった。「不況の克J 」を名目にして、これまで「大企業の横暴」に対する国民の警戒感によって実現できなかった多くの課題が独占資本によって正面突破されようとしているわけである。その中でキ-ポイントとなってくるのは、例えば、「持株会社」の構想である。「持株会社」は戦前においては財閥本社として日本経済を支配する重要な機関であった。戦後占領軍の経済政策によって解体され、現行法規では認められていない。経団連が強く推進する「持株会社」の容認はストレ-トに大企業グル-プによる「財閥」の形成を促進する。

もちろん、それは、戦前の形の財閥の復活とはいえないだろう。特定の個人、一族による支配(注4)はこうした大企業の大集団では復活しそうにない。しかし、自己増殖する資本として、その独占の強みを格段に高めるものになることは確かである。

3.必然的な矛盾の深化ー不安定性の増大

それでは、「バブルの崩壊」は、貨幣資本の不断の相対的過剰という現代資本主義の矛盾を自動的に調整するメカニズムなのであろうか。筆者の答えは「否」である。

たしかに、資産価格の大幅な低下は外見上金融資産を圧縮している。しかし、不断に過剰な貨幣資本が供給され続けているという事実を変えるものではない。現在の不況の中で企業収益は落ちこみ企業部門における金融資産は大きく減った。しかし、資産価格の下落による評価額の減少それ自体は、「バブル期」に評価額が増加したことと同じ意味で、表面上のものに過ぎないのだといえる。財およびサ-ビスの生産部面を源泉とする剰余価値の再投下先として、生産手段の蓄積とならない部分が不断に増加しているという事情は変わらない。獲得する剰余価値が減少してもそれ以上に生産手段の蓄積ペ-ス(図2)は落ちこんでいる。

こうした事情は世界的な共通点を持っており、世界的な規模での金融市場での投機を過熱させる原因となっている。近年の為替市場における投機熱、アジアや中南米の株式市場における高騰と暴落、最近の米国の株式市場の高騰など例には事欠かない。先にも指摘した通り資本主義は本質的には過剰生産-過剰蓄積によって不況に陥るが、貨幣資本の相対的過剰は資産価格の不安定な変動をとうして、正のフィ-ドバック効果を景気に与え、経済の不安定を拡大する作用を果たす。こうした不安定要因が真の恐慌に結び付かないように独占資本は必死の調整を行うが、独占利潤の獲得にこそ矛盾の本質がある以上、資本主義的解決は一時的なものにしか過ぎないといえるだろう。

そうした事態の一つの証左は、いわゆる金融派生商品市場の急拡大である。多くの派生商品がオフバランス(帳簿にのらない)であるため、その実態を統計的につかむことは困難であるが、年2ケタ以上の伸び率で急成長していることは疑いがない。こうした、派生商品は、リスクそのもの取り引きであるといってもよい。もしも、生産手段の蓄積と貨幣の蓄積がバランスしていれば、リスク自体の取り引きは皆無ではないにせよ、大きな需要となることはないであろう。

(注1)信用組合は中小企業等協同組合法を根拠とする中小企業者や勤労者等の協同組合組織の相互扶助的な金融機関とされる。

(注2)東邦相互銀行、東洋信用金庫

(注3)完全競争による解決というアイディアは規制緩和のイデオロギー的基礎であるともいえる。

(注4)6大企業集団以外のもう少し規模の小さい企業グル-プで一族支配の強いものは存在しており、これを完全に無視するのも誤りであろう。

この記事が気に入ったらサポートをしてみませんか?