アメリカ経済と「バブル崩壊」の危機(2003年)

「社会主義」2003年1月号(社会主義協会)

北村 巌

経済政策の方向転換か - オニール、リンゼー辞任

2002年も終わりかけた12月6日になって、アメリカでは大きな政治劇が起こった。オニール財務長官、リンゼー経済顧問の辞任が伝えられ、翌週初め9日には、米航空業界2位のユナイテッド航空の持ち株会社UAL倒産が報じられると同時に、スノー新財務長官、フリードマン新経済顧問の就任が決定された。

オニール前長官は経済動向に強気姿勢を崩さず、夏場以降の大幅な株価下落の状況にあっても、それを実態経済動向とは異なったものという認識で、財政からの経済政策の発動に消極的であった。中間選挙には勝利したものの、そうした消極姿勢がブッシュ大統領の方針とは相容れず、辞任に追い込まれたといえるだろう。

新任のスノー財務長官はニクソン、フォード時代に運輸次官代理を務め、米大企業のロビイスト団体「ビジネス・ラウンドテーブル」会長の経験をもつ。これまでは米貨物輸送大手CSXの会長だった。産業界の代弁者という設定になるのだろうか。

フリードマン経済顧問は、元ゴールドマンサックス共同会長という肩書きである。大手投資銀行ゴールドマンサックスからはクリントン政権時代にルービン元共同会長が財務長官となり、高株価時代を演出した。フリードマンはルービンと共に共同会長を務めていた人物であり、証券業界出身者の起用は高株価政策を意味するという印象は否めない。今回のフリードマンの起用も証券業界からの経済閣僚により株高政策を印象付けようとしたのではなかろうか。もっとも、オニール辞任報道で上昇した株価は、二人の就任を価格下落で迎えたようである。

いずれにせよ重要経済閣僚二人の一挙交代は、これまでのアメリカ経済は高成長に回復していくということを前提とした路線から、大きく転換することを意味している。

力強さに欠ける在庫循環上の景気回復

2002年のアメリカ経済は、ITバブルの崩壊とも表される2001年の不況からの回復を示したが、それは今のところ力強さにかけている。米国の実質GDPは2001年10-12月期にそれまで3四半期続いたマイナス成長を脱し年率2.7%成長となったが、その後の四半期成長率は5.0%、1.3%、4.0%とアップダウンの大きいものになっており、2002年10-12月期は再び1%程度の低成長が予想されている。プラス成長に転じてからの一年間の成長率は3.2%(チェーン方式)であり、アメリカ経済の潜在的な成長率とほぼ同等と見てよいだろう。つまり回復といっても失業が減るような景気回復は起きておらず、経済のバランスは回復方向に転じていないということになる。

2002年7-9月期までの1年間の成長率への寄与度を主要需要項目で見ると、プラスだったのは個人消費2.6%、政府支出0.9%、在庫投資0.6%、住宅投資0.2%、マイナスだったのは設備投資▲0.7%、純輸出▲0.7%だった。家計と政府の需要に支えられ、在庫循環による回復であったあったことがわかる。

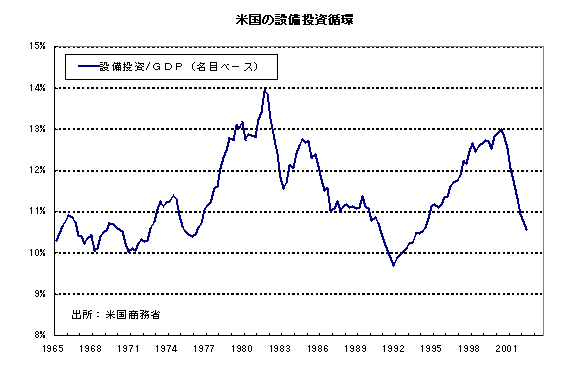

景気動向を中期的に決める設備投資は調整が継続した。中身をみると情報関連投資は2001年に大きく減少したせいもあって早期に底打ちしてきている。名目、実質ベースともに2001年10-12月期を底として回復傾向に入っている。90年代のような高成長がないとしても現状の情報関連投資の水準はGDP比で2.1%(名目)とかなり低く、今後の回復局面で2~3割の増加は見込むことができるだろう。一方、情報関連投資以外の設備投資は2001年段階での調整が十分ではなく、調整が2002年にずれこんだ形となっている。

高まった企業会計不信

2001年秋に発覚したエネルギー大手エンロンの不正会計-破産事件に始まり、2002年は大手通信会社ワールドコムの会計操作が大きな問題となった。エンロンは2001年10月に証券取引委員会(SEC)の調査を受け、副社長だったファストウ氏が設立、運営していた投資組合との取引により、7-9月期に巨額の損失があったことが表面化、12月には破産申請に至った。テキサス州ヒューストンに本社を置く同社は、ブッシュ大統領が州知事だった頃、ブッシュ大統領の後援企業として知られていた。さらにアシュクロフト司法長官はエンロンから政治献金を受けていたため捜査から外れることになった。

この事件を発端にして企業の不正会計問題が次々に表面化した。問題なのは大手会計事務所もこうした不正に関与していたことである。アーサーアンダーセンは6月にエンロンの監査資料を破棄したことをめぐり司法妨害罪で有罪評決を受けた。八月末で監査法人としての機能停止を打ち出し、上場企業の監査業務から撤退することとなった。またエンロンの負債隠しの受け皿となった投資組合の設立に複数の大手投資銀行の関与が指摘されている。

さらに2002年半ばになって世間を揺るがせたのが、米通信大手ワールドコムの巨額粉飾決算である。ワールドコムは6月25日、2001年から2002年1-3月期決算の計5四半期を通じて総額38億5200万ドルの経費を会計原則に反して処理、償却前利益を膨らませていたと発表した。ワールドコムは7月21日に破産申請を行った。多くの企業が同様の問題を抱えているのではないか、と疑われている。これをきっかけに企業会計への不信感から米国株式市場は大きく値を下げ、ニューヨークダウは、一時7702ドル(7月23日)の安値をつけることになった。8月にはいったん回復したものの10月には再び下落してこの安値を割り込み7286ドル(10月9日)まで下落した。

企業会計の問題は単に市場における不信の問題に留まらず、銀行の貸付が実は不良化していたという事態を生み出している。現在のところ、アメリカの大手銀行が直ちに経営危機に陥るというところまでには至っていないが、アルゼンチンなどの中南米への貸付にも問題は発生してきており、金融システムが磐石であるとはいえない。

「資産バブル崩壊=デフレ」懸念の台頭

米国連邦準備制度(以下FRBと略)は2002年6月に「デフレ阻止:1990年代の日本の経験からの教訓」という論文を公表している。公式見解としてまとめられたものではなく、金融当局専門家のひとつの見方を紹介したものであるが、関心のありかを示すものとしても興味深い。

この論文の中では、1995年を境にしてデフレに対する金融政策の有効性が衰えたというモデル分析の結果をもとに、仮に1995年以前に実際よりも金融緩和を強く行っていた場合には、現在のようなデフレの事態は避けられたというシミュレーション結果が示されている。

ただし、同時に日銀の対応はフローの実物景気の動向からすれば理解できるとし、資産デフレの悪影響は予測が難しく、結果から見れば金融政策が引き締め的になってしまっていたという理解がされている。

米国株式市場の歴史を振り返ってみると、1987年10月19日、米国の株式市場は1929年の暴落以来の大暴落を経験している。この日、NYダウは、1日で508ドル、22.6%下落し、これはブラックマンデー暴落と名づけられた。グリーンスパンのFRB議長就任はこの暴落のわずか3ヶ月月前であった。第2次オイルショク後のインフレ退治に成功したボルカー議長からバトンタッチされて就任したばかりのグリーンスパンは率いるFRBは、9月4日、ほぼ3年半ぶりに公定歩合の引き上げ(5.5%→6.0%)を行った。さらにドイツが金融引締め姿勢を強めた。その結果、1987年夏まで一本調子で上げ続けてきた米国株式市場は大きな調整局面を迎えたのである。

就任直後の試練を受けたグリーンスパン議長は直ちに金融緩和姿勢を強め、その後の緩やかな株価上昇トレンドもたらした。そうした「原体験」をもつグリーンスパンは資産価格動向に最新の注意を払ってきたと思われるが、2000年以降、米国株式市場の動向は1990年代初頭の日本の状況に類似してきている。日本では株価におおよそ1年半遅れて不動産価格の暴落が始まったが、米国では全般的な不動産価格の低下には至っていない。しかし、不動産価格は賃貸料の趨勢的な上昇を前提とした価格形成になっており、フロー経済の期待インフレ率の低下あるいはデフレ期待の発生は不動産価格の絶対的な下落をもたらす。そうした事態が起きれば、90年代に日本で起きたのと同様の悪循環にアメリカ経済もはまり込むことになるだろう。

まず、米国における資産バブルの程度がどのような規模であるのかから見直してみたい。FRBのグリーンスパン議長が株式市場の上昇を「根拠なき熱狂」と呼んで批判したのは1996年のことだった。1996年のニューヨークダウの平均値は、5743ドルであった。下落したとはいえ現在の水準よりもまだ25%以上も低い水準であった。

長期金利が低下してきているので、それとの比較で株価水準と利益の関係をみるためにイールドレシオ=(1株あたり利益/株価)/長期金利を計算してみると、10月にはほぼボトムに達したと考えられる。金融緩和が継続すれば株価は下げ止まってくる水準であろう。

一方、実物経済への影響がもっと大きいと分析されているのが住宅価格の動向である。低い貯蓄率を実現している旺盛な個人消費は、住宅価格の上昇に負うところが大きいと指摘されている。

ニューヨーク・マンハッタンのコンドミニアム相場をみてみると、年間賃貸料は売買価格の4%強程度となっている。実際はこれに税金がかかるからネットの単純利回りは4%を切っているとみてよいだろう。長期金利は国債相場で見ても4%台前半であるから、これよりかなり低い利回りとなる。ここには、値上がり期待もしくはそれを支える賃貸料上昇期待があるからであろう。

実際の賃貸料価格の上昇率をみてみると、2001年の半ば頃には4%台後半の上昇をしめしていた住宅賃貸料(消費者物価中)は、現在では3%ペースを切るまでに至っている。直ちにマイナスに転じるほどではないものの、住宅投資の水準が好調なため住宅の需給はしだいに緩んでいく可能性が高い。

1980年代後半の日本の状況も同様だった。賃貸料の利回りは金利よりもかなり低い状態になっていた。ところが景気の悪化とともにこの関係は崩れ、悪循環が始まったのである。いまや日本の大都市商業用不動産の利回りは五%を超えており、国債利回りの一%と比較してむしろ値下がり期待が過剰になっているほどの有様である。米国も資産価格を重視した政策をとらないと日本の二の舞になる可能性は否定できない。

不可避となった金融緩和

2002年11月6日、米国FOMCは0.5%のFF誘導水準の切り下げ(1.75% → 1.25%)を決定した。公定歩合も連動して下げられ0.75%となった。金利政策の変更は2001年12月以来である。市場の事前コンセンサスは0.25%のFF誘導水準切り下げであり、利下げ幅が0.5%に拡大したことで市場にはポジティヴ・サプライズとなった。一方、ECB(ヨーロッパ中銀)は時期がずれこんだが12月5日に、政策金利の0.5%下げを実施した。イングランド銀行は金利引下げに踏み切っていないが、これは住宅バブルが収まらない英国の特殊条件ともいえる。

クリスマス商戦を控えた利下げは心理的にはプラスであるが、その需要創出という面での実効性はそう大きいとはいえない。しかし、マクロ政策の課題として「資産デフレ→真性デフレ」の流れをどう食い止め、長期的な慢性的デフレへの道を阻止するという点が焦点であり、ニューヨークダウ平均が1万ドル以上に戻る、あるいは不動産価格に再び上昇の動きがでてくるといった事態にでもならなければ、追加的な利下げを行わなければならない状況だといえるだろう。これに関して言えば効果のある財政的な刺激策を打てるかどうかにもかかっている。その際、キーポイントは2つある。ひとつは期待インフレ率で、これを二%程度まで回復させることができるかどうか。もうひとつはクレジットリスクプレミアムの問題で、こちらは例えば一〇年国債とBaa格社債の格差で三%以内に押さえ込むことができるかどうか、この辺りが一般的な景気動向以外に追加利下げをせざるえなくなるかの試金石となるのではないか。

米国債券市場における普通国債とインフレ連動国債の利回り格差でみた期待インフレ率は、10月29日をボトムに底打ちする動きを示している。5月半ばのピークからおおよそ5ヶ月半下落してきたトレンドが反転する可能性もなしとしない。景気指標が停滞を示す一方で金融緩和への期待が広がったことが、契機となっている。今回の利下げが、その傾向をさらに後押しするものになることが期待される。10月29日の期待インフレ率1%という水準は、デフレ懸念の台頭を示唆していた。この水準は、LTCM危機(1998年)や同時多発テロ時(2001年)とほぼ同水準であり、ここをさらに割り込む事態となれば、米国におけるデフレ心理は、これまでとは違った局面に入ることとなる。日本のように慢性的に期待インフレ率がマイナスに陥るという可能性がないというわけではない。

前述したが、消費者物価上昇率をみてみると、変動の大きい食料・エネルギーを除いたコア部分で2%を維持しているが、これまで物価上昇率を押し上げる役割をしてきた住宅賃貸料上昇率が急速に鈍化してきており、住宅投資の増加→住宅ストックの増加→賃貸料の下落という流れが現実化しつつある。住宅価格形成において賃貸料上昇率の期待値は割引率とともに大きな役割をもつので、住宅価格の下落は避けられない状勢といえる。

米国の10年国債利回りとBaa格社債の利回り格差でクレジットリスクプレミアムの動向を観察してみると、最近で格差がもっとも大きかったのは10月14日の3.9%であった。Baa格は投資適格の最低ランクであるが、クレジットリスクプレミアムが四%近くまで上昇するということは市場がそうした企業の今後10年程度の倒産確率をその程度にみているということを意味する。短期金利の低下はある程度(けっして大きくはないが)企業の金利負担を軽減する方向となるので、方向性転換の契機になったかもしれない。12月6日現在、これが3.4%まで低下してきている。もっとも、クレジットリスクプレミアムは低下方向に動き出したというものの、まだ水準としてはかなり高く、信用リスク不安が払拭されてきたとまで言うことは出来ない。

需要創出と対イラク戦争

アメリカ経済がさらなる不況に落ち込むのか、それとも本格的な回復に向かうのか、そのポイントは民間設備投資を再び拡大方向に転換させることができるか否かである。ここで、設備投資の調整がどこまで進んでいるかということと、投資の回復を妨げる金融要因(クレジットクランチのような現象)があるかどうかということが問題になる。

GDP比でみると民間設備投資は2002年7-9月期10.6%まで低下している。過去の最低は1992年1-3月期の9.7%であるので完全にボトムであるとは言い切れないが、固定資本減耗を除いたベースでは過去最低に到達していると推定され、フローに関しては過剰感がなくなっていると判断してもよいだろう。通常の循環が生きていれば2003年中に大底を迎える可能性は高い。つまり、実物面の調整ということだけに限れば、アメリカ経済をそう悲観的に見る必要はないということになる。

前節でみた通りクレジットリスクプレミアムはやっと縮小方向に転じた。ただし、現在のところその水準はまだ高いといわざるをえない。クレジットクランチに似た現象がすでに発生しているとみてよい。仮に需要サイドが定率であっても堅調なままに推移しているうちにクレジットリスクプレミアムがさらに3%を下回るまで低下してくれば、ボトム圏に達している民間設備投資が回復の方向に転換するシナリオにやっと現実味がでてくる。

しかし、そのためには需要サイドを財政で支えていく必要がある。ブッシュ政権の対イラク戦争への執心ぶりは、この「財政による需要創出」という要因も極めて大きいと理解するほかないだろう。辞任したリンゼー経済顧問は対イラク戦争の費用(したがって需要創出)を最大2000億ドルに上るとの見通しを示したことがあった。これが戦争反対論に根拠を与えることになるため、その責任をとった形となっているが、実はこれがブッシュ政権の本音なのではないだろうか。壮大な無駄と悲劇によるアメリカ資本主義の救済というわけである。

この記事が気に入ったらサポートをしてみませんか?