減価償却の計算方法を小学生でもわかるように説明してください

会社の経理はもちろん、個人事業主になるとか自分で確定申告する人には常識の減価償却について。

わかってみれば簡単だけど、最初のとっかかりがジェットコースターぐらい怖かった気がするので、わかりやすく説明してみます。

減価償却とは

減価償却(げんかしょうきゃく)というのは、自動車などを買ったときに、「少しずつ古くなって価値が下がっていくこと」を考えるための方法です。

減価償却の目的

少しずつ古くなっていく「高価な消耗品」を、買った年に一括して会社の経費にするのではなく、古くなって価値が下がるごとに何年かに分けて経費として計上することが目的です。

減価償却の計算方法

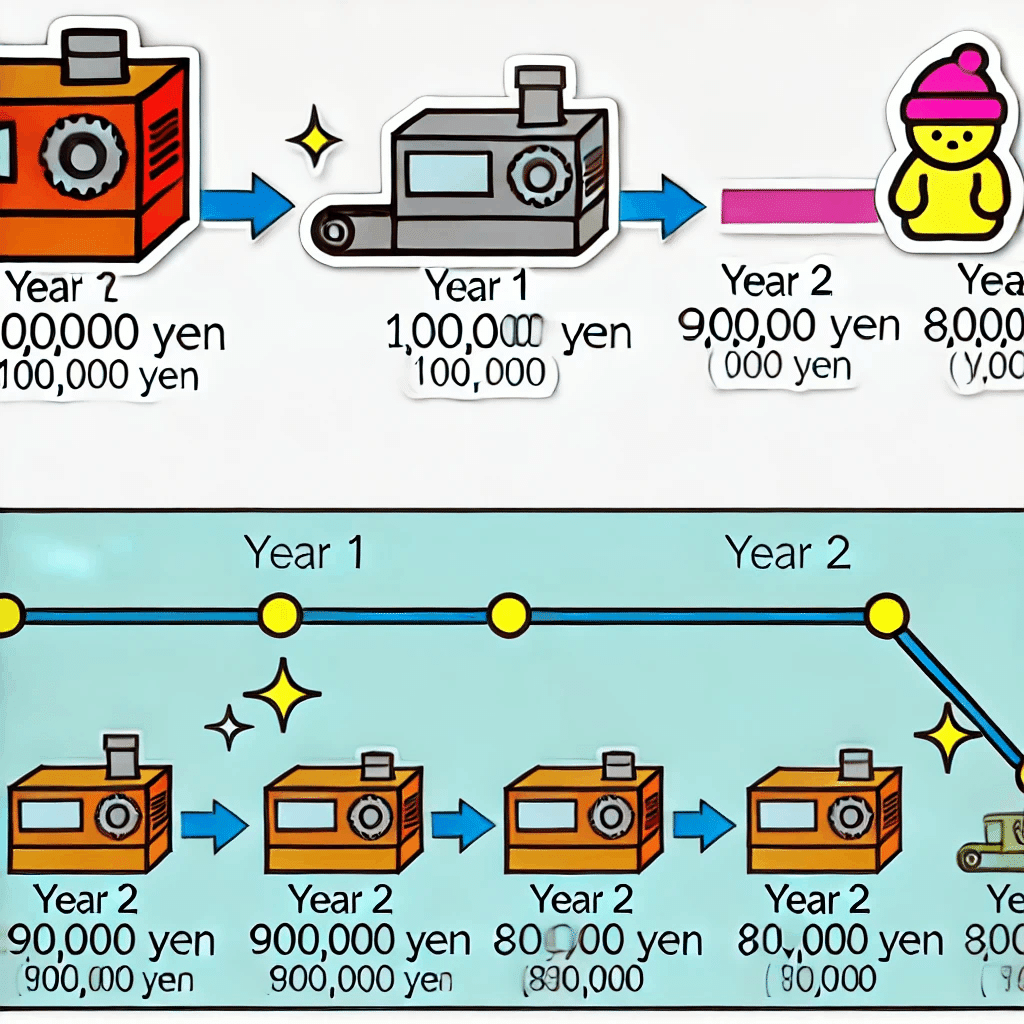

たとえば、120万円の新車を事業のために買ったとして、新車の耐用年数は一律に6年と定められています。

車ごとに丈夫さは違うかもしれないですが、6年などと定められているのは、車ごとにカスタマイズすると単にややこしくなって計算ミスが爆増するからです。

耐用年数の全期間を過ぎると価値はゼロになります。

新車の場合は均等に6で割って、1年間で20万円ずつ価値が減っていくと考えます。

その減る分を、毎年の経費として「今年は車に20万円使ったことにします」という風に計上します。

ローンでも一括で払った場合でも、耐用年数分かそれ以上でも以下でも事業に使うということなので、同じように6年に分割して減価償却を行います。

これによって、利益を正しく計算できるようにします。

定額法と定率法

定額法(均等割り): これは、毎年同じ金額を減価償却費として計上する方法です。たとえば、10年間使える機械を購入した場合、その機械の価格を10年で割り、毎年同じ金額を経費として計上します。

定率法: こちらは、毎年一定の割合で価値が減っていくと考えて計上する方法です。初年度に減価償却費が多く、年を追うごとに減価償却費が少なくなるのが特徴です。

GPT4o作です

確定申告したことがある人にとっては、それほど難しくはないことと思いますが、久しぶりに計算しようと思うとやっぱり二の足を踏んでしまうあの感じは何なんでしょうね。

この記事が参加している募集

この記事が気に入ったらサポートをしてみませんか?