#52 直近のテスラ車の値下げとEVの普及について思うこと

おはようございます。天下一品のこってりMAXが思ったほどこってりじゃなかったことにかなりのショックを受けたすなっちゃんです。

今回お話しするテーマは「直近の連続のテスラ車の値下げとEVの普及について」です。

それではいきましょう。

テスラ車の値下げ、激しくなる競争、上がる金利

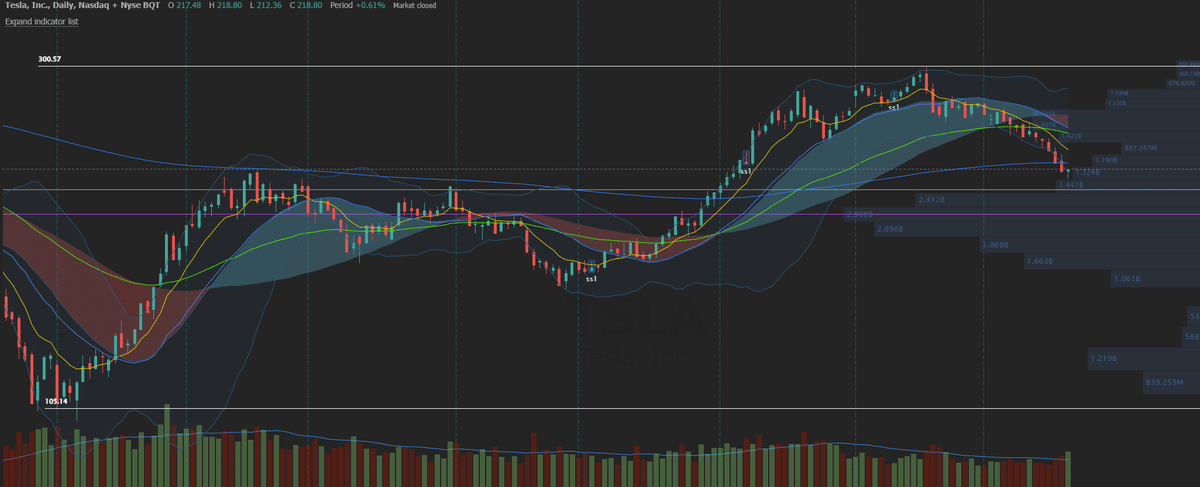

テスラ株は、7月に1株あたり300ドル近くまで上昇し、現在では220ドル付近ですが、それでもすでに今年に入ってから90%程度もの大幅上昇を記録しています。テスラはまだ自動車メーカーというよりテクノロジー企業のように評価されているため、テスラ株は今年のテクノロジーとAIラリーに乗っています。電気自動車の高成長が続いていることも後押ししているのでしょう。

年初、積極的な車の値下げがテスラ株の上昇を促しました。値下げの原因は主に二つあり、1)中国の炭酸リチウム価格が急落し、リチウムイオン電池のコストが低下したこと、2)新車ローンの金利上昇(長期平均5%に対し、約7.5~8%)により需要が減少し、テスラの在庫が増加したことが挙げられます。人々のAIに対する高揚感が定着し、業績が予想に反して好調だったこと、他の自動車メーカーとテスラの充電技術を業界標準として採用する契約を結んだことで、株価は上昇を続けました。

最近のテスラの低迷は、金利上昇が長期化し、自動車需要が減少するとの見通しによるもので、世界経済がスタグフレーション環境に入る可能性もあり、自動車産業のような景気循環セクターには不利となる可能性があります。

そしてさらに、中国市場は重要なEV市場であるため、中国経済のトラブルはテスラにとって悪いニュースでした。8/16現在、テスラはわずか3日間で2回目の中国での値下げを発表しました。これは、炭酸リチウム価格が再び下落するという確信の表れでもありますが、中国市場が予想以上に低迷しているか、単に競争が激化していることの表れでもあります。いずれにせよ、2023年第2四半期の粗利益率18.2%、EBITDAマージン14.3%に対し、2022年第1四半期の粗利益率29.1%、EBITDAマージン23.9%以来すでにそうなっている利益率の低下を示唆しています。

EVの普及が原油の変曲点に近づきつつある

サクソバンクは、2023年第2四半期のEV納車台数を更新し、追跡対象を自動車会社15社に拡大しました。前期は154万台となり、バッテリーEV(BEV)の新記録となり、2020年第1四半期からの累計1,000万台を超えました。

テスラの市場シェアは、2020年第1四半期の推定67%から、2023年第2四半期には30%程度まで低下しており、これは1年前とほぼ変わりません。30%という安定した市場シェアは、現在のトヨタの世界市場シェアの約3倍であり、興味深い数字です。もしテスラが、世界の自動車がBEVのみの販売に転換する中で市場シェアを維持できるのであれば、テスラはトヨタの3倍の価値で評価されるべきだという議論も成り立つでしょう。さらに興味深いことに、これは市場が現在適用している基準でもあります。テスラの市場価値7,390億ドルに対し、トヨタの市場価値は現在2,650億ドルです。

世界の自動車産業で依然として顕著なのは、22の大手自動車メーカー(EVメーカーとICEメーカー)の合計価値が、2015年12月の0.7兆ドルから1.9兆ドルに上昇し、同期間の世界自動車生産台数の伸びを上回っていることです。これは、投資家が将来のBEV(バッテリー式自動車)の価値が現在のICE(内燃機関)よりも1台当たりで高いとまだ割り引いていることを示唆しています。この仮定は、テスラをはじめとするEVメーカーの投資家にとって、依然として最大の主要リスクの一つです。

BEVは将来、本当にICEよりも営業利益率が高くなるのでしょうか?

これらの1,030万台のBEVは、これらの1,030万台のBEVが道路を走っていなかった場合と比較して、石油需要を0.28Mb/d(百万バレル/日)減少させました。原油市場にとって重要な変曲点は、新たに追加されるBEVによる年間石油需要削減量が1Mb/dに達した時です。現在のBEVによる12ヶ月間の石油需要の減少幅は約-0.14Mb/dであるため、現在のBEV普及台数では、石油需要のピークはおよそ3~4年先にあります。四半期が経過するごとに、原油価格の動向はBEV普及率をますます減少していくでしょう。

この記事が気に入ったらサポートをしてみませんか?