経過勘定と発生主義・現金主義(会計学)

簿記2級を取得してしまったので、さらに会計を勉強しようと税理士の簿記論・財務諸表論の勉強を始めました。久々に会計に触れたのですが、経過勘定を思いっきり忘れていたので、ここでまとめて定着させます。たしか経過勘定って簿記3級で出てくるんでしたよね。難しすぎでは…

経過勘定とは

経過勘定は、会計期間までの間に属する損益を正しく認識するため、期中に前払・前受した費用・収益を除外し次期以降に繰り延べたり、期中に計上していない未払・未収の費用・収益をその期の費用・収益として見越し計上したりする会計処理です。具体的には、前払費用、前受収益、未払費用、未収収益の4つの項目があります。(『簿記論・財務諸表論Ⅰ』 ネットスクール出版p1-8 参考) と小難しい言葉を使って定義してもよくわからんので、前受収益と前払費用を例にとって考えてみます。今回は前受収益として前受家賃、前払費用として前払家賃を考えてみます。

前受収益

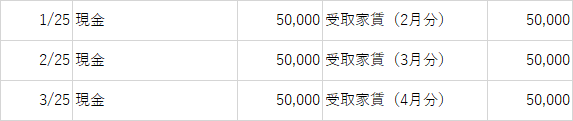

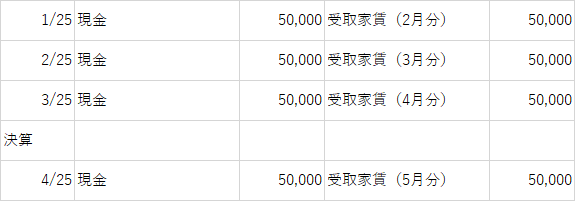

例えば、Aさんは2月1日からBさんに家を月50,000円で貸出し、支払いは前月25日に行う約束を結んだとします。すると、Aさんの仕訳は次のようになります。(実際の仕訳では摘要欄でない限り、〇月分はおそらく書かないものと思われます。)

ここで、問題が一つ生じます。3/25の仕訳により、来期に計上すべき受取家賃を今期に計上してしまっています。来期の4月に家を貸した対価たる受取家賃(4月分)を、今期の収益に計上することは発生主義(後で詳しく考えてみます)の観点からして許されません。

このため、決算整理仕訳において、受取家賃(4月分)を削除し、前受家賃(負債)を計上する仕訳を作成します。

![]()

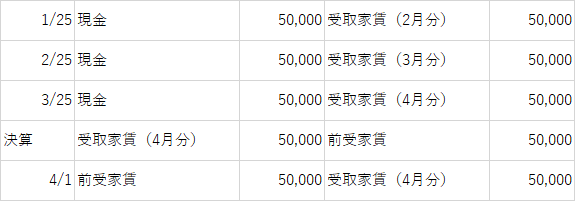

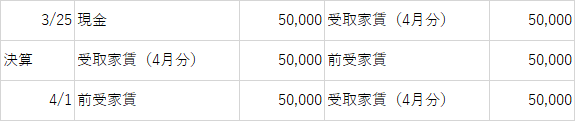

当期でどのような仕訳が行われたのかわかりやすくするため、仕訳を並べてみると次の通りです。灰色の部分が相殺されて、発生主義に従ったあるべき仕訳がなされています。

経過勘定科目を使用した場合は、次期の期初に再振替仕訳を行います。というのも、これを行わなければ次期のどこにも受取家賃(4月分)が計上されないためです。またこの仕訳により、前受家賃という負債も消えてなくなります。再振替仕訳は以下の通りです。書くべき仕訳は、決算整理仕訳の逆仕訳です。

![]()

これまでの仕訳を一括してみると次の通りです。

とここまで説明してみましたがやっぱりややこしいことに変わりはないですね…。

前払収益

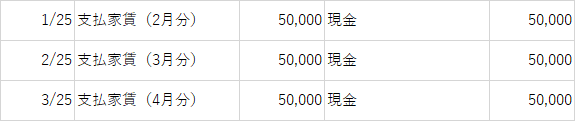

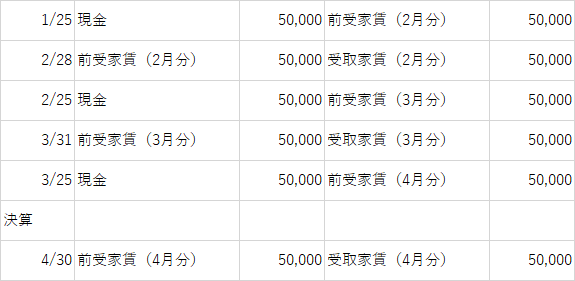

同様の例で、前払家賃を考えてみます。Aさんは2月1日からBさんに家を月50,000円で貸出し、支払いは前月25日に行う約束を結んだとします。Bさんが期中に作る仕訳は以下になります。

ここで、問題が一つ生じます。3/25の仕訳により、来期に計上すべき支払家賃を今期に計上してしまっています。来期の4月に家を借りた対価たる支払家賃(4月分)を、今期の費用に計上することは発生主義の観点からして許されません。

このため、決算整理仕訳において、支払家賃(4月分)を削除し、前払家賃(資産)を計上する仕訳を作成します。

![]()

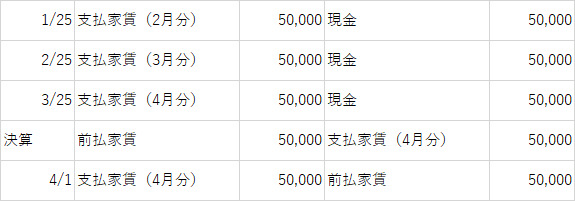

当期でどのような仕訳が行われたのかわかりやすくするため、仕訳を並べてみると次の通りです。灰色の部分が相殺されて、発生主義に従ったあるべき仕訳がなされています。

経過勘定科目を使用した場合は、次期の期初に再振替仕訳を行います。というのも、これを行わなければ次期のどこにも支払家賃(4月分)が計上されないためです。またこの仕訳により、前払家賃という資産も消えてなくなります。再振替仕訳は以下の通りです。書くべき仕訳は決算整理仕訳の逆仕訳です。

![]()

これまでの仕訳を一括してみると次の通りです。

発生主義と現金主義

と、ここで先に述べた発生主義とこれに対立する現金主義について考えてみます。定義をウィッキ先生に教えてもらいましょう。

「発生主義(はっせいしゅぎ、英: accrual basis)とは会計原則の一つで、現金の収入や支出に関係なく、経済的事象の発生または変化に基きその時点で収益または費用を計上しなければならないとするもの。」

「現金主義(げんきんしゅぎ、英: Cash basis)とは会計概念の一つで、収益と費用を現金の受け渡しの時点で認識する会計原則を指す。」

またご多分に漏れず定義をよんでもわけわかめなので、例で考えてみましょう。先の例に再びご登場してもらいます。

Aさんは2月1日からBさんに家を月50,000円で貸出し、支払いは前月25日に行う約束を結んだとします。Aさんの立場から4月分の家賃について考えてみましょう。

発生主義の言い分は次の通りです。

発生主義「4月分の家賃はなにゆえもらえるのでしょうか。それは”4月”に家を貸し出したためです。であるならば4月分の受取家賃は4月に計上するべきです。(キリッ)」

対して現金主義の言い分は次の通りです。

現金主義「まぁ理論とかよくわからんけど、現金もらったその時に受取家賃を計上したいな…したくない…?だってもらった現金って受取家賃だもん。そう仕訳も書けばええやん?」

どちらの言い分がもっともでしょうか。理論的には発生主義くんが正しそうですが、現金主義くんの気持ちもわからんでもないですね。では先ほどの仕訳は誰の立場で仕訳をしているのかというと…

期中は現金主義で仕訳し、期末で発生主義に変更

しているのです。先ほどの仕訳を確認してみましょう。

3/25は、現金を受け取った時に受取家賃(4月分)を計上しているので、現金主義です。しかし、これは発生主義に反するので、決算整理仕訳で受取家賃(4月分)を相殺して削除します。と、たしかに期中は現金主義で仕訳し、期末で発生主義に変更していることがわかります。(ちなみに、4/1の仕訳を解釈してみましょう。4/1貸方の受取家賃(4月分)は発生主義に立って受取家賃発生の仕訳をしています。前受家賃(負債)は4月に家を貸すことで借主に「家を貸すという」負う義務がなくなります。そのため、前受家賃は消去すべきなので借方に立てて相殺します(と、前受家賃の説明が自分で書いてて微妙なんで、きちんと資産と負債の概念を考える必要を感じます。))

最後に、現金主義を貫いた場合と、発生主義を貫いた場合の仕訳を考えてみます。

現金主義を貫いた場合の仕訳は以下の通りです。わかりやすいですが、やはり受取家賃4月分が前期に計上されてしまっているのが気になるところです。

発生主義を貫いた場合の仕訳は以下の通りです。あえて日付は順番通りにしていません。順番通りにするとさらに訳が分からなくなるので…。理論上正しいですがちょっとめんどくさそうですね。受取家賃を計上すべき日ですが、サービスの提供が終了する日、つまり月末が理論上は正しいような気がします。

さらに発生主義原理主義の立場に立てば、家賃の発生は1日ごとであると考えられなくもなさそうです。その場合はこのような仕訳になります。原理主義はやばいですね。

参考資料

・ 『簿記論・財務諸表論Ⅰ 2022年度版』ネットスクール出版

・ ふくしままさゆき先生

https://www.youtube.com/watch?v=NroMg1A7zgI

米国公認会計士の方が理論的に簿記をおしえてくれるチャンネル。端的に言って神。今回のまとめもほぼ丸パクリ。

この記事が気に入ったらサポートをしてみませんか?