【トピック】金融教育を受けた人の方が金融トラブルに遭いやすいのか?

要約;金融教育は重要だが、過信し過ぎは禁物。自分でも学びましょう。

3分で読めます。

少し前にこんな記事が話題に上がりました。

金融教育を受けた方が金融トラブルに遭っているのではないか?

という指摘です。

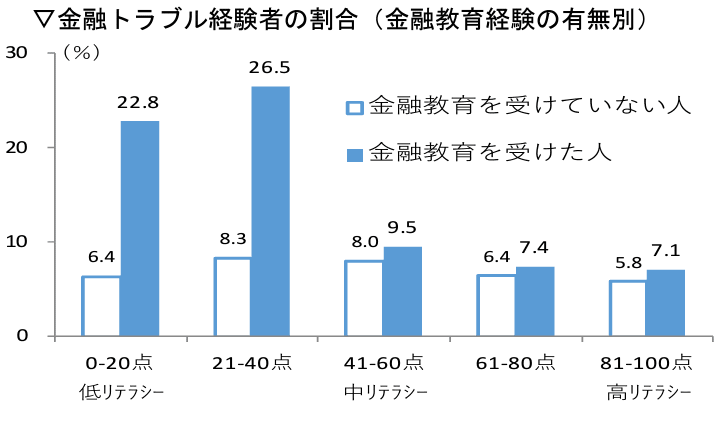

グラフはこちら

グラフを見ると、確かにどの年代でも金融教育を受けた人の方が金融トラブルに遭っています。

果たして本当に金融教育は逆効果なのでしょうか?

今回は金融教育の必要性について解説します。

金融リテラシーの自己評価

先ほどのグラフをもう一度見てみると、低リテラシーの場合では、

金融教育を受けた場合3倍トラブルに遭っていることになります。

一方で、中リテラシー・高リテラシーの方は差が小さくなっています。

次に、金融教育の有無で客観的評価と自己評価を示した表がこちらです。

金融教育を受けた人は、自己評価と客観評価に乖離がみられます。

金融教育を受けたことで、自分は金融リテラシーを持っているという認知バイアスが働き、結果として金融トラブルが増えている可能性が考えられます。

低リテラシー層の金融トラブルが3倍だったことは、低リテラシーほど認知バイアスが強く働いているのかもしれません(データがないため推測になります)。

投資意欲の影響

投資意欲に関するデータがないので推測になりますが、投資意欲が高い人の中で金融リテラシーの有無が影響している可能性があります。

投資意欲が高い人は、意欲の低い人に比べて金融トラブルに遭う確率が高くなります。

(例でいうと、自動車に乗る人は徒歩の人よりも事故に遭いやすくなるイメージです。)

投資意欲が高いがリテラシーが低い人は、金融教育を受けることで学んだと思いこみ、金融トラブルに繋がっている可能性があります。

男女の性差

男性と女性で、金融トラブルに遭う確率は明確に差があります。

今回のアンケートでは、男性は62%、女性は38%です。

男性の方が女性よりも1.5倍トラブルに遭いやすくなります。

これには男女の性差が影響している考えられます。

男性は種の保存を考え、リスクを取る傾向にある

女性は子を守るため、安全な行動をとる

以上の傾向があります。

性差が大きかった傾向は以下に表れています。

男性の方が、女性に比べて以下の差がありました。

金融教育を受けたがトラブルに遭っている

ローンなど借金をしやすい

投資でリスクを取りやすい

自己評価に乖離がある

男女の性差にしても、リテラシーの差による影響等はデータがないので金融トラブルと相関があるかは断言できません。

結局のところ、金融教育で金融トラブルが増えた理由については、

・自己評価と客観評価の乖離

・投資意欲

・男女性差による影響

のいずれかまたは複合的に関連している可能性がある、という結論になります。

しかし、だからといって金融トラブルが増えるので金融教育が不要である、

という結論も強引すぎると思います。

状況は絶えず変化していますし、闇バイトなどの金融トラブルは年々増えています。

今回のアンケートを元に、

投資意欲や性別、金融トラブルの内訳など項目を増やし、より精度の高い調査が出来れば状況が見えてくるかもしれません。

まとめ

金融教育の必要性について解説してきました。今回のように予想外の結果になったとき、解析して合理的な仮説を探すのが非常に重要です。次に仮説を検証する方法を立てれば精度を上げていくことができます。

本来なら、政府は金融教育の結果金融トラブルを減らせたと大々的に報じたかったのが本音だと思います。しかし、実際は逆の結果が起きてしまい、解析も不十分なまま、金融教育はプラスの影響があり続けていくと締めくくっています。

金融教育のやり方も重要だと思います。

日本政府は国民が投資に積極参加して欲しいと願っています。一方で、最大の社会保障費の財源であるサラリーマンの数は減らしたくないと考えています。国民は起業や合法的な節税などで可処分所得を増やす方が豊かになります。政府と国民で向いている方向が違うので、金融教育に歪みが生じてもおかしくありません。

投資は自己責任ですので、自分で判断できるように調べる習慣をつけるような金融リテラシー教育を期待したいです。

身内や知り合いにも説明できるくらい、自身の金融リテラシーを高めておくことも大切です。

最後まで読んでいただきありがとうございました。

この記事が参加している募集

この記事が気に入ったらサポートをしてみませんか?