資本取引における人民元

人民元の国際化を評価する上で要点となるのは価値貯蔵機能である。中国が自由な資本移動を認めていないため、人民元はドルのような国際通貨となりえないという論評が大多数を占めるためである。

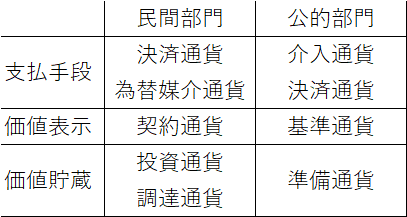

国際通貨が果たすべき価値貯蔵機能として、公的部門における準備通貨、そして民間部門においての投資通貨・調達通貨がある。投資通貨・調達通貨としての人民元について調べた結果をまとめたい。今回はこれまでの記事で取り上げていなかった2つのトピックについて解説する。

パンダ債

パンダ債は本土において海外の発行体が発行する人民元建て債券を指す。似たようなものとして、本土外、主に香港で発行される人民元建て債券である点心債がある。国際通貨の枠組みにおいてパンダ債を考える際は調達通貨に位置づけると良い。

海外の発行体が人民元を調達するなら点心債で十分かと思いきや、そうでもないようだ。パンダ債は今から遡ることほぼ20年前、2005年に国際機関が初めて起債した。発行体としては国際機関に限定されていたのだが2014年に事業会社も起債できるようになった。なお、日系企業による起債は2018年からである。

パンダ債のメリットは中国に現地法人を設立して事業展開している外国企業が受けられる。現地法人と親会社を比べれば信用力は親会社の方が高い。現地法人ではなく親会社がパンダ債で調達すると現地法人による調達と比べて調達コストが下がる。

本土内で調達した資金を親会社が現地法人へ貸し付ける場合は貸付上限がない。そのため、人民元で大きめの金額が必要な外国企業には利便性が高い。現地のルールに合わせる必要があるので事務コストは高くつく。

2023年の1月から9月までに発行されたパンダ債は66本で、発行規模は計1182億元(2.3兆円)と中国人民銀行が公表している。これまでの累計は2023年9月末の時点で、本数が454本で金額は7,559億元(約15兆円)であった。

外貨不足を人民元の調達によって補う外国政府も現れている。2021年にハンガリーは10億元のパンダ債を発行した。初回の発行は2017年でありこれが3回目という。2023年には外貨不足に苦しむエジプトがパンダ債を発行した。中国本土における資本市場の開放は調達通貨の面でもここまで進み、海外の発行主体によって利用されるまでになった。

人民元建て香港株式

このトピックは投資通貨についてのものである。結論から言うとオフショア人民元が向かう投資先が増えた。2023年6月から「香港ドル/人民元デュアル株式カウンターモデル」という新たな投資の仕組みが開始された。

人民元建てで香港株式が買える仕組みである。対象となるのは大型株24銘柄であり、時価総額で見ると香港市場の三分の一を占める。今回の改革では香港の投資家のみが仕組みを利用できる。中国が資本流出を警戒して慎重に国際化を進めるための段取りである。

この新たな仕組みによって株式市場の活性化が期待される。また、香港においてオフショア人民元ビジネスのハブとしての機能がさらに強化される。金融センターとしての香港が中国化するという見方もできよう。中国化は必ずしも悪い話ではない。ユーロドルビジネスのハブであるロンドンもオフショアビジネスによって地歩を固めている。

筆者はnote執筆のため国際通貨について7,8年前に書かれた本を読む機会が多い。当時における人民元の国際化についての記述を読むと、現在の国際化の水準は格段に高くなっていると分かる。資本取引の国際化は緩慢ながら着実に進展した。

終

参考文献

中国人民銀行(2023)『人民元国際化報告2023』

ロイター「香港取引所で人民元建て取引可能な制度開始、初日売買高は低調」、2023年6月20日 https://jp.reuters.com/article/idUSKBN2Y51CP/

CRI Online「ハンガリー、中国で約180億円のパンダ債を発行」、2021年12月15日 https://japanese.cri.cn/20211215/a7565e0b-f476-8ba8-9986-402d4150affa.html

この記事が気に入ったらサポートをしてみませんか?