運用通貨としてのオフショア人民元

人民元による国際決済

人民元の国際化を考える際に国際通貨の機能にかかる区分を用いると見通しがよくなる。今回は決済通貨から説き始めて運用通貨へつなげていく。人民元による国際決済が段階的ながらも認められたのは2009年7月のことであった。わずか15年前の話である。

中国企業は、例えば香港企業から製品を輸入する際に人民元で支払えるようになった。一方の香港企業は中国企業から人民元を受け取る。この香港企業が中国から輸入取引があって支払いに人民元を利用するのであれば手元に人民元は大して残らない。

しかし、人民元によって決済する機会がないのであれば米ドルや香港ドルに両替することになる。そうでなければ人民元をそのまま保有して運用する。運用先としてまず思いつくのはオフショア人民元である。

オフショア人民元とは

オフショア人民元は国外市場で取引される人民元のことを指す。市場としては香港が圧倒的に大きく、ロンドン、シンガポールが続く。本土の人民元取引との違いとして、まず中国国内の規制が適用されない。また、為替相場は市場実勢に近いと言われる。ただし、中国の国有銀行が中国人民銀行の委託によってオフショア外為市場で取引することが多い。

金融取引として、預金、貸出、譲渡性預金、債券(点心債)がある。オフショア人民元の現状は中国人民銀行が公表する『人民元国際化報告2023』から2022年について知ることが出来る。

オフショア人民元の供給源となる国際決済は42兆元(840兆円)に上る。受取・支払の比率は1:1.05なので1兆元(20兆円)ほど支払い超過になる。この1兆元がオフショア人民元の純増に寄与する。

報告から決済の中身を確かめられる。経常収支に関連した決済は全体の2割である。国際決済というと貿易決済がまず思い浮かぶのだが実態はこのように異なる。

金融収支に関連する決済が8割を占める。この8割の中身は直接投資が20%、証券投資が21兆元で74%、貸出は3%である。証券投資の比率が大きいが、そのほとんどは証券投資で17兆元あった。

本土での投資が拡大

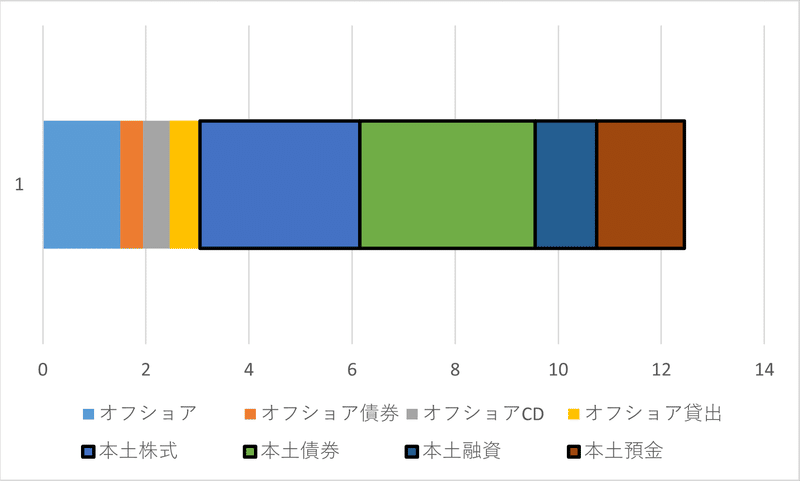

オフショア人民元の投資先も報告書から確かめられる。預金は2022年に1.5兆元の残高があったと推計される。内訳は1位が香港でその比率は55%で、2位の台湾が13%、3位の英国が7%と続く。クロスボーダー決済の半分は対香港であるのと整合的な数値である。

その他の運用先として、人民元建て債券が4,469億元、譲渡性預金が5,264億元、貸出が5,955億元の残高であった。これだけの残高にまで成長したオフショア人民元であるが、運用通貨として人民元の国際化への貢献を評価するには非居住者による人民元への投資を俯瞰する必要がある。

人民元は資本取引が厳しく規制されているとよく耳にする。実際、規制は徐々に緩和されていている。2011年にはRQFII(人民元適格海外機関投資家)が導入され、オフショア人民元をそのまま中国本土の株式・債券に投資できるようになった。当初は投資枠があったが2020年に撤廃されている。

2014年に上海・香港ストック・コネクトによって、香港経由で海外の個人投資家が上海A株の購入が可能になった。なお、上海A株は中国本土のみの国内投資家が売買できる株式である。

さらに、2017年は債券についてボンド・コネクトという仕組みが確立した。海外の機関投資家が香港の決済システムを使って中国本土の債券を売買できる。香港から本土債券を売買する「北向通」から制度を開始し、2021年に本土から香港債券を売買する「南向通」が可能となった。

データ出所:人民元国際化報告2023、中国人民銀行

こうした規制緩和によって本土への投資が拡大した。本土投資は9.4兆元(188兆円)に登り、オフショア人民元投資の3兆元(60兆円)を大きく上回っている。国際決済が試行された2009年からすると隔世の感がある。運用通貨としての国際化は本土投資が担う格好に変わったのだ。

資本規制があるから人民元の国際化は難しいという紋切型の評価は既に時代錯誤となった。緩やかであるが人民元は国際化を着実に進めている。

終

参考文献

中国人民銀行(2023)『人民元国際化報告2023』

この記事が気に入ったらサポートをしてみませんか?