ブレトンウッズII仮説の変容

ブレトンウッズ3という議論があることを最近知って驚いた。このトピックについての検討は別の機会に譲ることとして、その前にブレトンウッズII仮説について検証する。

ブレトンウッズII仮説とは

今から遡ること20年前にラトガーズ大学(当時)のマイケル・ドゥーリーらが提唱したのがこの仮説である。新ブレトンウッズ体制とも呼ばれることもあるが、英語表記でのRevived Bretton Woodsである。この仮説は世界経済の動態を説明する次のような模式図を提示する。

米国一国の内需が世界に対して総需要を与える。その他の国々は経済成長を米国の内需によって支えられる。米国の経常収支赤字は新興国の公的外貨準備によって埋め合わされる。この資金流入によって米国で長期金利の高騰は起こらない。この世界経済の構図は安定的である。

第二次世界大戦後のブレトンウッズ体制下における世界経済の動態と対比するとこの構図は理解しやすい。ブレトンウッズ体制では米国がモノ、カネともその他の国々へ供給して世界経済の成長を牽引した。ブレトンウッズIIでは、その他の国々、とりわけ新興国が米国へモノ、カネを供給することを通じて経済が成長している。

提出されてから20年を経た現在でもこの仮説は世界経済の動態を説明できるのだろうか。

経常収支黒字国の変化

まず2000年以降の経常収支を追いかけよう。水色の下に伸びた棒が米国の経常収支赤字を捉えている。米国が世界経済に需要を提供している状況は現在まで続いている。

データ出所:World Economic Outlook Database, IMF

ただし、2008年の世界金融危機によって消費が低迷したことによって経常収支赤字は大幅に縮小した。再び経常収支赤字が拡大したきっかけはCOVID-19である。財政出動によって財政収支赤字(対GDP比)は2020年に-14%、2021年には-11%となったためである。

変化したのは、その他の国々の方である。ブレトンウッズII仮説において中国を始めとした新興国は対外投資の原資となる経常収支黒字を計上する立場であった。ただ、2000年代前半を見ると日本の経常収支黒字が大きく、中国を持ち上げすぎた議論だった。

中国の経常収支黒字が目立つようになったのは2000年代後半からである。また、中東諸国については資源価格の変動によって経常収支が不安定に変動したと分かる。

構図を変えてしまったのはEUである。2010年代にEUの経常収支黒字が拡大し、その規模も突出している。ブレトンウッズII仮説ではEUは域内全体としては輸出志向ではないと分類されていた。ところが2010年代にEUは中国、ASEAN諸国より目を引く存在となった。

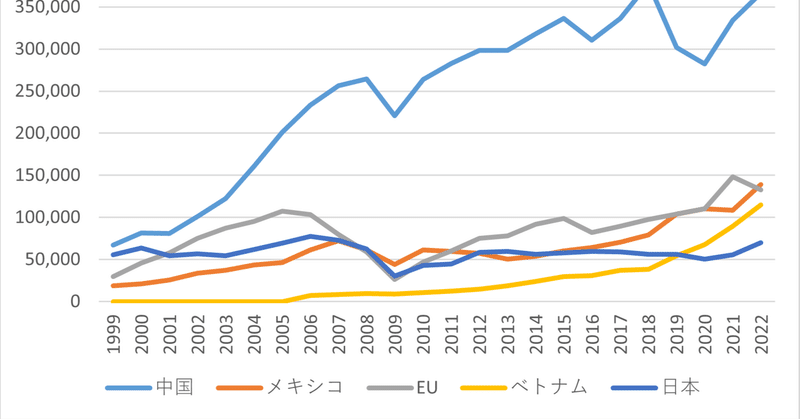

米国の需要に対する依存は米国が貿易赤字を計上している国々から分かる。米国商務省のデータ(Bureau of Economic Analysis)から2022年における上位5カ国を確かめた。群を抜いて貿易赤字を計上しているのは中国に対してである。他の周辺国ではメキシコとベトナムに対する貿易赤字が急拡大した。

中国に隠れて目立たないのだが対EUの貿易赤字は2010年と比べると現状は3倍にまで増えた。新興国だけでなくEUのような先進国地域も米国の内需を頼りにするように世界経済は変貌した。

米国への資金流入にも変化

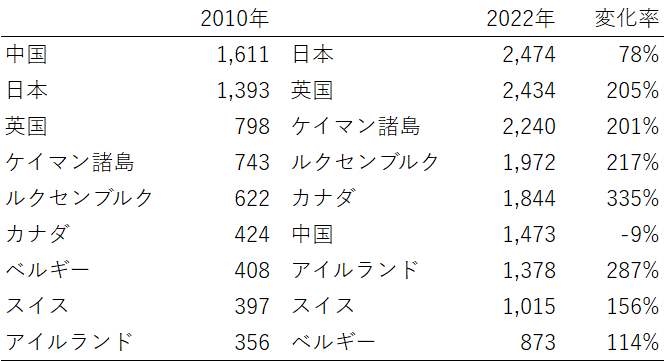

それでは米国の経常収支赤字はどのようにファイナンスされているか。米国で発行される証券の保有国を確かめることができる。米国財務省が公表するデータ(2022年6月末)を使用して上位国による対米証券投資を表にまとめた。

米国の対EU貿易赤字が増え始めた2010年と2022年とを比べると隔世の感がある。2010年当時、中国が対米証券投資において世界1位であった。2022年は中国の凋落ぶりが目立つ。上位国の中で投資額が減少したのは中国のみである。

欧州諸国による投資額の増加は目を見張るものがある。表にはオフショア金融センターであるケイマン諸島、ルクセンブルク、アイルランドが名を連ねる。ケイマン諸島への証券投資は実は日本が2位であり、日本マネーがケイマン諸島経由で米国へ流入している。また、ルクセンブルク、アイルランドは欧州マネーが米国へ向かう経由地となっている。

ブレトンウッズII仮説では新興国の公的外貨準備が米国の経常収支赤字をファイナンスするという見立てであった。しかし、全ての公的外貨準備(Foreign official)が対米証券投資に占める割合は2010年の41%から2022年には24%へ大きく低下した。仮説提唱から20年、世界のマネーフローの構図は様変わりし、欧州と日本が支える格好となった。

ここまでの議論をまとめよう。米国は経常収支赤字によって新興国だけでなく先進国にも需要を提供する。先進国を中心とした米国への証券投資が経常収支赤字をファイナンスする一方で、米国は世界中に金融資産を提供する。世界経済の構図はこのようにブレトンウッズ2.1へ変化したと読み取れる。

この構図の安定性は世界中からの対米投資が維持されるかにかかっている。

終

参考文献

安達誠司(2007)『円の足枷』、東洋経済新報社

U.S. Department of Commerce, Bureau of Economic Analysis, https://www.bea.gov/, (参照2023年12月21日)

U.S. Department of the Treasury, Treasury International Capital (TIC) System, https://home.treasury.gov/data/treasury-international-capital-tic-system ,(参照2023年12月21日)

この記事が気に入ったらサポートをしてみませんか?