MUP)week29-1

『資産運用・債権』

今回は資産運用スキルの中でも「債権の話」になります。

投資は分からないものに投資をしてはいけないので、しっかりとした投資への理解を備えてから始めましょう。

投資とは、リターンが高ければその分リスクが高いですし、その逆もあります。リターンが多くてリスクが低いものはまず疑ってかかりましょう。

その中でも債権とは比較的リスクが低いので始めやすいものです。

✔︎年利の種類

債権の話の前に年利の種類についてお話します。

投資の世界では年利の話が必ず出てきます。これは、年間でいくら利益が出ているかということです。

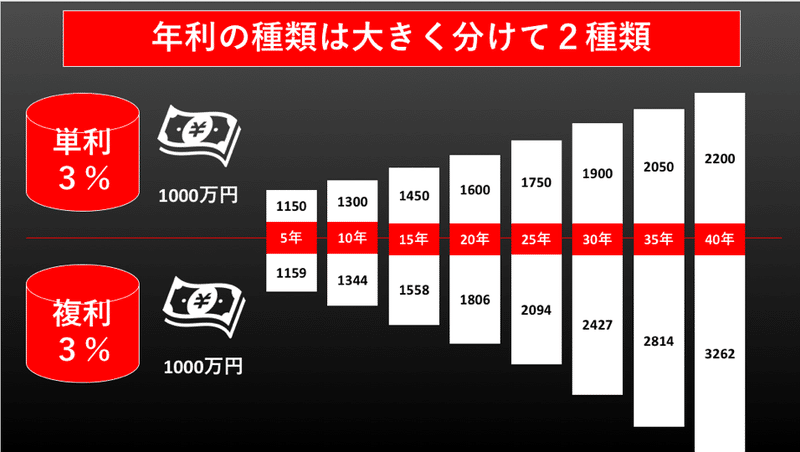

また、「年利〇〇%!」と言われても確認すべきことがあります。それは年利にも単利と複利の2種類があるからです。

《単利》

1000万円投資したとして、毎年その1000万円3%の利益が増えて行くのが単利です。

《複利》

1000万円投資したとして、1年に3%の利益が生まれたて1030万円としたら、翌年は1030万円に対して3%の利益が生まれるので、1061万円くらいの利益になります。

このように投資で得た利益に対しても、利益が上乗せされてかかってくる利益のことを複利と言います。

なので、図のように増えて行くので、もし投資の話があった場合は、それが単利なのか複利なのかを確認する必要があります。

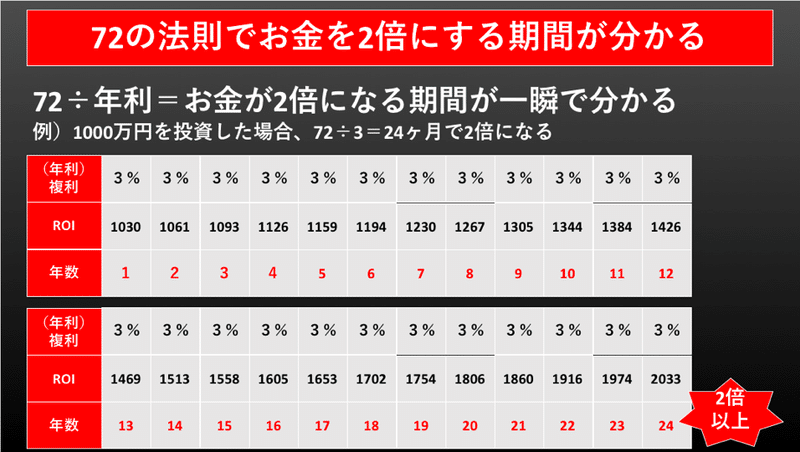

✔︎72の法則

投資の金が年利でいくら増えているのか計算するのが難しいと思われる方も多いかと思います。

ここで『72の法則』というものがありまして、これは自分が投資したお金が2倍になる期間がすぐに分かるというものです。

計算式は72÷年利=お金が2倍になる期間の式で表されます。

✔︎債権とは?

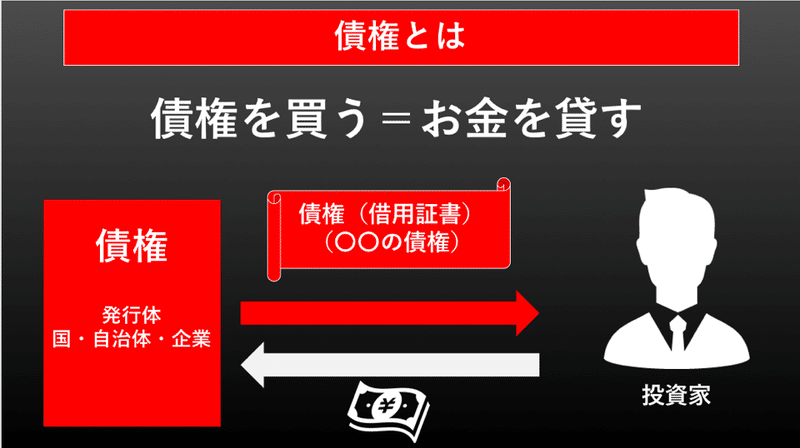

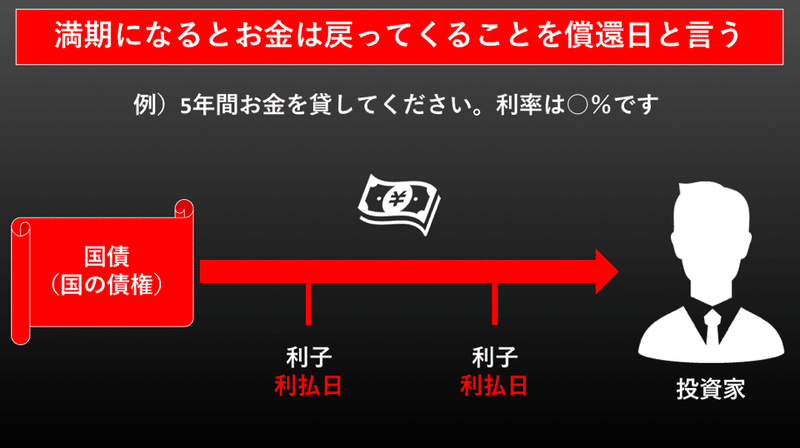

では本題です。債権とは何かと言うと、債権は国とか自治体とか企業がお金が欲しいタイミングで、お金を集めるために発行する借用書の様なものです。

国が債権を発行すると投資家が国に対してお金を貸す様な形になります。なので、債権を買うことはお金を貸すと言う行為に近い事になります。

もちろん、お金を貸せば利息付きで帰ってきます。

例えば、国が債権(国債)を発行した時に、「10年間お金を貸してください。利率は〇〇%です」となったに、国は投資家に対してその利率の利子を払います。

お金を貸すのは期限があるので、国債にも期限があります。10年債であれば10年後に借りたお金は返されると言う意味になります。

10年債の場合の、10年目の返済日を償還日と言います。

勿論、債権にも投資のリスクはありますが、国や企業が潰れない限り、そのお金は帰って来ます。

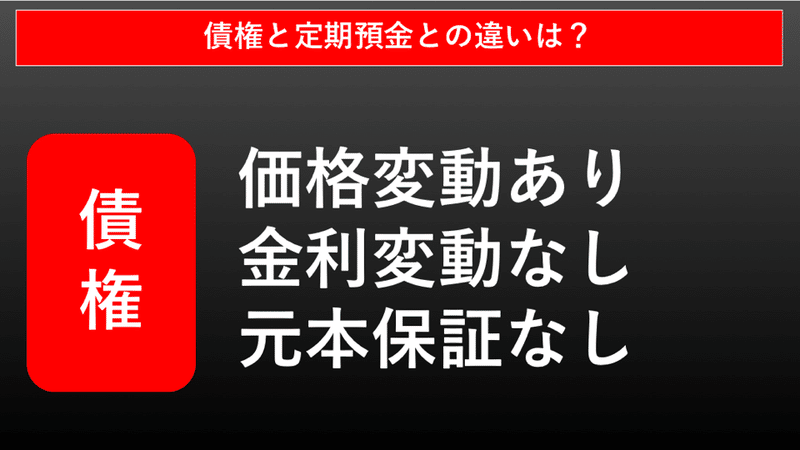

✔︎債権と定期預金の違い

ここで債権と定期預金とでの違いを紹介しておきます。

上の図の3つが主な違いです。

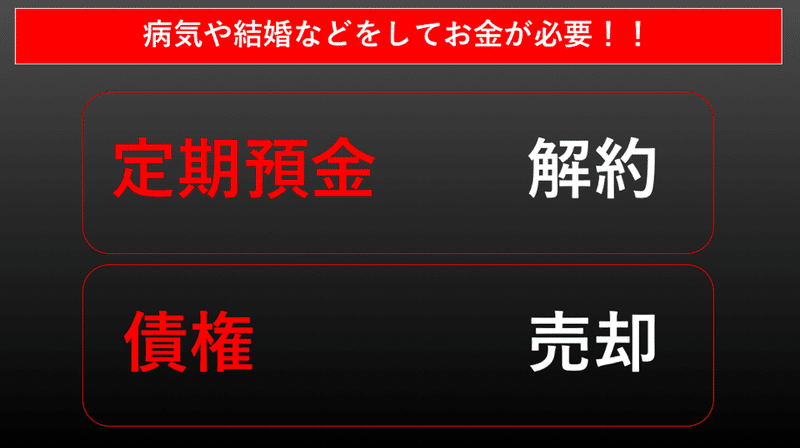

また、急にお金が必要となった時に、

定期預金であれば『解約』を、債権であれば『売却』をすることが出来ます。

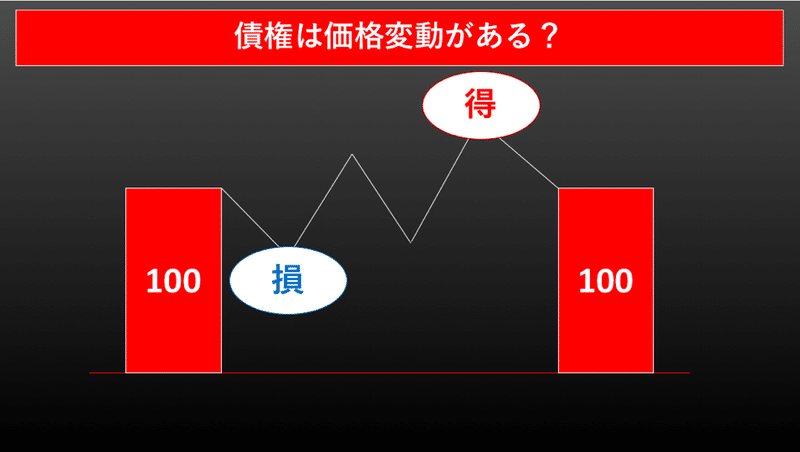

【債権には価格変動がある】

まず、債権には価格変動があります。

例えば、発行日に1000万円の債権を発行されたとして、債権の売却をする際は相場の変動があり、その債権の発行元の状況によって、値段が下がったり、上がったりすることがあります。

しかし、価格が上がろうが下がろうが償還日には必ず帰って来ます。これが債権です。

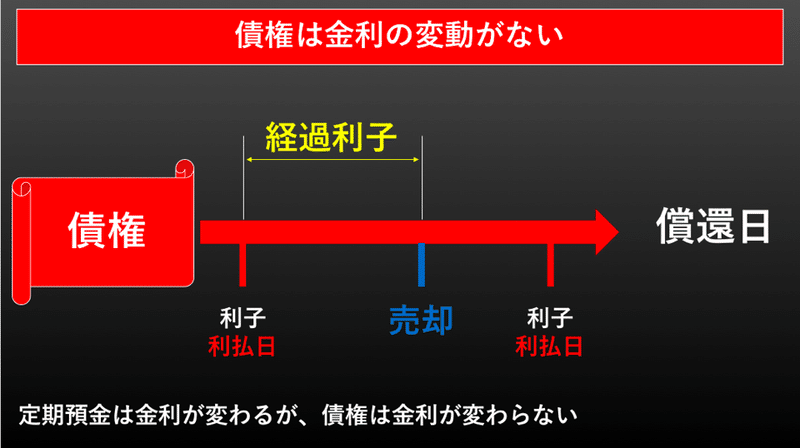

【債権は金利の変動がない】

定期預金は金利の変動があるのに対し、債権には金利の変動がありませんし、債権を買った人は償還日まで利子をもらいます。

債権は例えば5%と言う場合には必ず毎年5%の利子が貰えます。(途中で売却した場合は経過利子が貰えます)

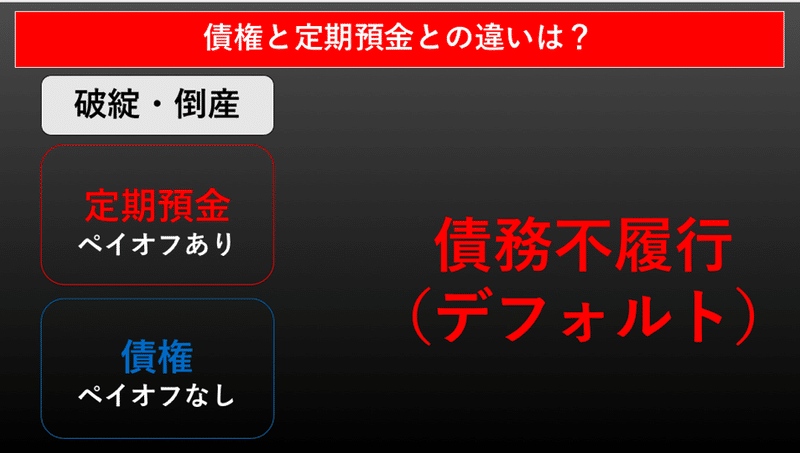

【元本保証について】

元本保証ですが、定期預金の場合は倒産や破産した場合、銀行によりますが1000万円程度の元本保証があります。

一方で、債権は発行元が倒産・破産した場合には元本保証がありません。債権不履行というデフォルト状態になります。

では、仮に明日国が破綻した場合や生活保証がなくなった場合に、自分たちはどのような行動をとるでしょうか。

まずは、銀行にお金を引き出しに行くかもしれません。

コロナ禍で、アルゼンチンやエクアドル・レバノンといった国を例にした場合、債権は債務不履行(デフォルト)の状態になります。

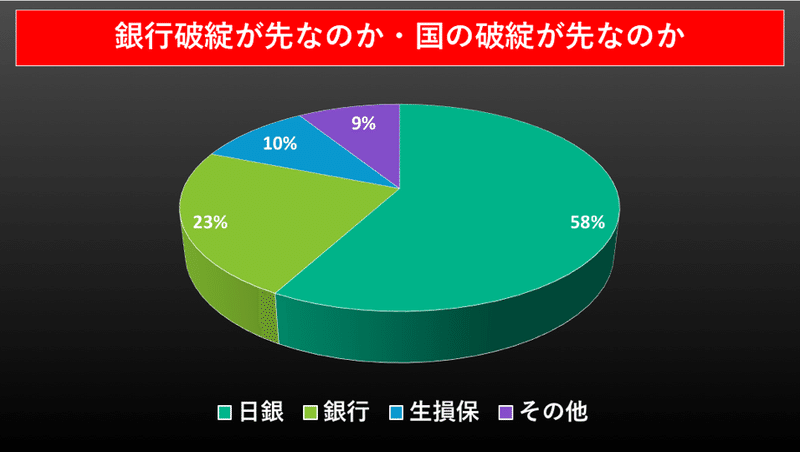

銀行に行列ができて、お金を引き下ろしに人が集まります。そして、銀行が機能しない状態に陥った後に、国が破綻します。

この順で行くと、定期預金の次に債権が失われるので、リスクは債権の方が少ないかもしれません。

実際には、国債を買っているところは、銀行が23%国債を買っています。これは、国が潰れる前に銀行が先に潰れるという事になります。

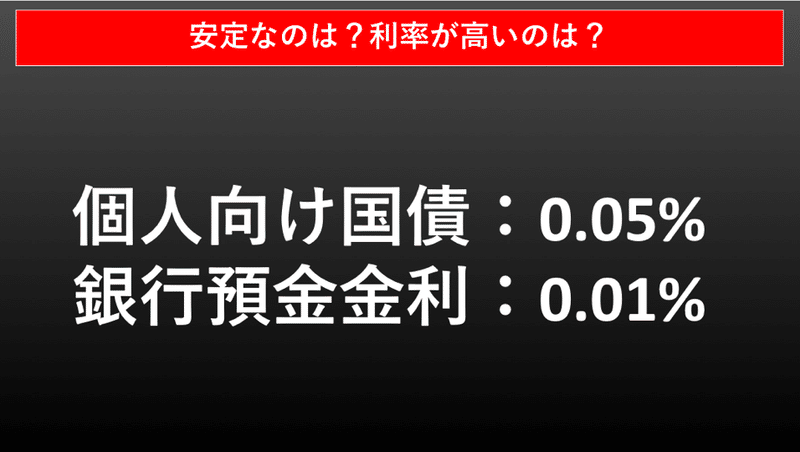

✔︎安全なのは?利率が高いのは?

では、国債と銀行預金とで、どちらが良いかを考えると

安全で、利率が高いのは個人向け国債になります。

銀行に預けているよりも、個人向け国債を買った方が、国が潰れるより先に銀行が機能しなくなる可能性が高いので、まずは国債の方が安全です。さらに利率が高いことも明らかです。

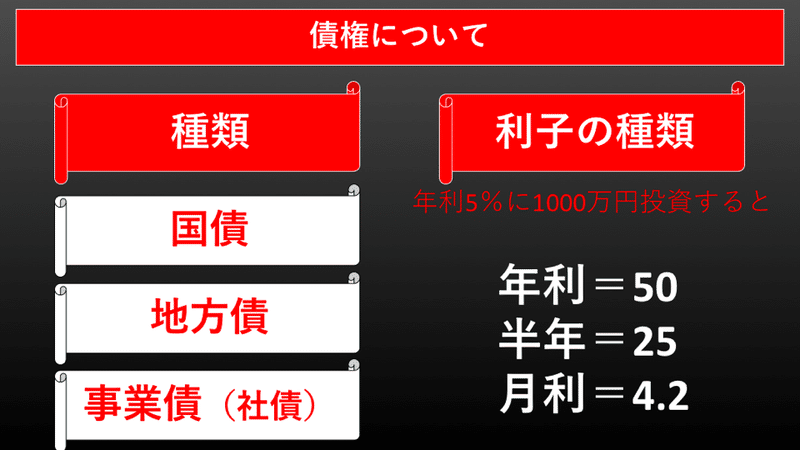

✔︎債権の種類

債権にも色々と種類があります。

国債や地方債、事業債(社債)とものは様々です。

利子も年利や半利・月利があります。

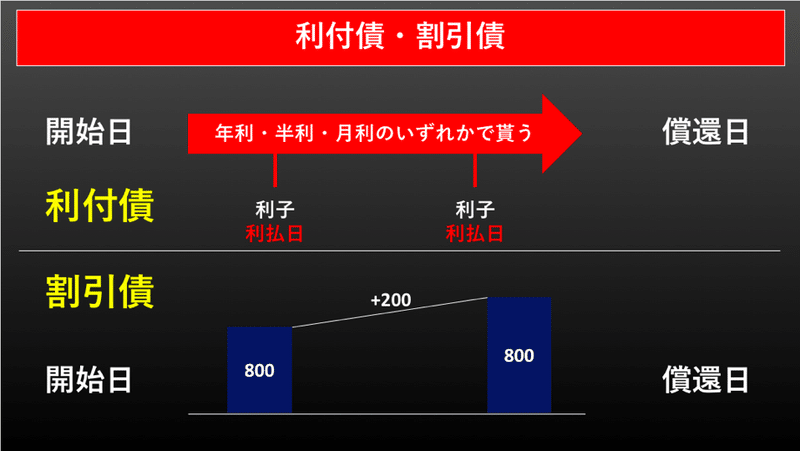

債権の利子の受け取り方も利付債や割引債があります。

利付債はシンプルで、1000万円の債権を発行すると言う場合は先ほど言った通り、年利・半利・月利のいずれかで利子が貰えます。そして償還日には元本の1000万円が戻って来ます。

割引債は開始日に800万円だったものが、償還日には1000万円になって帰って来ます。この時の差額200万円が増えて受け取れますが、途中の利子はありません。

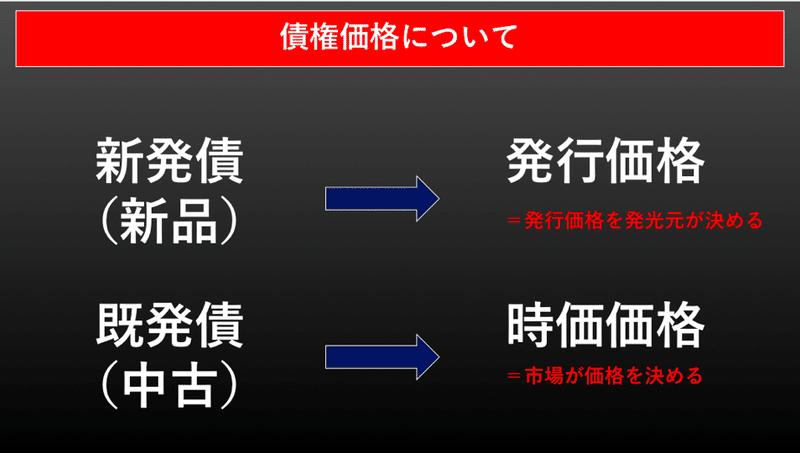

さらに、債権の価格についても2種類あります。

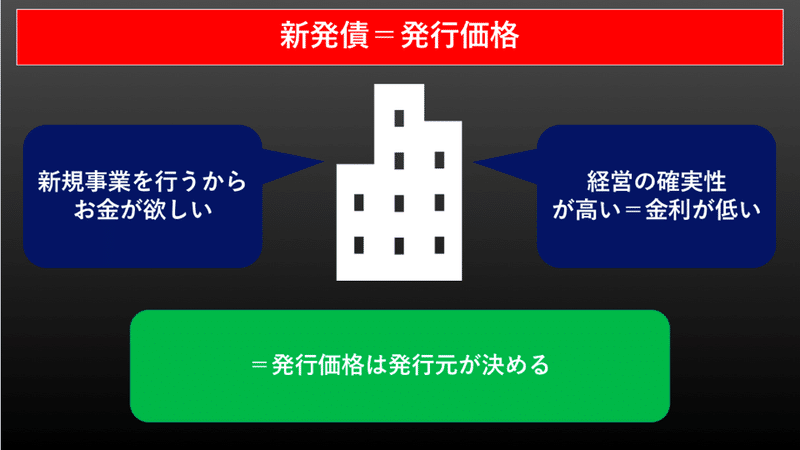

新発債は新品の債権で、既発債は中古の債権です。

債権は途中で売買できますが、価格変動がります。

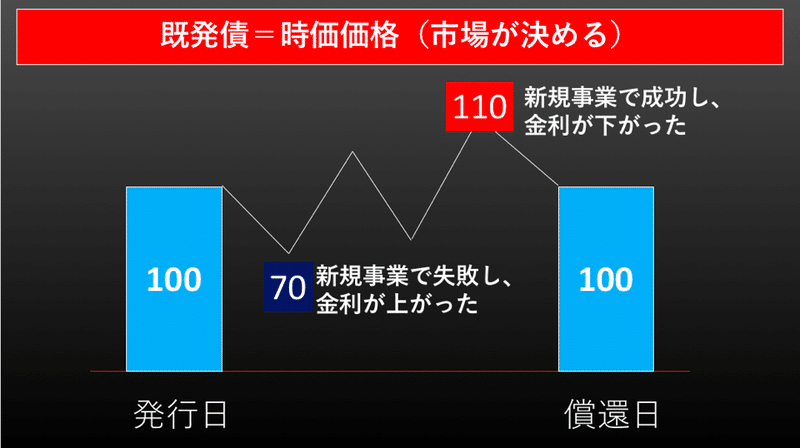

債権の価格は新発債は発行元が、既発債は時価価格になります。

例えば、会社が新しい事業を行う時に、社債を発行します。経営の確実性が高い会社であれば、投資家からの魅力も高まりますし、お金を償還日に返せますので、デフォルトにリスクが低くなります。なので、社債の価格を高く設定できますし、利子が低くても、投資家が社債を買ってくれます。

既発債は、発行日に100円の債権だとしても、事業が失敗すれば会社の評価が下がり、デフォルトのリスクが上がります。それにつられて金利も上がり、債権自体の価格も下がります。

一方、事業で成功すれば、評価が上がり、デフォルトのリスクも下がります。金利が低くても買われ、債権自体の価格も上がります。

このように既発債は市場が価格を設定します。

続きは後編に。

今回も読んでいただきありがとうございました。

Buon viaggio!

この記事が気に入ったらサポートをしてみませんか?