MUP)week22

『キャッシュを貯める』

✔︎資産を構築するための業種の選択

ある程度お金が貯まった時に、あなたはどのようなビジネスを展開しますか?

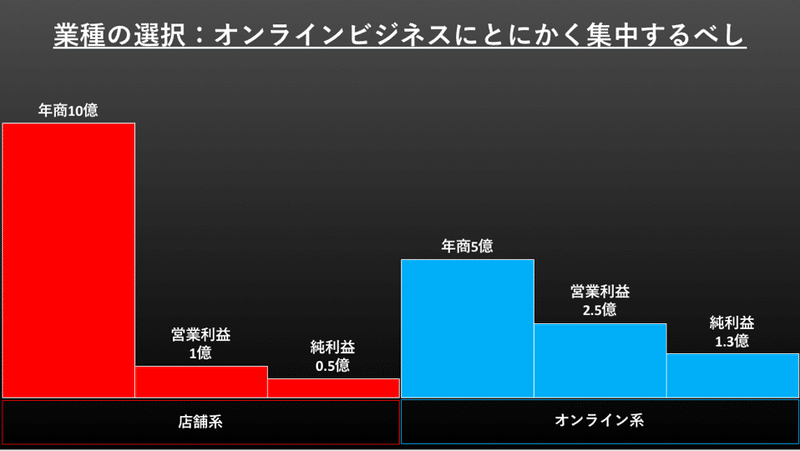

多くの人は『店舗業界』への参入を始めるかと思います。そこで、仮に成功して年商10億円稼いだとします。でも、一体どれくらい手元に残るのでしょうか。

一般的に店舗型ビジネスの営業利益は10%あれば良いと言われています。理由は、人件費や家賃、仕入れなどいろいろな経費がかかってしまいます。そして残る営業利益が1億円だとしても、更にそこから法人税などが引かれますので純利益は0.5億円程度です。

なので、これから経営をやっていく人には『オンライン型ビジネス』をお勧めします。例えば、オンラインビジネスで年商5億円稼いだときの営業利益は約50%が残り、2.5億円になります。そこから法人税などを引くと純利益1.3億円ほどなのでオンライン型ビジネスの方が利益を残せることが分かります。

✔︎資産を構築するための場所の選択

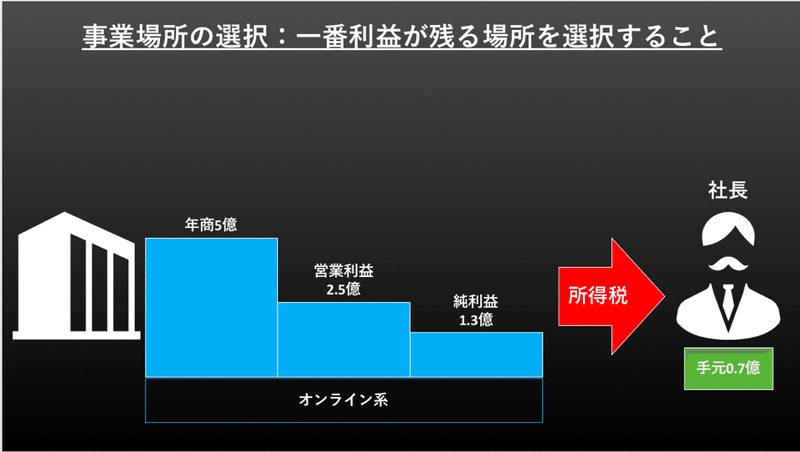

先ほど純利益が1.3億円残せたとしても、そこから所得税が引かれ社長自身が手にするのは0.7億円程度です。仮に経費で車や家を購入しようと会社の口座からお金を動かそうとすれば、すぐに国税庁が動き出します。日本は、自分で稼いだお金を非常に残しにくい国と言えます。

ではどういった場所で事業を展開すればいいのでしょうか?

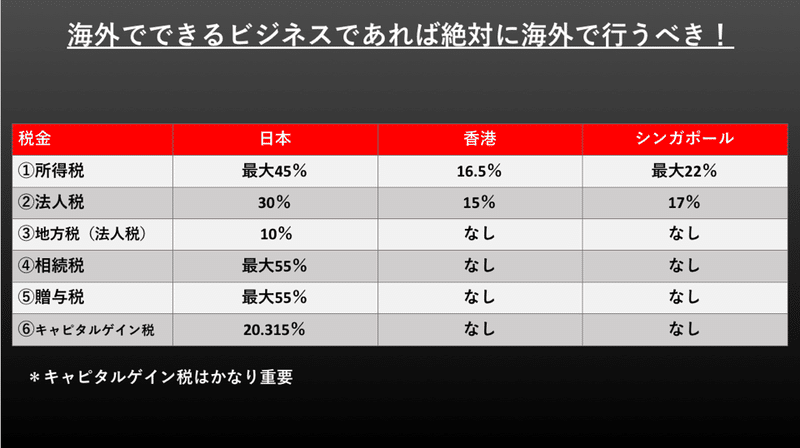

それは日本ではなく海外で行うことです。下記の表を見てもらうと分かると思いますが、それぞれの税率にここまでの差があります。特にキャピタルゲイン税(株式や債券などが値上がりした時に課せられる税金)は香港やシンガポールは0です。

ここでもう一つ忘れてはいけない重要な税金があります。それが『消費税』です。

✔︎すべてのものに税がかかる国

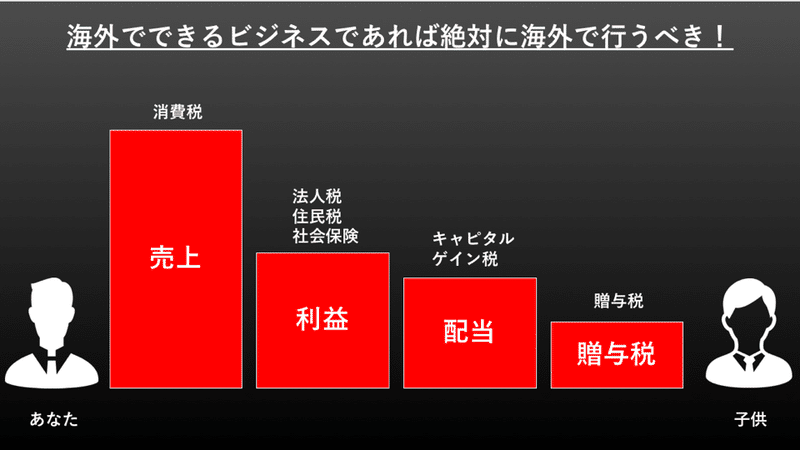

あなた自身が作り出した売上に対しては『消費税』がかかります。そして利益に対しては『法人税・住民税』がかかります。そして社会保険料もついてきます。また、配当にはキャピタルゲイン税がかかり、すべて引かれた上で手元にお金が残りますが、その額ははじめの売上の半分以下です。そして、自分が亡くなった時には『贈与税』がかかります。子供にさえ自身のお金をすべて残せない国なのです。

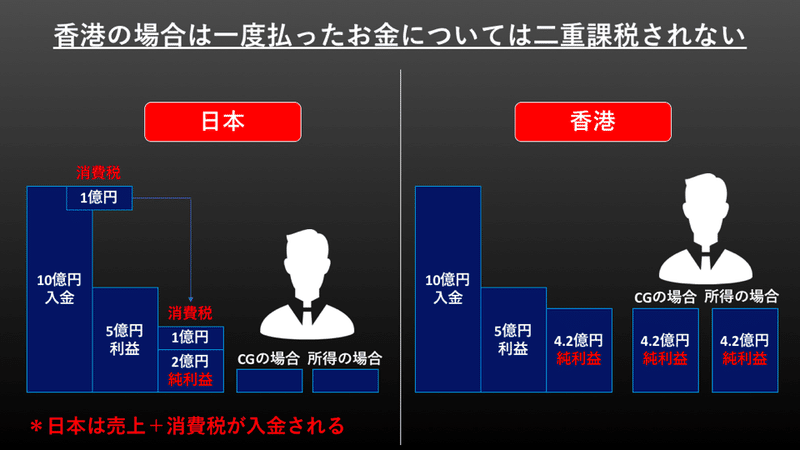

✔︎日本と香港の比較

日本の場合は、10億円の入金(消費税は預かり金)があった場合、利益は5億円になります。そして法人税・住民税や消費税を考慮すると純利益は2億円ほどになります。そしてキャピタルゲイン税の場合は1.6億円、所得税の場合は1億円と二重三重に税がかかってきます。

一方で、香港の場合は純利益に対して16.5%の税がかかるだけです。キャピタルゲイン税も所得税も全くありません。

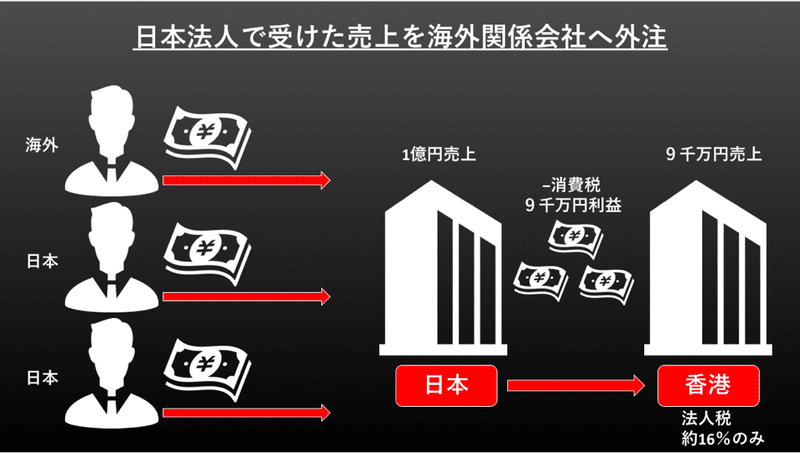

✔︎日本の売上を海外へ逃がす

このままではほとんどが税として取られてしまうので、海外へ売上を逃すという方法をよくやりがちです。

例えば、日本で売上を1億円作ったとして消費税を支払うと10%マイナスなので9千円残ります。それを海外の邦人へ逃がし、16.5%法人税を払えば日本よりも圧倒的に残ります。しかし、この方法では以下の2つの問題にぶつかるため通用しません。

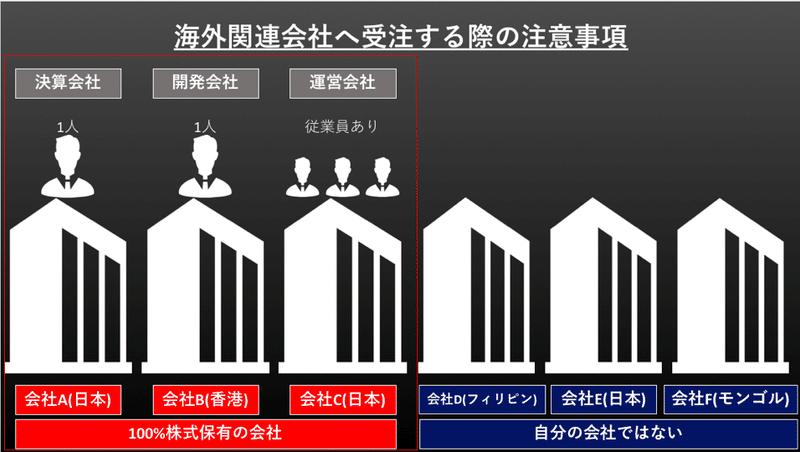

✔︎海外へ外注するときの注意事項

先程のように普通に外注してしまうと移転価格税制や業務の実態により税金がかかってきます。ではどのようにすれば良いのでしょう?

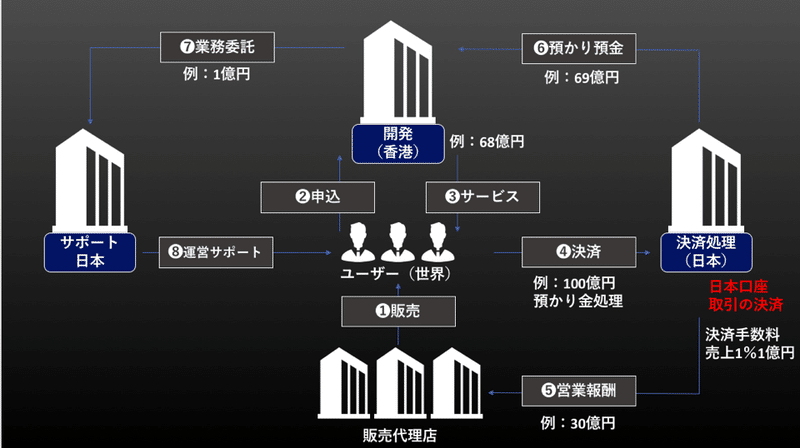

今回は下の図の赤く囲われた部分について話を進めていきます。

このCFスキームでは税金逃れをするのではありません。あくまで海外のお客様に対してCFをまわしていくためのものになります。

まずはじめに、❶香港にある社長のみの会社がシステムを開発します。それを販売代理店が世界中のユーザーに販売していきます。❷そのシステムが受け入れられて香港の開発会社に申込が行き、❸サービスの提供が始まります。その際に、❹ユーザーは決済を行いますが、この時に決済処理を行うのが日本の決済会社になります。ここで100億円を処置したとして重要なのは、預かり金として処理することです(これは日本の決済会社は売上を上げていないため)。そして❺販売してくれた代理店に30億円を営業報酬として振込みます。❻100億円ー30億円ー1億円の日本の決済会社手数料=69億円を香港の開発会社に預かり金処理をして返します。この時に、日本の決算会社が必要なのは、決済手数料1%という低価格だからです。(海外で主流の米PayPalは3.2%と高いです。日本の決済会社を選択するには合理的理由が生まれます。)最後に❼業務委託料として1億円を日本のサポート会社に依頼をすることで、❽ユーザーに対する運営サポートをすることができます。そのため、最終利益として68億円が残ります。

✔︎CFスキームの3つの要点

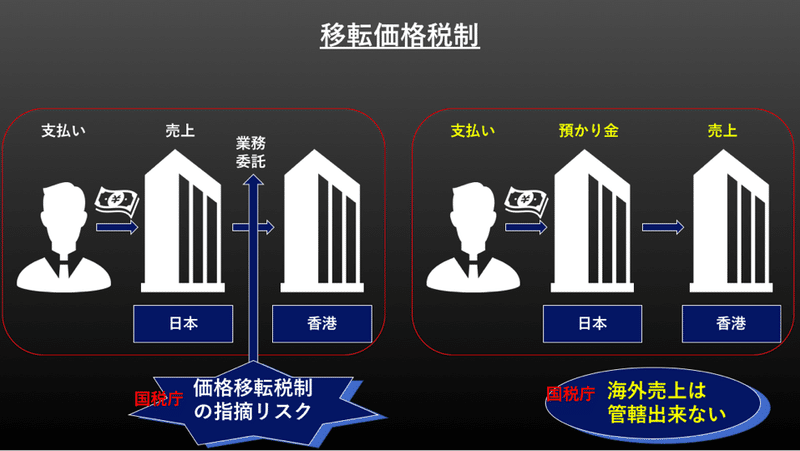

【移転価格税制】

まず、移転価格税制について話します。の本に支払われたものを香港に業務委託した時に、必ず国税庁から移転価格税制の指摘を受けます。

そのために、香港で開発しているシステムを日本の会社が預かり金という名目で処理するので売上にはなりません。それを預かり金として香港の会社に戻すので移転価格税制にはなりません。また、国税庁は海外の売上に管轄できません。

【消費税】

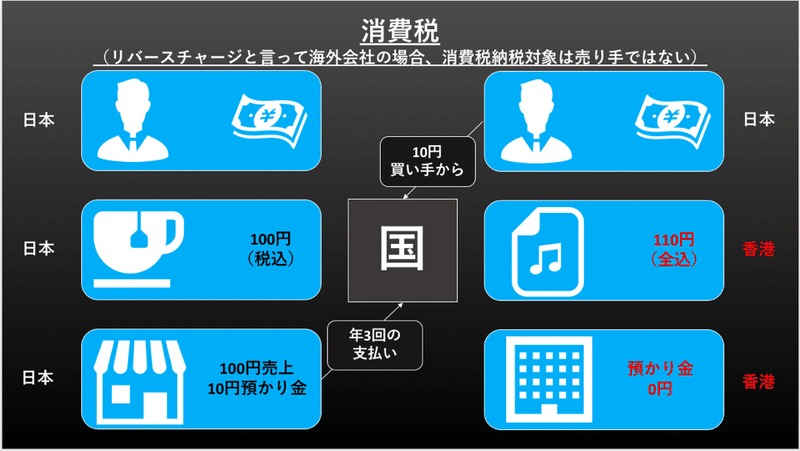

日本のカフェで100円のコーヒーを頼んだ時には下の図のように、お店が100円の売上に10円の消費税を預かっている形になります。そして、年3回預かった消費税を国に収める仕組みになっています。

一方で、オンラインで音楽をダウンロードして購入した時です。香港にシステム会社があるとして、その会社から音楽を買った時に、私たちは日本の消費税を香港に払いません。そのため、音楽の価格ははじめから税込価格となっています。ここでの課税対象は、税金を日本に払うのは香港の会社ではなく、日本で購入した私たち自身になります。しかし、購入者は税を納めてはいません。これをリバースチャージと言い、海外の会社は消費税納税対象者ではないのです。

【業務の委託】

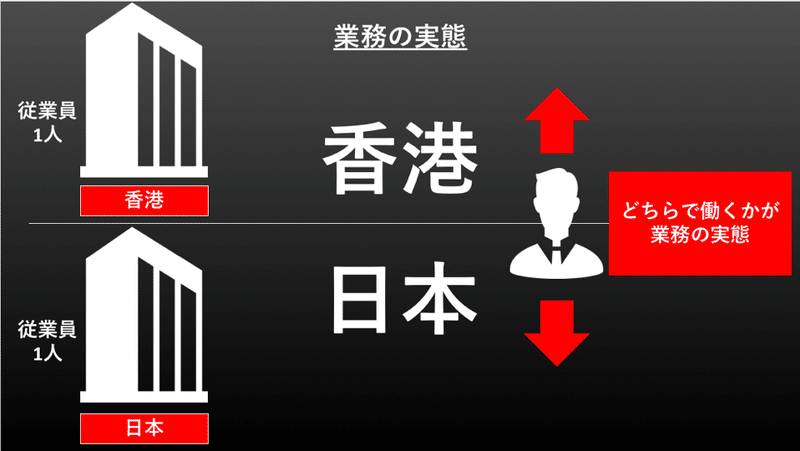

業務委託については、先程も少し書きましたが、香港の会社には1人しかいません。日本の会社も1人です。そのため、あなた自身はどちらの国で働くかが業務の実態になります。この場合、オフィスや開発機関など全てを香港で行っています。

✔︎実際の資産はどのように運用されているのか

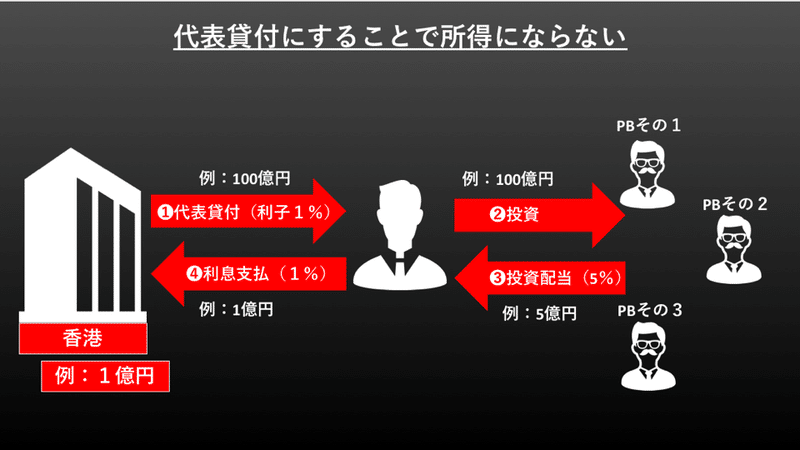

先程のCFスキームでは香港に資産が溜まっていきます。ここでは、代表貸付という形で処理することで所得にはなっていません。

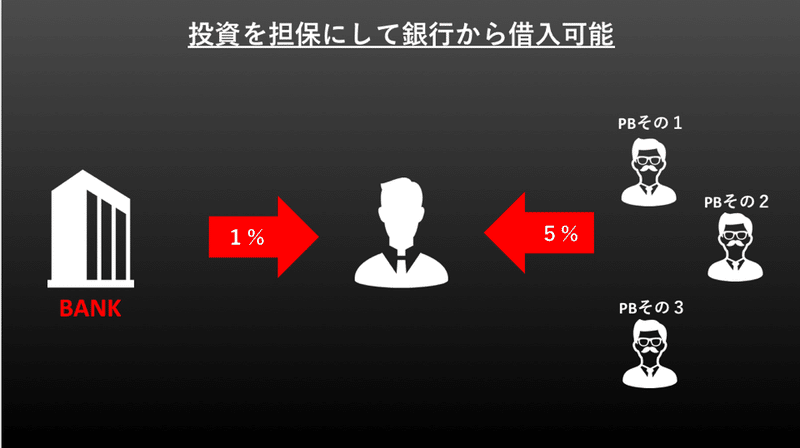

では、代表貸付で100億円を処理したとします(利子1%)。この100億円をPB(プライベートバンカー)に投資して、運用してもらいます。そして、運用配当5%として5億円利益が出たとします。利息1億円を差し引いて4億円が手元に残ります。

また、以下の図のように投資を担保に銀行から借入を行い、PBに投資してもらい、資産を増やす方法もあります。

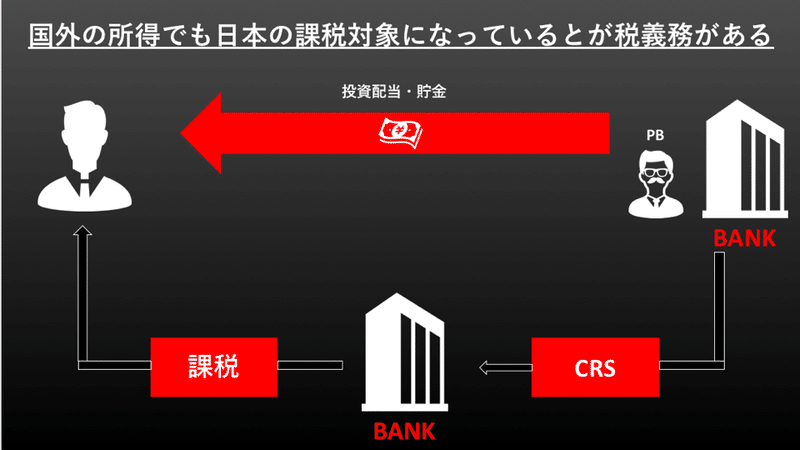

では、代表貸付ではなく口座に直接振り込んだとしたらどうなるんでしょうか?

この場合、PBがCRSというレポートを国税庁に報告した際に、国外所得であっても日本の課税対象になることがあるので要注意です。

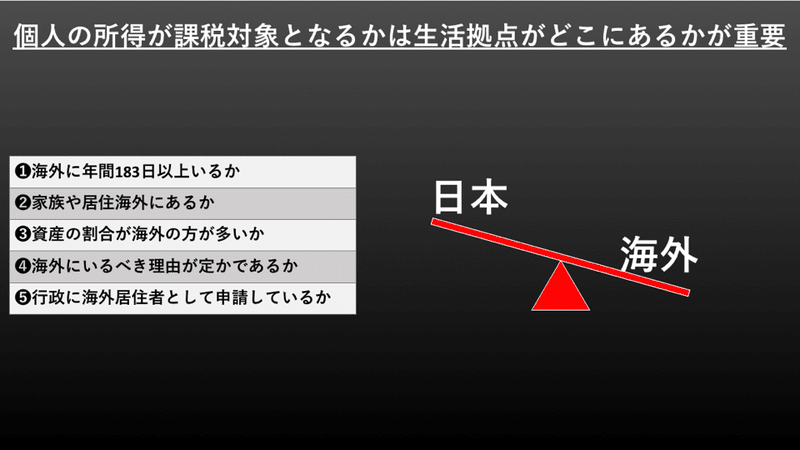

その際に、個人所得が課税対象になるのは以下の点がポイントになってくるので、必ず覚えておいてください。

ここまでしても、国税判断の基準は客観的事実によって判断されます。いつ調査が入るのかは分からないので、『財団』を作り、個人資産ではなく財団資金にすることで個人所得にはならないため、全ての国で非課税といている人も世界にはいます。

税金は無知の罰金です。税の知識があるのとないのとでは、大きく変わってくることを分かって頂けたかと思います。脱税は絶対にいけませんが、正しい知識で節税を行うことは、何ら悪いことではありませんし、上手くお金を回していくことが社会にも還元されるので、税に対する向き合い方は非常に大切です。

今回も読んで頂きありがとうございました。

この記事が気に入ったらサポートをしてみませんか?