世界最大EV市場ー中国のクローズアップ(1)

前回:なぜEVは主流と見なされる

2020年中国の自動車の新車販売数は前年に比べ2%を落ち込んでいるの中、NEV(EV、PHV、FCV)は10%の成長を達成し、新車の販売台数は137万台達成しました。同じくEVの激戦区であるヨーロッパは134万台という新しい記録を更新しましたが、わずかの差ですが、6年連続世界最大のEV市場の座を保ってました。この世界一の市場を育てて盛りあげさせたは政府の先読みの戦略づくりや強力な政策、各新興メーカーのチャレンジ精神、新しい事業ビジョンと高度な技術力、従来の自動車のプライドと粘り強さ、投資家達の熱狂ぶり、そしてEVの購入者の最新テクノロジーを積極的に受け入れる姿勢などなど、様々な要素が絡み合っています。この群像劇を自分の体力と理解が届けるところまで描き出せたらと思います。

パラダイムシフトをチャンスに

2009年中国は初めてアメリカを抜いて自動車生産・販売の世界最大の単一市場となりました。しかし生産規模が大きくなったわりに、国内自動車メーカーの技術力やブランド力が日米欧の強豪になかなかキャッチアップできず、専門家達は”20年ほどの差がある”と評価してました。

ちょうどその頃、百年に1度と言われる自動車の電動化のパラダイムシフトの兆しが見えてきました。2006年BYDは中国初の電気自動車F3eを試作して、インフラが全くなく需要もないため量産に踏み切れなかったが、このチャレンジは一部の人に希望と刺激を与えました。エンジン車では20年ほどの差があるかもしれないが、電気自動車なら全く新しいゲームとなり、みんな同じスタートラインからスタートとなります。世界最大の自動車市場の地位を利用して、強力な支援策を打ち出せば市場に多大な影響を与えられます。中国政府はこの局面の中に日米欧の自動車強豪を追い抜くチャンスが秘めていると見なして、2009年自動車産業促進のガイドラインを発表し、さらに2012年に「省エネと新能源自動車産業発展計画(2012-2020)」を発表し、電気自動車産業への大規模な支援を本格的に幕が開きました。

躍起する”新勢力”(新興メーカー)と投資家達

バッテリーメーカーのBYDが2003年から自動車製造業に参入して、エンジン車の製造販売を行ってましたが、念願の電気自動車の開発をチャレンジし続けました。2006年BEVのF3eを試作しましたが、市場の受け入れが難しいと見られて量産を断念しました。諦めないBYDは2007年12月に初の量産電気自動車PHVのF6DMを発表しました。伝説の投資家ウォーレン・バフェットはすぐさまBYDの行動をキャッチして、18億香港ドルを投じ1株8香港ドルの価格でBYDの株を購入しました。この刺激でBYDの株価は一気に80香港ドルを超えました。しかし、バフェットはそれからBYDの株をずっと保有し続けて、2022年1月に株価は270香港ドルを超えました。

2009年BYDのCEO王传福とウォーレン・バフェット初対面して、お土産ーF6DMの模型とお財布を交換しました。

同じごろ、太平洋の向こう側にテスラがFランドの資金調達を経って2009年ナスダックに上場を果たしました。テスラやBYD、そして彼らに先行で投資したキャピタルの成功事例がより多いプレイヤーに電気自動車産業のポテンシャルを示しました。そして中国政府がどんどん追加で発表した支援政策が下火となり、大勢の起業家や投資家が蜂起して、”第2のテスラになろう”、”第2のテスラ(への初期投資のチャンス)を掴まえろう”を目標にして、僅か数年で百社ほどのEVメーカーのスタートアップが現れました。

明暗に分かれたEV新興メーカー

当然ですが、自動車製造を挑むには莫大な資金、高度な技術力と長い準備期間が必要とされて、スタートアップにとって途方もない難しいチャレンジです。そして、最初で最重要な一歩は巨額な資金を調達することとなります。

2000年代の前半、中国のIT企業の代表格である百度、アリババ、テンセントなどが相次ぎ立ち上げ、10年も足らず世界トップレベルのテックジャイアントまでに成長を果たしました。こういった影響でITそして技術革新のスタートアップへの投資が非常に活発となり、海外の大手投資ファンド、ローカルのVC、政府系のファンド、そして既に巨大企業まで成長した百度、アリババ、テンセント自身達も、有望なスタートアップに対して奪い合うように過熱な投資を行われています。

当然いくら過熱な投資が行われるとしても、有望な企業に集中されてしまいますので、蜂起した新興メーカーは資本に選別されることにより前途の明暗が別れてます。

意外に元自動車メーカーの出身者より異業種である元カリスマIT社長が作った会社がVCより見込まれる傾向が強いです。例えば蔚来のCEO李斌氏は中国最大中古車販売サイトの創業者、理想汽車のCEO李想は自動車ポータルサイトの創業者であり、小鹏のCEO何小鹏は元アリババUC事業部の責任者であります。三人とも自動車メーカーのところか製造業の経験をすら持ってなかったです。しかし彼らは大手IT企業やVC業界で人脈が広くて、能力や人柄がよく知られています。それに投資家から重要視とされたのは彼らのユーザー視点からの商品開発能力、ソーシャルを活用するマーケティング手法、自動運運転やスマート化を中心とするソフトウェアの設計開発の業界の関連性、スタートアップ企業を成功させる経験などとなり、自動車製造に関して経験がなくても、彼らの学習能力であればすぐに必要な知識を習得できて、高度な技術や経験を持たなくても外部委託により解決されると見なされます。

高級車路線の蔚来(Nio)

ES8 7シート大型SUV 730万円 航続距離580km

新勢力の中唯一EREV方式を採用する 理想(Li auto)

7シート大型SUV 510万円 航続距離:EVだけ180km

コストパフォーマンス路線の小鹏(XPENG)

P7 360~640万円 航続距離586~706km

投資家達が予見したように、この3社は厳しい競争から抜け出し、最も早いスピードで資金調達を行い、次々とマイルストーンを達成し、アメリカ市場にIPOを果たしました。販売面もテスラみたいな強敵といきなり正面で対決する局面を立たされても、それぞれ独自のブランドイメージ``を確立し、販売台数は順調に伸びって来て地位を固めました。

そして、今までほとんどの中国の自動車メーカーは手が届けてなかった500万円以上の価格帯で車を販売できて、購入したユーザーも満足させ高く評価されて、たくさんのファンを獲得できたことについて市場関係者に刮目されまして、当初異業種の参入に対して不信を持っている人たち(例えば吉利汽車のCEO)も態度が一変して絶賛しはじめました。販売実績も評判も好調だった3社の株価も上昇し続けて、これを機にさらなる資金調達を行い追随他者との資金面の差が更に広げました。

続いて威馬(wm-motor)という新興メーカーがありまして、創設者は上記3社と違い元自動車メーカーの関係者で、そして上位4社の中唯一最初から自社工場で生産するメーカーです。ブランドイメージは上記3社と違って大衆車に設定して、先進性や高級感を抑えつつ実用性と価格のバランスを重視して、200万円から300万円の価格帯で車を提供しています。

ターゲットユーザーのパイは一番大きいですが、同価格帯のエンジン車と直接比較されることになるため強敵が多すぎです。バッテリー技術の改良のおかげで、航続距離の面について大分改善されましたが、走行性能がよいや維持費や利用コストが低い利点もあって、残価率が低いなど不利な面もあります。またこのターゲット層に初回の購入者が多くて、少し不安があればやはりエンジン車を選んでしまう傾向がより強いです。という原因で市場からの注目度も販売台数も上位3社に及ばず4位に留まります。とはいえ2020年に2万台の販売実績を残し、前の年に比べ30%の成長を実現しました。

威馬は今国内株式市場への上場の審査段階に入ってまして、上場を実現すれば資金不足の問題が改善されます。焦らずいい車を作り出すことに専念して頑張り続ければ、いずれ威馬みたい大衆車のメーカーのターンが来ると思います。EV車の製造コストが低減していくことと市場認知の高めていく流れが変わりがないので、早ければ2022年、同じクラスのEV車とエンジン車を比較される際に、天秤が著しくEV車の方に傾き始めたら消費者心理がガラッと変わって、そのタイミングでインパクトがある車種を出したら、一気に勢力図が変わってしまう可能性があると思います。

威馬(wm-motor) EX5 235~320万円 航続距離400~520km

先頭に進んだの4社に続けて零跑(Leadmotor)、哪吒(Hozon auto)、爱驰(AIWAYS)という第2陣の新興メーカーとなります、量産までこぎつけましたが、技術力、資金力、ネームバリュー、販売台数、どちらも上記の4社に大きい差をつけられています。IPOに辿り着くまでもう1,2回資金調達をして、販売台数を確実に上げなければ行けないです。時間を掛けても改善されない場合、資金調達先から見極められ手を引く事になったら、資金が途切れて脱落組に落ちってしまう可能性もあります。先行した他社の新興メーカーとの差がどんどん大きくなった一方、従来の大手自動車メーカーも足並み揃って本格的に参入し始めた今年、競争がより激しくなります。この3社にとってこれから1,2年間は生死を決める正念場になると思います。

零跑(Leadmotor) C11 240~320万円 航続距離480~600km

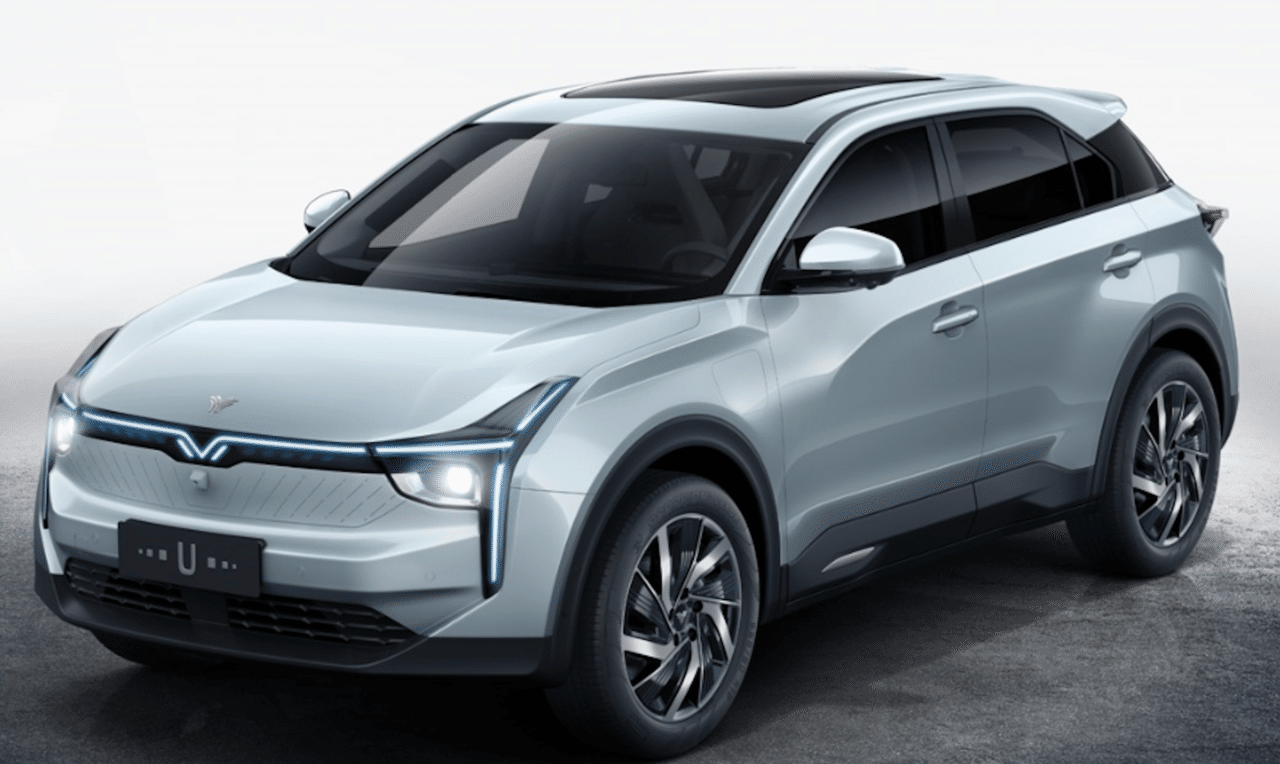

哪吒(Hozon auto)U 220万円~320万円 航続距離400~500km

爱驰(AIWAYS) U5 220万円 航続距離 400km

ここまで読んで頂いた方にいいねをお願いいたします。

敗者復活できる?

百社ほどの新興メーカーが誕生して、量産まで辿り着けたのは今上記7社しかなかったようです。その他はほとんど資金が途切れて、いつの間にか消え去ったか無期限活動停止した状態となりました。ところで、去年からテスラや蔚来など新興EVメーカーの株価が驚異的に高騰し、さらに年末ごろにアップルや百度が自動車製造へ参入すると明らかとなって、再びEV市場への投資や業界再編に火をつけました。

この波を乗っかって、上記活動停止して瀕死状態となっているものの中まだ希望がある2社が選ばれて救われました。拜腾(BYTON)がODMの大手FOXCONNから2億ドルの投資を受けて、量産に業務提携すると発表しました。ほぼ同じタイミングでFaraday Futureは特別買収目的会社(SPAC)を通じてのNasdapに上場を実現しました。

FFは2017年でFF91を発表して、今にでも最強クラスのスペックを持ち、発表当初から魅了されてずっと待ち続けていたファンもたくさんいます。きちんと量産まで持ち込めば十分巻き返す可能性があります。一方拜腾について、FOXCONNの支援だけで資金不足の問題が完全に解消されないので、まだSPACで上場する方法を模索している段階です。初の量産モデルM-BYTEは今になって、48インチのモニター以外に特徴が乏しい、険しい局面がまだ続けると見られます。

FF 91 2022年量産予定 航続距離800km、2.9秒で100km/hまで加速

BYTON M-BYTE 2022年量産予定

無礼者と言われる新規参入者

2018年不動産デベロッパーである恒大はいきなり恒大汽車を設立しまして、EVの製造に参入すると発表しました。恒大というのはアジアカップの常連である広州恒大のスポンサーです。他の新興メーカーよりかなり遅れをとって、自動車製造もハイテックも全く関係性のない業種からの参入となり、最大で唯一の武器は底をしれない資金力であって、代表の許家印は”お金で全ての問題を解決”と豪語しました。専門家から”無礼者”と呼んで、”金さえあれば車を作れると勘違いするな”と水を差すメディアや専門家もたくさんいました。

量産が最も近い 恒驰1 高級ゼダン 2022年8月販売する予定

しかし恒大が次から次へ出だ型破りの行動と急速な進み具合が人々の常識を覆しました。中国で流行っている言葉でいうと、恒大を疑った人達がただ”貧乏によって想像力が制限された”。

世界トップ自動車デザインナー15人と同時に契約を交わし、15車種を同時に開発を進んだり、サプライチェーンに関わる企業を次から次へ買収したり、2020年8月に発表会を開き一気に6車種を同時に発表したり、インダストリー4.0の工場を2つ同時で建設したり、金をばら撒く姿が銀座で高級ブランド品を爆買いした中国観光客を彷彿とさせる。

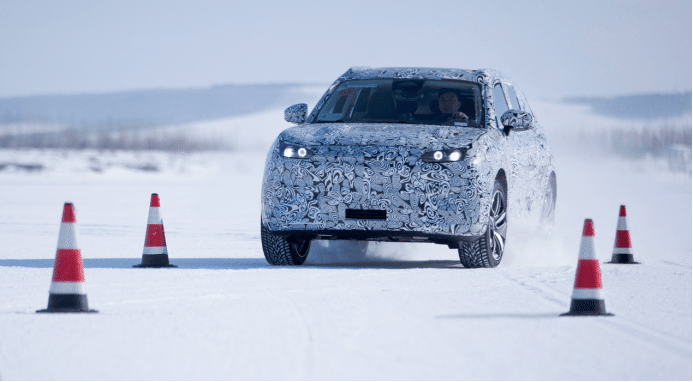

目標に着実に向かっている情報が次々と更新されて、疑う声がだんだん聞こえなくなります。特に6車種を発表した後僅か4ヶ月後、1号車の恒驰1の路面テストの写真がネットで出回ってました。そして先日3号車の恒驰3も大々的に-35度の極寒地域でテストを行ったとの発表がありまして、また一段期待感が高めました。正式の量産は2022年となりますが、事業進行の本気度とコミット力が評価されて、他苦戦中の新興メーカーより一足先に中国国内へ上場を果たしました。

極寒環境でテストしている恒驰3

恒大汽車はこんな短時間で全く関係のない不動産会社から自動車メーカーへ転身できるのはもちろん巨大な資金力を持つことは大きい要因ですが、先行するテスラ、蔚来などの販売拡大により、EV関連の産業が急激的に成熟してきて、EV車載バッテリー、モーター、各種センサー、半導体、ソフトウェアまで様々な分野で造詣が高いサプライヤーがたくさん現れまして、必要なパーツや技術を調達しやすい状態となったのは最も重要な要因です。

恒大汽車のEV製造へのアプローチの仕方が他の新興メーカーとさほど変わりがなく、ただ後発者の優勢としてトライエラーをする必要がなくなり、また他社と違って資金調達に手間や時間をかける必要もなく、スピーディを最優先にして時間をお金で買うことを徹底しました。量産に向かって順調に進んでいた恒大汽車だが、本当の試練はまだこれからだと思われます。

2019年ダイソンが3年を掛け3000億円の資金を投じたEV製造事業から撤退すると発表しました。自身が競合他社に比べ明確な優位性がなく、また僅か数年でたくさんの新興メーカーが現れ市場規模著しく拡大してないのに競争が急激に激しくなり、事業の採算見通しが立てられず撤退したと見られています。恒大汽車を含め多くのEVの新興メーカーに同じ局面に立たされますが、EV市場に対する見方がダイソンに比べよりかなりポジティブです。新興メーカー同士と競い合う場面もありますが、エンジン車からシェアを奪えれば十分な伸びしろを確保できるとみっています。それに参加者が多くなるほど業界全体を盛り上がって、エコシステムも加速的に成熟しに行って、ユーザーがEVに対する認知より向上する効果があると考えられています。こういったEV業界全体の未来を信じる考え方と早い段階で損切りしたダイソンどっちが正しいかこれから見届きたいと思います。

テックジャイアントの参入

恒大汽車みたいなプレイヤーの参入は一部の専門家に”嫌われている”が、テックジャイアントからの新規参入はいろんな人から待ち望んでいます。2021年に入って、アップルや百度がようやくEV製造に参入することを発表して、関係者やファンから歓声が上げました。

特に百度の方がわかりやすく参入の発表をしてから今まで株価はもう42%上昇しました。長らく自動運転`技術に力を注いで、この分野で世界トップ3位まで入ると公認される百度ですが、自動運転のソリュシャンを自動車メーカーへ提供するというビジネスモデルを取ってたため主導権を握れず`、研究成果の実用化に躓いています。

自動運転の実用化について業界をリードするテスラはもちろん、蔚来や小鹏らも独自で自動運転機能を構築する方針を取っていたため、百度のターゲットユーザーは自社で自動運転機能を開発する能力のない自動車メーカーに絞られてしまいます。しかしそういったメーカーは保守的で、未熟な最新の技術の取り込んで試験運用をしながら熟成させていくスタンスではないので、概ね標準的なL2の補助運転の機能を取り入れて満足するので、百度の技術力が思う存分発揮できてない状態です。

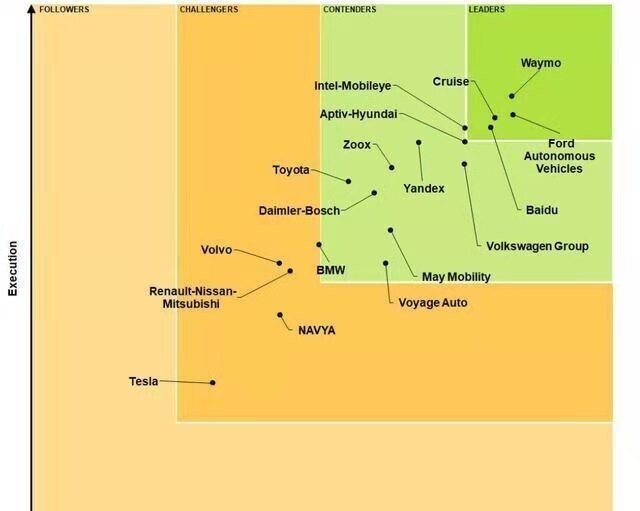

Navigant Researchにより自動運転技術についての各社ランキング

一方無人運転技術に先行している会社は新しいステージに登ろうとしている段階に来ています。テスラはつい最近FSD(Full self drive)のサービスを提供し始めまして、小鹏もほぼ同じタイミングで似たようなNGPという自動運転機能を提供し始めました。L3が大規模で実用され始める元年と見られる2021年、テスラや小鹏と同等もしくはそれ以上の能力を持っている百度は自主的に最新の技術を直接ユーザーに届けないのは実に痛いです。こう考えて百度の参入はむしろ必然的な結果となります。

製造業のド素人の百度は吉利汽車と手を組んで百度汽車を設立しました。吉利汽車は自社のEV生産専用プラットフォームを提供し、百度はこのプラットフォームを元に設計開発を行う形となっています。

次に最近EVの製造に参入したことで注目されたのが配車サービスの最大手滴滴出行(DiDi)でした。1日平均5000万回配車を行う滴滴は抱えたビッグデータを活かして、配車サービスに特化したEVを設計開発したD1を発表しました。

Aクラスの車体サイズ、Bクラスの軸距、Cクラスの後部座席スペース

片側スライドドア

利用者がDiDiアプリで迎える用のランプの色を指定できる

他にも乗客にカラオケやゲームなどのエンタメ機能を提供したり、長時間で運転するドライバーさんに快適な運転席を提供したりな、418kmの航続距離で丸1日充電なしで走行可能にしたり、システムは各車両のバッテリーの残量を自動的把握し、適した任務を配るようにシステムとの連携まで様々独自の仕様を取り入れています。

配車サービスに特化した車となり、一般販売をせず、タクシー会社を通して、ドライバーにレンタルするビジネスモデルとなります。2020年11月に発表した時点で既に量産が開始して、12月に最初の700台のD1が納車し、運営が開始しました。月のレンタル料金が約6万8千円と設定されています。

BYDに設計と製造を協力しいただいて、現段階で年間10万台、2025年まで100万台を提供すると見込まれています。”究極なソフトウェアを提供するを目指すなら自らハードウェアを製造する”という流れはデジタルデバイスに限らず自動車業界にも訪れ来ました。当然これは可能となったきっかけは電気自動車のパラダイムシフトの効果であるだと思われます。

さらに滴滴の自動車製造業への”侵略行為”は自動車メーカーにとって、MaaSの脅威をより一層実感できるでしょう。専門家の予測では2023年~2025年ごろからRobotaxiが大規模で応用しはじめとなり、2025年~2027年前後にRobotaxiが有人タクシーよりコストが安くなる。滴滴のような配車サービスの大手が自社の車の生産規模をどんどん拡大していくと、移動にかけるコストのダウンがもう止まらなくなります。その上に極上のお出かけの体験を与えられたら、ユーザーにとって自動車を保有することは本当に意味がなくなり、既存の自動車メーカーが一般ユーザーへの販売ができなくなり、配車サービス会社の工場になるという最悪のシナリオはありえないと言い切れないでしょう。

日本で既に配車サービスを開始したDiDiはいつかD1を日本に導入できるか楽しみにしています。

最後まで読んで頂いてありがとうございます。引き続き無料の記事を書き続きたいと思います。いいねやシェアやフォローしていただけたら嬉しいです。

第一部は取り敢えずここまでにします。次は下記の内容について深堀りして紹介できたらと思います。

・テスラ中国について

・従来の自動車メーカーの動き

・新興メーカーがどこが違うか

・政府の政策の解説、効果、影響など

・注目のサプライヤー

次回:テスラ中国の躍進

この記事が気に入ったらサポートをしてみませんか?