財務帳票を読み解くPart2

毎日の積み重ねと決めてスタートしたnote

二日目にして、期日を守れずw

でも、こうして数日開いただけで

情報を記載しようとしたことを僕は自分をほめることにした

前回触れた内容は

損益計算書(PL)について

内容としては、PLの見方についての読解。

そして今回は

賃借対照表(BS)について触れていく

PL=会社の成績表に対して

BL=いくらお金が今会社にあるのか

を可視化したもの。

いわいる、会社の価値を把握するものと考えてる。

事業=お金を残す力ととらえたときに、いくら会社にお金が残っているのかを把握することはとても大事で会社の価値を知る術になる。

いろんな表記はあるが、単純に

資産があって負債があって、純資産があるこれだけのこと

資産・負債ともに

流動

固定

が存在する

右で仕入れたお金を使って資産に変えていくこと

これが会社の根本的なお金の考え方

流動=流れて早い

→売掛金、お金に変えれる在庫(仕入れ)

固定=回収が長いもの

→トラックを借りてお金に変える、不動産、鉄道など

*1年以上で変えれないものは固定として考える

負債についても同じ考え方

流動と固定があり、すぐ返済しないといけないものと長期で返済するものの

2つに分けれる

最後に、純資産についてだが

会社=株主のものであるため

それらも会社にある財源を意味する

結論、BSはすごくシンプルで

この状態で会社の状況がわかる

例えば1億かしてと言われた際に

このBSを見た際、流動資産が多ければすぐ返済可能と判断できるし

逆に固定資産が多く流動資産が少ない場合は返済までの道のりが長い

と判別できたりする

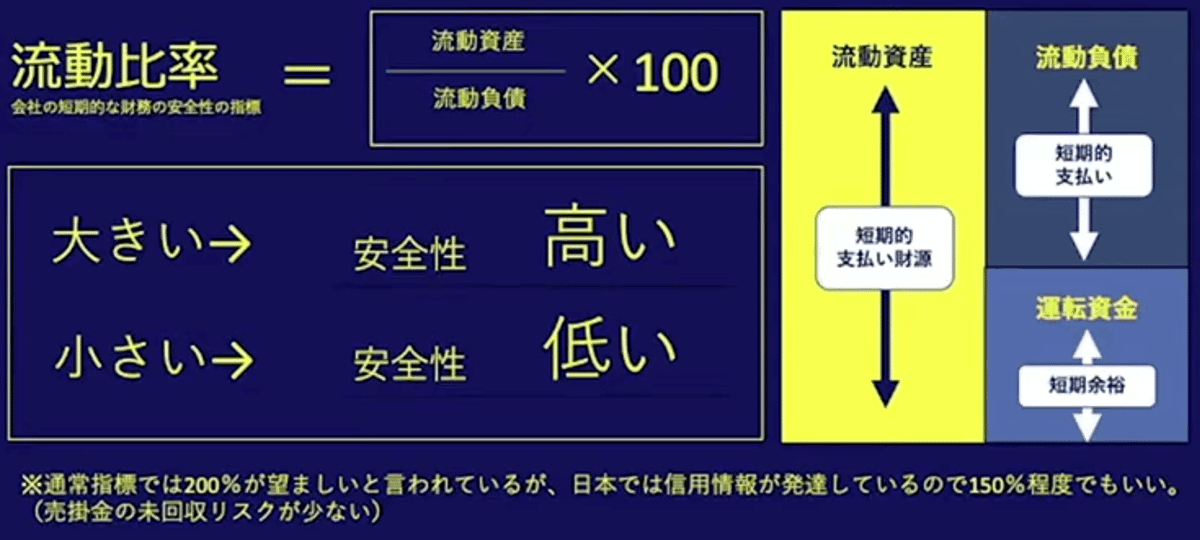

BSを活用する理由は、会社の状態を把握するためのものと伝えたが

流動比率を基準として把握するのが◉である

UR-Uすげー。

ここから先は、実物BSを閲覧して

各企業の状態をみえるように実践してみたいと思います。

URU(オンラインサロン)のHP

https://www.ur-uni.com

URU運営会社(MUPカレッジ)のHP

https://www.mds-fund.com

UR-U申し込みURL

https://member.ur-uni.com/uru/new?mode=usagi

”3タップで起業”クラウドスタートアップ”の詳細リンク

https://www.mds-fund.com/csu