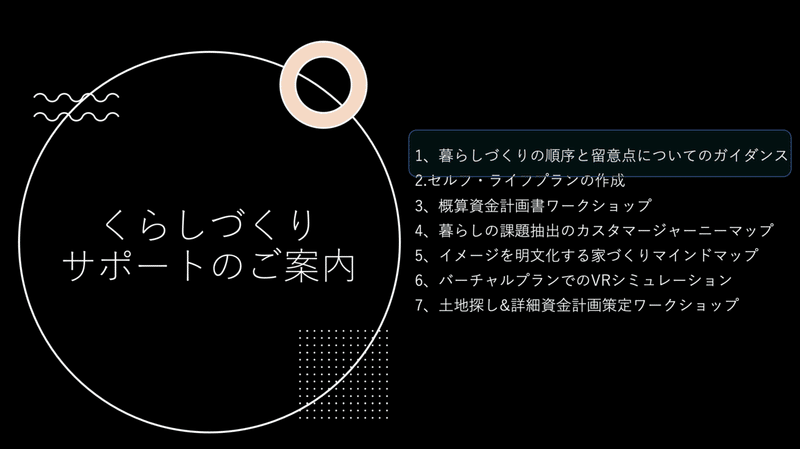

暮らしづくりの順序について。

令和3年2月27日 晴れ

増え続ける家づくり相談

2月最後の週末、今日も午後からは若いご夫婦が来社され、土地を購入しての新築もしくは中古住宅を購入してリノベーションを考えていると相談に来られました。昨年秋口から新たに住宅を取得したいとの相談が一気に増えて、毎週のように新規の相談者がお越しになられます。家づくりを始めたい。とのご希望は、それぞれ個人的な理由があるわけですが、全体を俯瞰してみるとコロナの影響で家での暮らし方や働き方に変化があったことと無関係では無いように思います。明日でようやく兵庫県の緊急事態宣言は解除され、少しは平常の暮らしに戻りそうですが、コロナによって変わった人の意識は早々元には戻らないでしょうし、今後もこの傾向は当分の間続くと予想しています。

「家づくり」ではなく「暮らしづくり」のステップ

家づくりのご相談にお越しになった方には、はじめに軽く自社での取り組みや事業に対する私たちのスタンスの話をさせていただくのですが、それと同時に後悔しない住宅の取得をしていただけるように計画を進めていく順番をお伝えするようにしています。本日お越しになられた若いご夫婦もですが、ほとんどの方に「とても参考になった。」と非常に喜んでいただいているので、ここでもその内容について書いておきたいと思います。これから住宅を取得を考えておられる方、もしくはそのサポートをされている住宅業界の方の参考になれば幸いです。

私が、これから住宅を取得される方に関してお話しする基本的なスタンスは、家はあくまで単なる手段であり、家づくりそのものが決して目的にはなりえない。と言うことです。当然と言えば当然ですが、新居に住まい始めた後からの快適で楽しく、安心できる暮らしから逆算して家づくりを行われる事は意外と少なく、「順番を整理することで行うべきことが見えてきた。」と喜んでいただいております。いかにその順番とまずは2番までの説明を記します。

1.家づくりの目的を明らかにする。

2.未来の幸せな体験の条件を整える

3.今のくらしから課題を抽出する

4.くらしの体験をイメージする

5.デザイン(課題解決)を確かめる

6.住まい手と作り手のイメージを共有する

7.確かめながら、つくる

8.イメージの追体験を楽しむ

1.家づくりの目的を明らかにする。

まず、是非とも考えてもらいたいのは、何のために住宅を取得するのかとの本質的な問いに対する解です。現在住んでいる住宅に問題がある、子供達が大きくなって手狭になった。もっと自分の趣味趣向にあった空間で暮らしたい、家事を楽にしたい、ゆっくりと一人で読書をする空間が欲しいと目的は様々だと思います。最近ではテレワークできる環境を整えたいなどもあるかもしれません。一見、考えるまでもないようなことではありますが、意外と夫婦間や家族間で認識の相違があったりするので、まずはじめに新しい住宅を手に入れてどんなライフスタイルを実現したいかをしっかりと話し合い、それぞれの目的を共有することが非常に重要だと思うのです。

賃貸住宅で引っ越しするのと、大きな投資をして持ち家の住宅を取得するのは大きく違います。簡単には取り返しのつかない選択をする認識を持って、はじめの一歩を慎重に踏み出してもらいたいと思うのです。

2.未来の幸せな体験の条件を整える

あくまでも家づくりは目的ではなく手段です。手に入れるべきは新居に移り住んでからの『快適で楽しい暮らし』のはずですので、その為には絶対にムリの無い計画が必要です。特に資金計画は慎重に「他人任せにせずに」自分自身で納得できるものを綿密に立てることをおススメしています。目的が明確になった次はその資金計画についてまずは基本的な知識を身につけて、自分達で絶対に安心できると確信が持てる計画を立てて進められることが重要です。住宅取得の相談に来られた方にいつもはじめに質問するのは住宅取得にかかる総費用をでが決めるのですか?との質問です。

Q:住宅のコストは誰が決めますか?

1、土地、建物の総額を不動産業者に聞いて決める。

2、融資可能額を銀行に問い合わせて決める。

3、デザインやイメージ、間取り等を伝えて数社の建築会社の見積りを見て決める。

「決める」とはどういう事?

もちろん、「A:あなたが決めるべきですよね。」と言うのがこの答えではありますし、殆どの方はそのように答えられます。しかし、何となく総予算4000万円(建物2500万円、土地1200万円、諸経費300万円)で住宅を取得したい。と決めていても、気に入った土地が少し高めだった時、世界に一つしかない一点物の土地をすっぱりと諦めるのはとても難しいことですし、こんな暮らしがしたい!との希望を盛り込んだ建築の見積もりが予算オーバーの場合、建物の大きさを小さくしたり、仕様を変更したりしてコストダウンをはかったりしなければならない訳ですが、「せっかくの新築やし、銀行も貸してくれるので、」と当初の予算の上限を変えてしまうことがないと言い切れる人はすくないと思います。これでは予算を決めたとは言い切れず、流れに任せてしまって、上述の不動産会社や銀行や建築会社に予算を決められるのと同じ結果になってしまいます。では、「決める」とはどういう事でしょうか?それは、根拠を持って納得した上で適正な金額を自分達で定めると言うことです。そんな住宅予算を決めるコツ としてまとめて、私がオススメしているのは、①とにかく目的意識を明確に持つ!②リアルなライフプランを元に資金計画を立てる③イニシャルではなくランニングコストとして考える。(性能もランニングコストです!)の3点でライフプラン作成の為のサポートを行なっています。

知らないと恐ろしい金利の話

自分達で確信を持って住宅にかける費用の上限を月々支払うランニングコストとして決めたあとに行うべきは、リスクは出来る限り回避しながらお得な住宅ローンの借り入れ計画を立てることです。その際、殆どの人があまり馴染みがなく、つい専門家に進められるままサインしてしまう金融、住宅ローンのシクミを理解した上で借入を選択するべきだと思っています。まず、基本的な住宅ローンのシクミを確認してみましょう。

実質金利と基準金利と優遇金利

ローン審査は基準金利で行います。殆どの金融機関では現在、3.5%の固定金利での試算を審査基準としており、銀行では返済比率を年収に対して大まか35%を目安として融資を行っております。言い換えると、銀行的には35年間の長期で考えれば平均金利が3%以上になる可能性を感じていると言えると思います。また、史上空前の超低金利時代と言いながらも現在の住宅ローンの金利は2.46%程度で推移しています。決してマイナス金利になっている訳ではありません。変動金利、もしくは期間固定型の0.5%や0.65%といった低金利の商品は競争原理が働いて優遇金利が適応されているだけで、それが無くなれば金利は決して安くありません。期間固定型の住宅ローン商品の中には固定期間が終わると、優遇金利もゼロベースで見直される事になっている銀行もありますので、注意が必要です。また、何らかの理由でローンの返済が滞った場合、優遇金利は取り消されますので、一気に金利が上がります。この事もリスクとして認識しておく必要があります。

固定金利or変動金利

銀行が行なっているローンセミナーの着地点は大まか、「無金利状態の変動金利がお得ですよ!」となっています。その際によく言われるのは「金利が上昇したら固定金利に借り換えれば大丈夫!」であったり、「金利が少々上がっても返済金額はそんなに上がりません!」と125%ルールを間違った解釈で話されてしまう事もあります。これらは非常に危うい話で、気をつける必要があります。変動金利が上昇して、この先の不安を感じるタイミングは人それぞれだと思いますが、殆どの人はテレビなどのメディアで騒ぎ出された時ではないでしょうか。例えば、0.5%だった金利が1.5%になった時だとすれば、固定金利はさらに高くなっており、2.5%以上になっているのは容易に想像がつきます。その時点で残高が3000万円ある人は固定金利に借り換えをすると500万円以上の損切りを決断する事になります。そこで躊躇してしまうとその損切り額はどんどん膨らんでいき、更に厳しい選択を迫られる事になります。よっぽど、経済の先の見通しが見通せている人しかこんな芸当はできません。実質、金利上昇局面で、変動から固定への借り換えはできない人が殆どなのです。

元利均等と元金均等の違い

金利は元金に対して掛かります。本来、借り入れ当初から返済が進むにつれて元金が減っていき金利は減少、返済も減っていく事になります。(元金均等)ほとんどの住宅ローンは金利と元金を合わせて初めから返済終了まで同じ金額で返済の計画を立てます。(元利均等)返済方法の違い程度であまり、大きな問題がなさそうに思いがちですが、変動金利で借り入れした場合の元利均等払いは大きなリスクを抱えています。金利が上昇した場合、元金よりも金利を優先的に返済して、元金の返済が進まない関係になりまので、未返済の部分についても金利がかかり、それが雪だるま式に増えて、最終的にローン完済時に思いも寄らない請求をされる事になってしまいます。以下の引用は某銀行のHPからの抜粋ですが、この125%ルールについて銀行の担当者が丁寧に説明しているのを私はついぞ見た事がありません。

変動金利型(〇〇銀行住宅ローン)

お借り入れ時の利率は、3月1日または9月1日現在の当行変動金利型住宅ローン基準金利(以下「基準利率」といいます)を基準として、各々4月1日または10月1日から適用します。ただし、臨時に、お借入時の基準利率の基準日および適用日を見直す場合があります。

年2回、毎年4月1日及び10月1日に当行変動金利型住宅ローン基準金利を基準として利率の見直しを行います。4月1日の新利率は7月のご返済分から、10月1日の新利率は翌年1月のご返済分から適用します。

元利均等返済の場合、返済額は10月1日の利率見直しを5回経過するまで一定とし、5回目毎に新返済額を定めます。ただし、返済額が増加する場合は前回返済額の1.25倍を上限とします。

当初の借入期間が満了しても未返済額残高がある場合は、原則として期日に一括してご返済いただきます。

固定金利選択型への切り替えは可能(手数料が必要)ですが、固定金利型への切り替えはできません。

未来の暮らし方をシミュレート

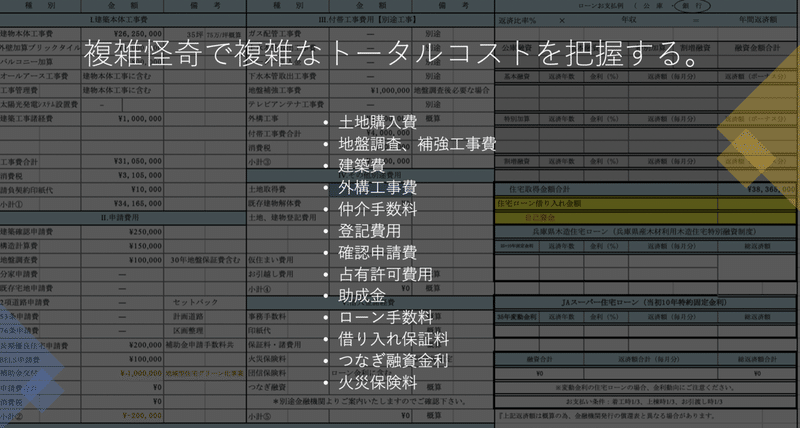

上記のような住宅ローンの仕組みを説明しながら、ローンシミュレーションを使ってリアルな数字を見ながら説明をしています。その要点をまとめると、①超のつく低金利のうちにたくさん返済を進めるべき(変動金利)②リスク回避のためには固定金利が安心。③目指す暮らしに合わせていいとこ取りをしよう!と言う事で、変動と固定を組み合わせながら自分に合った返済計画をカスタマイズするのをオススメしています。とにかく、まずはライフプランナーにサポートしてもらっても良いし、ご自分達で作られても良いですが、ご自身で実感のある納得できるライフプランを立てること、そこから導かれた住宅にかけるランニングコストを上限にして賢いローンを組む計画を立てて、全体の概算資金計画書を作れば、大きく計画が変わる事なく、イメージ通りの暮らし方が手に入る様になるはずです。私たちはその部分についても複雑怪奇で複雑なトータルコストを把握できる様に、•土地購入費•地盤調査、補強工事費•建築費•外構工事費•仲介手数料•登記費用•確認申請費•占有許可費用•国や自治体から給付される助成金•ローン手数料•借り入れ保証料•つなぎ融資金利•火災保険料等々の関連する経費をつまびらかにするお手伝いもワークショップ形式で行なっています。

今日は、幸せな暮らしから逆算して計画を立てる部分の説明と注意点を書きました。また、後日、暮らしづくりの順序に沿って続きを書きたいと思います。ご期待ください。(笑)

________________________________

◆四方良しの世界を作る株式会社四方継のHP:https://sihoutugi.com

◆一般社団法人職人起業塾のオフィシャルサイト:https://www.shokunin-kigyoujyuku.com

職人育成、人事制度改革についての相談はこちら→https://www.shokunin-kigyoujyuku.com/application/contact/

この記事が気に入ったらサポートをしてみませんか?