障害年金を知らない人が意外と多い? 「もしも」に備えて知っておきたい制度のこと

私たちが加入している国民年金・厚生年金には諸条件を満たすと受給できる3種類の保障が含まれていますが、皆さんはご存知でしょうか。

1つは、一定の年齢になったら受給できる老齢年金。もう1つは、家族が亡くなったときに受給できる遺族年金。そして、この2つに比べると認知度は低いのですが、心身の病気や怪我で障害がある状態になったときに受給できる障害年金です。

障害年金は身体・知的・精神障害だけでなく、がんや糖尿病なども対象です。「障害年金を受給できる状態なのに、そのことを知らないで請求手続きをしていない人が意外と多い」と社会保険労務士の松山純子さんは著書『これならわかる〈スッキリ図解〉障害年金 第2版』(翔泳社)で書かれています。

障害年金は2か月に一度、年金が本人の口座に振り込まれます。働くのが難しい状態であれば、このお金を頼りに働くペースを体調に合わせたり、あるいは治療に専念したりでき、生活を楽しむ余裕も生まれてきます。

病気や怪我に見舞われる可能性は誰にでもあるので、「もしも」に備えて障害年金について知っておいていただければと思います。

この記事では本書から制度について詳しく解説した「第1章 障害年金って何?」を紹介しますので、ぜひ参考にしてください。

「障害年金」って何ですか?

公的年金は老齢・障害・遺族の3つ

年金というと、原則65歳以上で支給される「老齢年金」を思い浮かべる人が多いかと思いますが、障害のある状態になった場合に支給される「障害年金」と、家族が亡くなった場合に支給される「遺族年金」も同じく公的年金です。

日本では、20歳以上の人に国民年金への加入が義務付けられており、加入者は毎月一定額の保険料を納付します。これは、高齢になったとき、事故や病気で障害のある状態になったとき、生計を支えていた家族が死亡したときに、生活が立ち行かなくなるのを防ぐための制度です。

国が運営する公的年金制度は「国民年金」と「厚生年金保険」(以降、厚生年金)の2つ。国民年金は、学生や自営業者など20歳になったらすべての人が自動的に加入する基礎年金。会社員や公務員、私学教職員は、さらに厚生年金にも加入します。国民年金は保険料も支給額も一律ですが、厚生年金はその人の所得に応じて保険料が決まり、支給額も加入期間や納めた保険料の総額によって変わります。

また、年金制度の加入者は第1号被保険者(学生、自営業者、失業者など)、第2号被保険者(厚生年金の被保険者)、第3号被保険者(会社員の妻など第2号被保険者に扶養される配偶者)に分かれます。ずっと同じ年金制度の人もいれば、就職・退職によって、加入する年金制度が変わる人もいます。

たとえば、国民年金加入時は学生(第1号)で、就職して厚生年金に加入(第2号)、その後、退職して専業主婦(第3号)になるといった具合です。障害年金は、初診日(後述)に加入していた年金制度により支給額が変わるので、本人がいつ、どの制度の加入者だったかがわかるようにしておくことが大事です。

「初診日」って何?

初診日に加入していた年金制度がポイント

障害年金を受給するためには、3つの要件を満たす必要があります。その1つ目が「初診日」です。障害年金の請求手続きでは最初に「初診日の確定」をおこないます。

初診日とは、「障害の原因となった病気や怪我などで、初めて医師(または歯科医師)の診療を受けた日」です。「初めて病院に行った日ならすぐに確認できる」と思うかもしれませんが、かなり以前の受診だとカルテが破棄されていて(法律で決められた保存期間は5年間)、初診日の証明が困難になってしまうことがあります。また、初診日について誤って認識している人も多いので要注意です。

たとえば、支給対象となる傷病とは異なる傷病名で診断された日が初診日となるケースです。精神疾患で精神科を受診している人が、それ以前に体調不良を感じて内科を受診していた場合、その内科の受診日が初診日とされることがあるのです。

また、ある傷病を負わなければ、のちに対象傷病が起きることもなかったと認められる場合は、「相当因果関係あり」として同一傷病に扱われます。たとえば、先に発症した糖尿病の合併症で慢性腎不全となって人工透析をしている人なら、糖尿病の診療を初めて受けた日が初診日と認定されます。

ずっと同じ医師の診療を受けているなら初診日もわかりやすいですが、治療の過程で病院や担当医が変わることは珍しくありません。場合によっては、初診日が何年も前にさかのぼることもあります。障害年金の支給額は、初診日において加入していた年金制度によって異なるので、いつが初診日と認定されるかは重要です。

過去に保険料が未納の時期があるかも…

免除手続きで「未納」だけは避ける

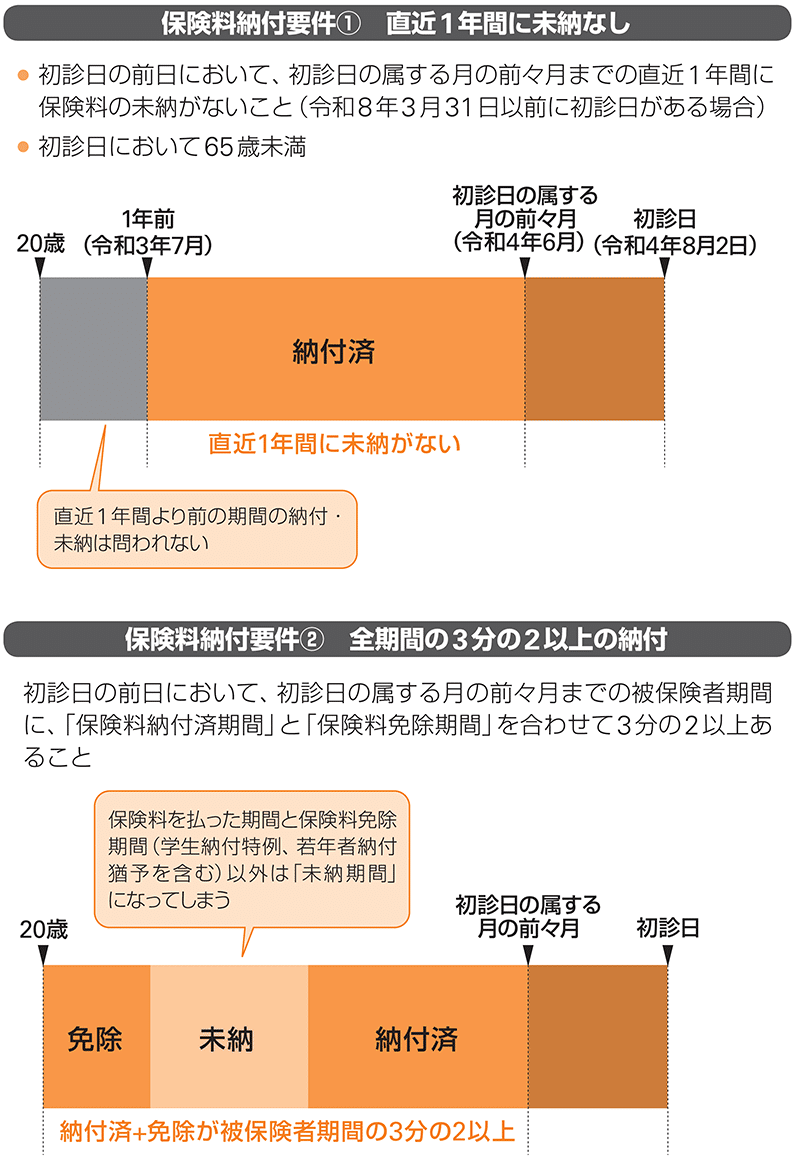

次に確認するのが、「保険料納付要件」。ある一定期間に保険料を納めているかを確認するもので、これが2つ目の要件です。

初診日の前日において、①「初診日の属する月の前々月までの直近1年間に保険料の未納がないこと(初診日が令和8年3月31日以前の場合)」、②「初診日の属する月の前々月までの被保険者期間のうち、国民年金の保険料納付済期間(厚生年金の被保険者期間、共済組合の組合員期間を含む)と保険料免除期間を合わせた期間が3分の2以上であること」のどちらかを満たす必要があります。

まず、初診日の属する月の前々月から直近1年間のうちに未納期間がなければ納付要件はクリア。未納の期間があっても、20歳から初診日の前々月までの全期間のうち未納期間が3分の1未満なら大丈夫です。

ポイントは「初診日の前日において」という部分。これは、それまで保険料を納めていなかったのに大怪我をしたり、病気と診断された後に未納分を払って障害年金を受給しようとするのを防ぐためです。

また、「初診日の属する月の前々月」としているのは、保険料の納付期限が翌月末であるため。3月1日に初診日があった場合、前月の2月分の保険料は納付期限が来ていませんが、前々月の1月分の保険料なら納付期限が2月末なので、未納か否かを判断できます。

保険料納付要件を満たせないために、受給を断念する人が少なくありません。筆者も、「未納にならないよう、免除等を行ってください」とよく話します。納付が難しい場合は保険料免除制度もあります。事が起きてからでは遅い場合もあるので、きちんと納付するか免除手続きをしておきましょう。

「障害状態に該当」とは?

労働や日常生活での制限度合いによって区分

3つ目の受給要件が、「障害認定日において、障害の状態に該当しているか否か」です。原則初診日から起算して1年6か月を経過した日を「障害認定日」といい、その時点で障害状態かどうかを「国民年金・厚生年金保険障害認定基準」により判断します。1年6か月以上の経過を要するのは、その病気や怪我が一時的なものでない(症状が固定し、治療効果が望めない)ことを確認するためです。

障害の程度は、「日常生活や仕事をするにあたってどのくらい支障があるか」をポイントに区分されます。初診日において、国民年金に加入していれば「障害基礎年金」の対象で1級と2級の2区分、さらに厚生年金にも加入していれば「障害厚生年金」の対象で1~3級の3区分と一時金の障害手当金があります。

1級は、他人の介助がなければ自分の用を済ますことがほとんどできない状態。2級は、日常生活に著しい支障があるが、必ずしも他人の助けを借りる

必要はない程度の状態です。3級は、傷病が治っておらず、労働に制限がある状態です。

障害手当金は、傷病が初診日から5年以内に治ったものの、3級よりも軽い程度の障害が残っている場合に支給されます。重要なのは「傷病が治ったもの」という部分で、障害手当金に該当する程度の障害の状態でも、傷病が治っていなければ「3級」に該当することになります。

障害認定基準は、日本年金機構のホームページに掲載されています。眼、聴覚、肢体、精神など障害の種類ごとに基準があるので、受給請求を考えた際は、当てはまるものがあるか確認してみましょう。

障害年金で受給できる金額はどのくらい?

障害厚生年金1級・2級なら2階建て

障害年金の受給額は、障害基礎年金の場合と障害厚生年金の場合とで変わります。

障害基礎年金は定額で、年額で1級が約97万円、2級が約78万円(令和4年度)。2級の障害基礎年金は老齢基礎年金と同額で、1級は2級の1.25倍です。受給者に子ども(要件あり)がいる場合は、さらに「子の加算」があります。

金額は年度によって変わるので、筆者が相談者に説明する際は、「障害基礎年金2級なら月に6万5000円ほど(77万7800円÷12か月)、1級なら月に8万1000円ほど(97万2250円÷12か月)です」という言い方をしています(正確な金額は日本年金機構のホームページなどを参照)。

障害厚生年金1級または2級が受けられる場合は、障害基礎年金との2階建てで支給されます。障害厚生年金の場合は報酬比例といって、収入が多いほど保険料も多く納め、もらう年金額も高くなる方式なので、受給額は人によって異なります。

また、障害基礎年金と同様に、障害厚生年金でも1級は2級の1.25倍の額となっています。さらに障害厚生年金1級・2級は、年齢が65歳未満で年収が850万円未満の配偶者がいる場合は、「配偶者加給年金」(令和4年度は22万3800円)の加算があります。

3級には配偶者加給年金はなく、2階建てでの受給にもなりません(障害基礎年金に3級がないため)。報酬比例の年金だけが支給されますが、最低保障額が決められています。

障害手当金は、年金のようにずっと受給するものではなく、報酬比例の年金額の2倍が一時金としてまとめて支給されます(最低保障額あり)。

よろしければスキやシェア、フォローをお願いします。これからもぜひ「翔泳社の福祉の本」をチェックしてください!