なぜ日本はJammを必要としているか

先週 (2023年9月1日) Jammプレシード調達のリリースを発表しました。

DCM ventures, ANRI, Angel Bridge及び複数のエンジェル投資家にMovement支援者として参画いただいております。

(リリースはこちらです)

リリースの「Jammが解決する課題」の部分が非常に短いため、「Jammがなぜこの課題に取り組まないといけないのか」、のWhyの部分についてお話できればと思います。

まず結論から(ここだけ読んだらOK)

日本はクレカ漬け社会になってしまっていますが、クレカには問題があります。

1. 加盟店手数料が高すぎる。更に大企業を優遇しているため中小企業にとってダメージ特大。

2. ポイントという仕組みを通じて、社会的弱者からお金持ちへと、お金が移動している。

Jammはこれらの課題を自ら解決するのではなく、

これらを解決するために新たな決済の選択を企業やユーザーに提供し、よりよい決済社会を共に実現することを目指してます。

これを実現するためには、今後多くの人にMovementに参画していただく必要があります。

「キャッシュレス化」ではなく「クレカ化」

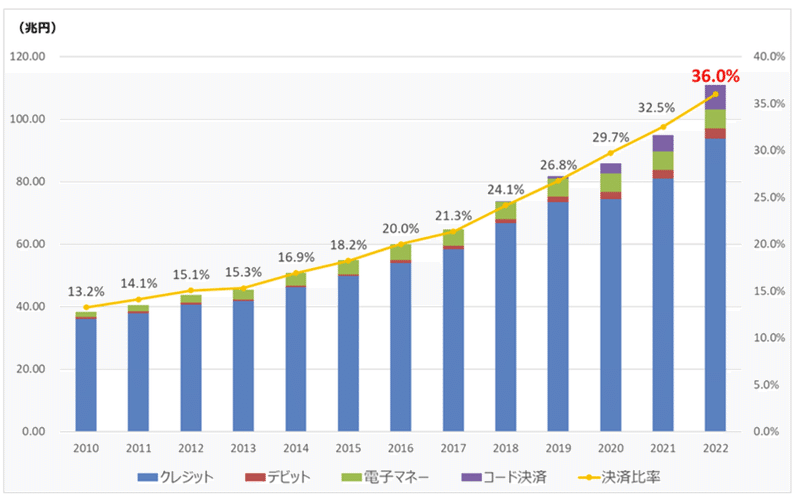

こちら日本の決済市場を語る時によく使われるグラフです。

出典:経済産業省「2022年のキャッシュレス決済比率」

まずこのグラフを見て、「日本は近年キャッシュレス決済の普及が加速している」という解釈をする方が多いと思うのですが、注目すべきところはそこではありません。

より重要なのは「キャッシュレス決済の実態は10年前とあまり変わらず、依然としてほぼクレカ」という点ではないでしょうか。

言い換えれば日本のキャッシュレス化は「クレカ化」が進んでいるだけです。(一定コード決済がここ数年で伸びているのですが、どう見ても圧倒的にカードの伸びがキャッシュレス決済率を牽引してます)

例えば20年後に36%→80%にキャッシュレス決済比率が上がった場合、この何割がクレカ決済で決済されることになるのでしょうか?

未来のことなので正確にはもちろん誰も分かりませんが、「決済の60%がクレカになりました!」というリリースが2040年に出たとしても、びっくりはしませんよね。

果たしてそれは何を意味するのでしょうか?

「クレカ化」が進んだとして、何が問題なのか?

そもそもクレカってなんだっけ

1958年にBankAmericard(現Visa)がクレジットカードを普及させてから、クレカの仕組みはほとんど変わっていません。

コンセプトとして

消費者は

・クレカ会社から融資枠をもらう

・番号が発行されて、その番号で自由にお買い物ができる

・毎月クレカ会社にお買い物分のお金を返す

・お買い物した金額に対してポイントをもらう

・返せないと高い利息をクレカ会社に払う

事業者は

・クレカ支払いを受け取る事業者は売上に対して3%くらいの手数料を払う

少し単純化していますが、概ねこんな感じです。

クレカポイントがめちゃくちゃ不健全

で、このクレカポイントの仕組みには大きな問題があります。

(近所の居酒屋で現金で払うと、ポイントなんてもらえないのに、なんでクレカで払うとポイントがもらえるんだろう…?)

みんな大好きなクレカポイント。そのお金は誰が負担しているのでしょうか?なんか使う度にお金が湧いてくる気がして、日常生活の中で誰が負担しているのかはあまり意識することはないですよね。

クレカポイントは主に二つの収入源から賄われています。

1. (クレカを受け取る)事業者が払う決済手数料

2. (クレカの支払いを滞納しまった人の)消費者の利息払い

それぞれの収入源の問題について以下にて解説します。

1. 事業者が払う決済手数料の問題

自分が飲食店の店長だったとしましょう。こんな話が実際にあったりします。

「どうやら自分4.0%の手数料を払っているが、隣のチェーン居酒屋店は2.5%の手数料らしい。」

飲食店の利益率の平均は8.6%らしいです(経済産業省の商工業実態基本調査によると)。利益率が8.6%という薄利のビジネスなのに手数料が4%というのはかなり大きな負担です。

それに加えて、となりのチェーン居酒屋のほうが、同じメニューで同じ価格で出しているのに、より多くの利益が出せるようになります。この状態が続いてしまうと長期的にチェーン店舗に対しての競争力を失ってしまいます。(注:かなり単純化してます)

小規模店舗にとっては泣きっ面に蜂です。

(大企業と中小企業のクレカ手数料の関係についてはこちらの記事に解説されてます)

まとめるとこんな感じです。

・クレカポイントを成立させるためにそもそも手数料が高い

・その手数料は更に中小企業にとって不公平なシステムになっている

2. 消費者の利息払いの問題

もう一つ大きなクレカポイントの資金源が利息です。単純にいうと、クレカのお金を払えなくなる時にかかるお金で、すごく高い金利になります(約15%とかだったりします)。

リボ払い、分割払い手数料、遅延損害金、キャッシング利息、と色んな名前や形があったりしますが、基本的には「お金を消費能力以上に使って、追加の費用を払うことになる」という点では全て同じかと思います。

クレカ利息を払うはめになっているのは、圧倒的に社会的に弱い(≒収入が少ない)立場にいる人です。

この利息のお金がクレカポイントのもとになっているのですが、

結果として、クレカは利息とクレカポイントを通じて、社会的弱者からお金持ちにお金が移るという構造になっています。

一定の自己責任論はあると思いますが、読んでいる皆さんはどう思いますか?

お金を借りて返せないほうが悪いという考え方もありますが、「財布の中にどこでも使えて、いつでもすぐ借金できてしまう機能を持ったカードがある」。これが普通になってしまっていること自体、自分としてはなんか恐ろしさを感じます。

(クレカポイントの闇についてNYTのこんな記事があります)

最後に:Jammが目指すこと

Jammの取り組む課題についてご紹介させていただきました。

もちろん時代背景から考えるとクレカはこれまで、「カード一枚でどこでも決済できることを可能にした」素晴らしい発明だと思います。

ただデジタルテクノロジーが発展した今、より時代に合った決済手段にアップグレードすることが必要なタイミングではないでしょうか。

この記事で記載しているクレカの課題自体は別に新しいことでもなくて、数十年前からずっと言われてきたことです。言われてきたことなのですが、放置され続けてきました。

既存インフラが巨大なので、無謀な挑戦と言われがちなのですが、これは「できる・できない」関係なく、我々が解決しないといけない課題なのです。

「クレカと同じような還元率で、社会的弱者から搾取しないで成立する」

「大企業を特別扱いせず、どんな会社でも公平に扱う」

こんな夢のような決済があったらいいと思いませんか?

思いますよね。思わない人はここまでこの記事を読んでいないはずです。

JammのMissionでもあるのですが、

Jammはこのような決済の未来を自ら実現するのではなく、

このような決済の未来を実現するために、新たな決済の選択を企業とユーザーに与えることを目指してます。

引き続き採用しておりますので、Jammの取り組む課題に関心がある方は是非 careers@jamm-pay.jp までご連絡ください。

Let's get Jammin'!

この記事が気に入ったらサポートをしてみませんか?