ESG投資を支える4つの基盤 #ESG思考

本記事は、ESG/SDGs/CSVに関しての個人的な学びのアウトプットです。「ESG思考/夫馬 賢治」という書籍の第5章に、投資マネーの構造やリスクの考え方、それらを踏まえてESG投資を支える4つの基盤にがどのように形成されたか、日本の状況はどうなっているのか、というのがまとまっていて非常に勉強になったので、以下にまとめてみました。

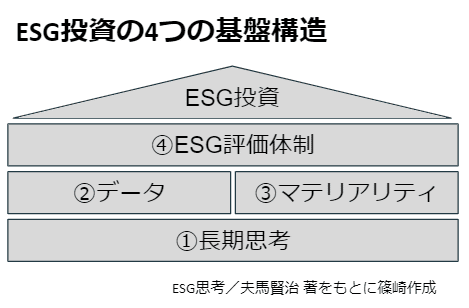

ESG投資の4つの基盤構造

ESG投資が投資手法として浸透するためには「環境・社会を考慮すれば利益が増える」ことへの確信や納得感が必要。環境・社会に考慮した行動は企業にとってコストが先行する。しかし、それでもその行動をとるのは将来の機会やリスクに先手を打つ行動でだからです。つまり将来を見越した行動であるという「長期思考」が企業にも投資家にも求められます。

この長期思考を土台に、それらの企業行動を理解し、投資可能にする基盤として上記の図のように、データ、マテリアリティ、ESG評価体制が必要であり、本書の第5章で解説されています。以下、順番にまなびをまとめていきます。

①長期思考

<投資家に関して>

機関投資家(年金基金、保険会社)はもともと長期思考であるのに対して、投資運用は、短期売買思考で、ヘッジファンドのようにHFTといった高速取引手法を使った超短期の運用もあるが、ヘッジファンドの運用額は2019年で3.2兆ドル程度(ソースはBarclayHedgeとのみ記載)であり、世界の運用資産が100兆ドル以上(以下、参照)あるとされる中で3%程度。

出典はPwCのこちら

投資銀行や証券会社も自己勘定(プロップ)取引規制で短期売買は縮小(自己勘定取引規制については以下、ぼるかー・ルール参照)。

年金基金・保険会社および彼らから運用委託された運用会社は、年金・保険が掛け金から給付まで数10年という長期スパンおよび年金・保険制度の維持という観点から長期運用が前提。

"日々の株価などの乱高下は、短期売買が好きな個人投資家の強欲によって動かされている"という文章はパンチがありました。

<長期思考にかかわるトレンド>

本書では、ダボス会議(WEF:世界経済フォーラム)によるグローバルリスク調査の結果が2010年から2011年で、大きく環境・社会に関するものへ変化し、企業経営者にとってのリスク認識も変わりだしたとしています。2010年のグローバルリスク報告書はURLがリンク切れで取得(こちら)できませんでしたが、以下のように2011年と2021年版を比較しても、その後もさらに緑色の環境リスク・赤色の社会リスクが青色の経済リスクおよび紫いろのテクノロジーリスクよりも右上のより影響も発生確率も高い位置へ変化しているのが読み取れます。

こうした背景から気候変動に対処しないと自然災害による損害が増える、労働者の人権を考慮しないと採用競争力が落ちる、といった課題が、事業戦略上の必須のものであるという、長期思考が経営に求められるようになってきた。

そして、そういった経営ができているか、企業を統治(ガバナンス)されているかを担保するための社外取締役の設置、取締役の報酬体系・KPIの変革の動きが起きる。

また、短期利益思考を助長する四半期利益見通し開示の廃止が、カナダ年金制度投資委員会やマッキンゼーらによるFCLT Globalから提言され、S&P500で四半期利益見通しを開示する企業は75%@2003年から36%@2010年まで低下。EUでも2015年に四半期決算の義務化が廃止。一方で、日本では2006年に上場企業の四半期決算開示が義務化されたのとは対照的。

②データ

企業によるESGデータの情報開示のこと。2000年代からCSRの文脈で世界的にスタート。NGO「GRI」によるサステナビリティ報告の国際ガイドラインが先導。リーマン・ショックで加速、欧州が先行し、2014年に5000人以上の企業にESG情報開示を義務付けるEU日財務情報開示指令が成立。

アメリカは出遅れるも2015年よりグローバル企業ではEUレベルのESG情報開示を自主的に実施。むしろ、シンガポール、台湾、インドなどアジア諸国のほうが米国より先行。

日本はCSRの観点での情報開示が行われるもリスクマネジメント、戦略的事業展開のためのKPIや中長期定量目標などの観点は花王など一部企業を除いてまれ。2020年時点で、ESG情報開示に関する法規制や取引所ルールは未整備。

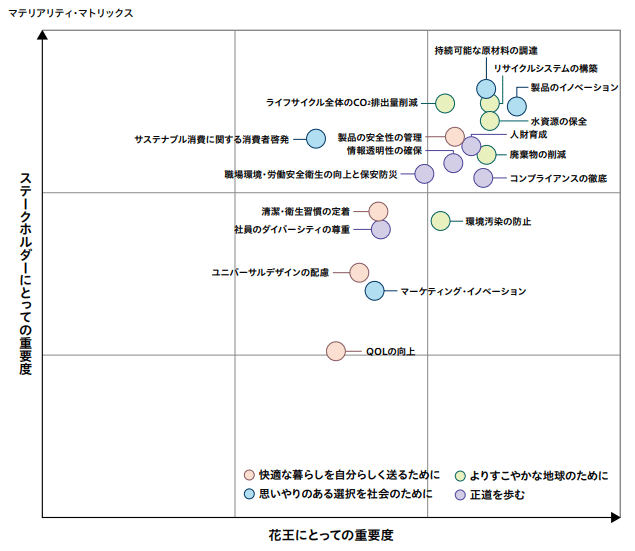

③マテリアリティ

企業の経営者は、どの環境・社会項目のどのような影響に対処すれば利益が増えるのかを見定める必要がある。同様に投資家も、投資先企業の財務に重要な影響を与える環境・社会観点でのリスクや事業機会を見定める必要がある。このような重要な項目のことを英語では「マテリアリティ(重要性)」と呼び、重要項目を定めることを「マテリアリティ特定(Materiality Identification)」

引用:p.120, ESG思考/夫馬賢治 著

GRIガイドライン第4版では(G4)では「企業が経済・環境・社会に及ぼす影響の大きさ」×「ステークホルダーの評価及び意思決定への影響」のマトリックスで、マテリアリティ度合をマッピングした図を開示することが強く推奨されているそうです。例えば、以下、花王社のものを持ってきてみました。

用語:SASBスタンダード

投資家がマテリアリティを同業他社と比較可能にするように、2018年に各業種のマテリアリティを事前に固め、その開示を促すもの。2018年に11業種77産業分のマテリアリティとしてNPO「SASB」より発表された。

SASB Standardのダウンロードは以下

https://www.sasb.org/standards/download/

ESGの基盤4:ESG評価体制

ESG関連のデータとマテリアリティという条件がそろったことで、企業のESG評価スコアづけが活性化し、ESG評価会社の合従連衡が進むとともに以下のような、ESG投資のバリューチェーンが構築されていった。

ESG投資のパフォーマンス

ESG投資のパフォーマンスに関しては、ハーバード・ビジネス・スクールのジョージ・セラファイム教授が精力的に研究。以下のように、アメリカ大手上場企業を対象に、環境・社会に関する実行性のある経営方針を定める高サステナビリティ企業90社と、方針を定めていない低サステナビリティ企業90社を特定し、株価とROEを分析し、ESG投資が高いパフォーマンスを生むという機運を高めました。

ちなみに、レポート自体は、以下からPDFが閲覧できます。ざっと見た感じ個別企業名はなく、業界構成の比率の表がのっていました。

Eccles, Robert G. et al.(2012)「The Impact of a Corporate Culture of Sustainability on Corporate Behavior and Performance」

ESGパフォーマンスに関しては、もう一つ2000本の研究結果のメタ分析の論文が取り上げられていました。

ESG投資のパフォーマンスが高いという研究:63%

ESG投資のパフォーマンスが低いという研究:8%

判断できないという研究:29%

Friede, Gunnar et al. (2015)「ESG and financial performance: aggregated evidence from more than 2000 empirical studies」

日本におけるESG投資の停滞

本書では、2014年に経産省から発行された伊藤レポートの誤解を日本におけるESG投資停滞の要因の一つとして取り上げます。

「日本企業は自己資本利益率(ROE)が低すぎて、持続可能な企業価値の向上ができていない。ROEを8%以上にまで引き上げることを目指すべし」というメッセージが発信された

~中略~

日本企業は、伊藤レポートが示したメッセージを、「ROEを短期的に上げよと命じる政府の指令」と受け取った。

~中略~

ROEの分母となる自己資本を減らしてROEの数値を上げようと、自社株買いを開始した。

~中略~

グローバル企業が長期リスクに対応するために積極的にR&Dやサプライヤー支援を開始するタイミングで、日本企業は設備投資をするための貴重な資金を、財務諸表の見栄えをよくするためだけの自社株買いに費やしてしまった

引用:p.132-133, ESG思考/夫馬賢治 著

実際に以下2018年7月5日の日経新聞の記事のグラフを見ると、上場企業の自社株保有金額が2014年にぐっと伸びているのが見て取れます。

自社株買いとROEの関係

自社株買いで起きていることとROEの関係を図示すると以下のようになりますね。

補足:研究開発を日本は怠ったのか?

著者の主張で一つ、ミスリードだと思ったことがあります。それは、以下の科学技術・学術政策研究所による研究開発費の国際比較(こちら)をもとに、諸外国が研究開発費を2007年比で拡大しているのに対して、日本は長期投資が必要なR&Dを怠ったとしています。

出典:科学技術・学術政策研究所による研究開発費の国際比較(こちら)

しかし、このレポート全体を見てみると、以下のように対GDP比率もあり、これを見ると日本はそもそも諸外国に比べて研究開発費の割合が高い水準にあり、ESG投資停滞と関連付けるトピックとしては不適ではないか、と思いました。

出典:科学技術・学術政策研究所による研究開発費の国際比較(こちら)

ROEを高めるために、自社株買いを推進したとすれば、それは確かに不毛な作業だな、と思いその業務を推進した人たちもつらいだろうなぁ、と思いました。

おわりに

以上、本記事では「ESG思考/夫馬 賢治」という書籍の第5章に説明があった、ESG投資を支える4つの基盤にがどのように形成されたか、日本の状況はどうなっているのか、についてまとめてみました。

参考:同書の第2章に取り上げられたトピックをまとめた記事

このほか、当方のESG/SDGs/CSV関連の記事は以下のマガジンにまとめていますので、もしよかったらのぞいてみてください。またフォローや記事への「スキ」をしてもらえると励みになります。

ということで「形のあるアウトプットを出す、を習慣化する」を目標に更新していきます。よろしくお願いします。

しのジャッキーでした。

この記事が気に入ったらサポートをしてみませんか?