決算メモ 4390Ips 2022年3月期決算

はじめに〜

兼業投資家Shinnの私見に満ち溢れたnoteです。

投資の判断等においては一切の責任を負いませんこと

予めご了承願います。2022.5.19

Shinnです。

Ipsの2022年3月期決算が発表されました。

今回は前期決算の振り返りと今期計画について、個人の見解多め(いつもの)でnoteしていきたいと思います。

2022年3月期 決算短信〔日本基準〕(連結)

2022年3月期通期 決算説明資料

●海外通信事業

マニラ首都圏のアラートレベルが緩和されたのが今年2月。4Qの営業活動への影響を懸念していましたが、そこそこ良い数字で着地しました。

直近QtoQ(3Q-4Q)の売上は1,955百万、大口の売上1,303百万(後述します)を除くと642百万。4Qの小口契約の積み上げは概ね上手くいったものと推測します。

通期では、提供する通信トラフィックが拡大したこともあり、将来の売上に繋がる「リース投資資産」は23億(円)から33億と10億の増加、「繰延延払利益」も12億から22億と増加しました。

通信需要は引き続き旺盛であることが窺えます。

今期計画も手堅い数字とは思いますが、更なる積み上げに期待したいです。

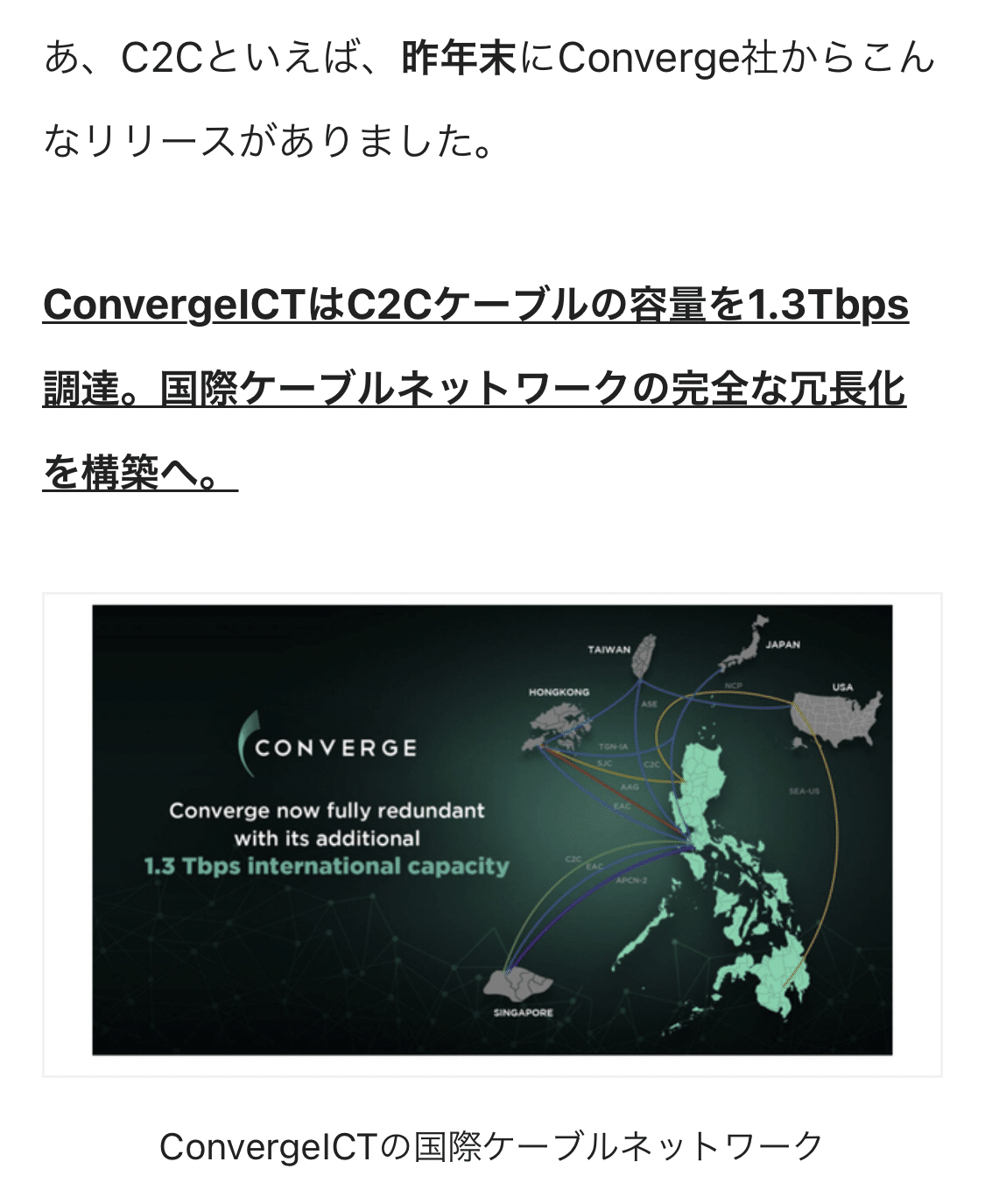

尚、上述したC2Cの大口販売先ですが、短信内容よりGlobeTelecomであることが判明しました。

昨年末、同業他社のConverge社がC2Cの容量1.3Tbpsを取得したとのリリースがありましたが、タイミングからして関連があるのかもしれません。

話を決算に戻します。

このセグメントは時間軸の設定が大事です。

昨年10月の資料にて「契約に伴う入金および売上」の説明にあったように、売上の凸凹が四半期毎に発生します。更にはパンデミックの影響による進捗遅れから期ズレする案件もちょいちょい。まぁこればかりは仕方が有りません。

大事なことは継続した需要が続くかの見極めと、投資資金の回収期間にあると思っています。

このセグメントの素晴らしい点に、投資から回収までの期間が非常に短いことがあげられます。

「紐付き投資」という言葉が正しいか分かりませんが、ここは軸となる販路が既に存在し垂直立ち上げが見込める事業を展開しております。

これらポイントを押さえておけば、何ら心配することは無いと私は考えております。

(85億の借入は中々出来るものではありません)

その根拠をしっかり持つために、「成長鈍化やろ」といったTweetにク●リプしたい気持ちを抑えつつ(嘘です)、リア充を装うべくグルメ画を載せることも我慢しつつ(コレ本当)…日々フィリピンの現地記事を追っかけているワケです。

決算前後で株価が大きく動くのは中々もどかしいでしょうが、ここを長期投資先にしている私はノイズだと割り切っています。

くっそ売り込みやがって (`・ω・´)チッ

●フィリピン国内通信事業

パンデミック以降、高い需要が続いている家庭向け通信に対し、依然低迷しているのが法人向け販売を主体とするこのセグメントです。

前期は通信機器のスポット販売により売上は伸びたものの、肝心の法人営業は低調に推移。

首都圏オフィスに人が戻らない状況はまだ続く様子で、今期も法人営業は停滞が予想されます。

PEZAでの5G実証試験やレジデンシャルへの開拓を検討しているとのことですが、どれほどの規模感なのか、他社との差別化は図れるのか、人的リソースはどう確保するのか…諸々手は打っている(4Qの利益が悪いのは先行投資の影響?)とは思いますが、こちらはもう少し情報が欲しいところです。

✍️ここで、PEZA関連の記事を紹介します。

PEZAは、IT-BPOおよび登録企業に対し9月まで30%の在宅勤務延長を容認へ

PEZA(フィリピン経済区庁)は、登録するIT-BPO企業などに対し、ハイブリッドワーク(30%までの在宅勤務)の9月までの延長を容認。

〜世界的にハイブリッドワークが定着しております。外資誘致に向け法制度を整えてきた政府が、今後ハイブリッドワークの新たなスキーム作りに動く可能性があると書かれております。

フィリピンが働き易い開かれた環境となれば、PEZAに登録する外資企業の流入が進みます。長い目でみればInfiniVANにも商機が到来するのではと思います〜

✍️記事をもう一つ。

フィリピンの感染者数は落ち着いており、ビジネスや観光での入国規制が緩和されてきました。

フィリピンへの出張、ワクチン接種を条件に日本からは査証・隔離なしで可能(JETRO)

新しい社会様式が浸透しつつ、徐々に人の動きが戻ってくることに期待したいです。

来年には国内海底ケーブルが接続、豊富な通信トラフィックを流せる体制が整います。

今はこれから訪れるだろう商機を逃さぬよう、必要な準備を進めてもらいたいです。

それまではコチラ↓に引っ張って貰いましょう。

●国内通信事業

前期のIpsを牽引しました。パチパチ👏

実は1年前の今頃、不安を感じていたのがこのセグメントでした。

コールセンターなどが密状況回避の対策を取ることのリスクを予想していたのですが、実際には大きく売上・利益を伸ばす結果に。

予想が外れて良かったです。

AmeyoJと秒課金の組み合わせたサービスが今のデータ通信におけるニーズにマッチしているようで、安定した顧客獲得が出来ている様子。

今後も順調に数字を伸ばしていくものと予想します。

尚、この分野に関連して、IT人材不足やシステム更新時期が集中する2025年問題、データ通信事業においてはISDN回線が廃止になる2024年問題というテーマがあります。

この辺りが国内通信事業の展開に関係してくるのか否か、今後調べてみたいと思っています。

●医療・美容事業

前期は見事に回復。一昨年の教訓を活かしたオペレーションの構築により稼働率をかなり上げてきたようです。

個人的に、今期の数字が既存設備におけるピークに近いのかな?と思っております(この予想も外れてほしい)。

勿論、稼働率が上がる施策を取ることで更に伸びる可能性も有ると思います。

高齢化が進み人口が減少する日本とは異なり、今後長期間続く人口ボーナス。

フィリピンのレーシックの需要は今後も続くでしょう。

日本の高い技術を武器に、フィリピンでダントツのシェアを誇るSLACC。

第4院、第5院といった展開に期待したいです。

✍️予防医療についても少し。

来年、新たな事業として画像診断を取り入れた人間ドック・健診センターを設立します。

フィリピンでは健康に対する意識が急速に高まっており、企業には福利厚生の一つとして健診費用の一部負担を取り入れている所があると聞きます。

これら法人をターゲットとした営業と、SLACC顧客への営業、あとはSNS戦略といったコマーシャルによる引き込みが思い浮かびます。

レーシックとは違い、顧客が「一度きり」ではないでしょうから、こちらは事業規模としてはより大きなポテンシャルを秘めていると思います。

立ち上げが上手く進むのか、早期での収益化が見込めるのか。

来年3月の開院を楽しみに待ちたいと思います。

●その他

それとね、5月18日に決算説明会資料が出たのですが…皆さん見ましたよね。

コレっすよ、P.27のコレ!

しれ〜っとぶち込んできたこの資料。

アイ・ピー・エス・プロの設立経緯とも取れるこの内容、米国、日本とフィリピンを繋ぐとても大きな事業構想だと思います。

現在、米国主導によるアジア地域での多様なネットワーク構築が進んでおります。

仮に米国が日本を重要な通信拠点と見ていたら、その需要を睨んでアイ・ピー・エス・プロを立ち上げたとしたなら…

日本の資本が入ったInfiniVANはフィリピンで大きな強みを持つのではないでしょうか。

これもフィリピンでのCLSの建設・運営認可が取れたからこそであり、改めてこの影響の大きさを実感した次第です。

また動きがあればnoteしたいと思っています。

●さいごに✋

フィリピンにおける通信分野の展開(Shinn調べ)を箇条書きにしてみました。

▪️2022〜2023年 国内通信体制の強化

・外国資本の上限撤廃、外資誘致体制構築

・設備許可手続きの合理化

・データセンターの建設ラッシュ(グリーンエネルギー対応)

・通信事業者による4G、5Gの投資推進(ファイバー、基地局)

・国内ケーブル接続

・アジア間の国際海底ケーブルが複数接続

▪️2023〜2024年 海外からの通信トラフィック加速

・太平洋横断ケーブルが複数接続、サービス開始

・衛星ブロードバンドサービスの開始

・5Gの商用サービス開始

・Araneta Cyber Park3完成予定(しつこい💦)

こんなテイストに仕上げたかったんだけどドンマイ

太平洋横断ケーブルを含む国際海底ケーブルは2024年から順次完成されてきます。

Ipsが出している↑のロードマップもそんな時間軸の設定をしつつ、照らし合わせながら事業の進捗をウォッチしております。

ハイ、今回は以上となります。

毎度ダラダラした駄文にお付き合いいただき、ありがとうございました。

本文に関連する議論・質問は大歓迎です。

お気軽にTwitterにてお声がけください(本アカウントTwitterアイコンより)

Shinn