#13 新築は中古よりお高いけど…

そして物件の紹介を一通り受けた後は価格の説明に移った。この物件の一部だけではあったものの、それでも何十戸分も価格が載っていた。

紹介をお願いした物件すら見せてもらえず、代わりに他の街の物件を…と延々と内見を提案された中古マンション探しと比べたら選択肢が多くて眩しい。

本当に自分が希望した物件を売ってもらえるの…!?と心が躍った。

これまでの記事はこちらから

案の定4398万円は1番狭くて住戸位置の悪い場所で、メインの価格帯としては5000万円弱〜5500万円ほど。面積帯は63,65,67,70,75㎡と選択肢が中々に細かい。価格と相談しつつ、面積帯と住戸位置と階数と間取りを細かく見比べられるのが楽しい。中古だと希望のより広くて高い/逆に狭いのしか無いといった細かな調整のしづらさを感じていたので、このハコからカスタムで選べる感じも個人的には新築の良いポイントと感じた。

諸費用の差

まず最初にびっくりしたのは、諸費用の安さであった。

今まで戸建てや中古マンションの仲介をお願いした時に、出してくれた諸費用の見積もりは、だいたい300万円くらいだった(※物件価格4000万円台の場合)。仲介手数料に加えてローンの手数料など色々な費用がかさみ…物件価格の1割の現金を持ってたとしても大半が消えてしまうものなのかと思っていた。

ところが新築マンションの諸費用の見積もりを見て驚く…わずか100万円強。圧倒的に安い。まず仲介手数料が無い。決して仲介がぼったくりとも新築がお得とも言える訳ではないが、同じ値札の場合は新築マンションは販売に関わる費用が込みになっているので実質安い。あとは提携ローンが強いのか、ローンにかかる手数料も安いなどだろうか。その分、その気になれば頭金をさらに積めることに気づいた。

月々の支払いの差

加えて新築マンションの場合は、住宅ローン減税による控除額が大きい。毎年住宅ローン残高の1%で、中古マンションは20万円が上限のところ、新築マンションでは40万円が上限だった(※2020年当時)。これが10年分である。

物件価格4000万円台でペアローンであれば新築中古いずれも上限は40万円前後にはなるものの、単独でしかローンを組めない私にとってはこれも大きな差と感じた。

加えて修繕積立金も安かった。もちろん計画的に考えていけば途中から値上がりするものと説明を受けたが、確かに新築の時点であればあらゆる設備の寿命がフルで残されているので、当面は高額な修繕費は発生しにくい。よって当初の10年とかは中古に住む場合より支出を抑えられるもの…かもしれないと思った。

(当時はマンション管理に詳しい方々の話とか聞いたことなかったので、修繕積立金は段階値上げで良いものと思っていましたすみません)

さらに固定資産税も、当初の5年間は減免措置があるらしい。

とにかく新築は、最初の5年10年の支払いの少なさには優れていた。最初は。けど若くして子供を授かった身としてはとりあえず子育て期間中の支出を抑えられたほうがありがたかった。

将来のリフォーム代

大体住宅設備の寿命はものによって10〜20年と言われている。キッチンやお風呂など特にお金のかかる部分については20年くらいすると替えたくなる…と生まれ育った家を見ても感じていたし、リフォーム代も狭い家なのに丸ごと新しくしたら400万円も払った記憶が残っていた。

築10年前後(未リフォーム)の中古マンションを買って、子育て期間中ずっと暮らすなら1度はリフォームをしたい。リフォームするなら場合によっては1ヶ月2ヶ月だけ仮住まいが必要になるかもしれない…4人で暮らせる仮住まいを探すのもリフォームを検討した時広い物件がなく大変そうと感じた。

それに対して新築なら子育て期間中はおそらく大きなリフォームをせずに暮らせそうだ。子供が言うこと聞かないうちは内装はいっそ古いほうが気楽そうとは思うものの…ライフサイクルを考えたら内装は新しいほうが理にはかなっていた。

値札は希望の予算で探してた中古マンションより1000万円近く高いけど…

いくらこうやってメリットを考えたところで、結局のところ流石に値札そのものは中古のそれよりはいくぶんか高かった。

自分が選びたいなと思うお部屋はだいたい5000万円前後。この地域で似たような条件で売られている築10年くらいの中古マンションを、SUUMOで4100万円〜4200万円くらいで見かけている(そして仲介さんに内見依頼をしたにも関わらずかわされてしまっている)。

自分だったらこの新築5000万円のお部屋が、似たような条件の中古マンションと同列に築10年・4100万円で売られていたら大いに興味を持っていたに違いない。よって10年後の価値としてはそれくらいを見積もればいいだろうか。悪くはないと思うけど、やっぱり値札は高い。

新築戸建てなら4000万円台後半までは頑張っても良い気になっていた、けど管理費もかかって修繕費も嵩みやすい中古マンションとなれば前半には抑えたいつもりでいた。

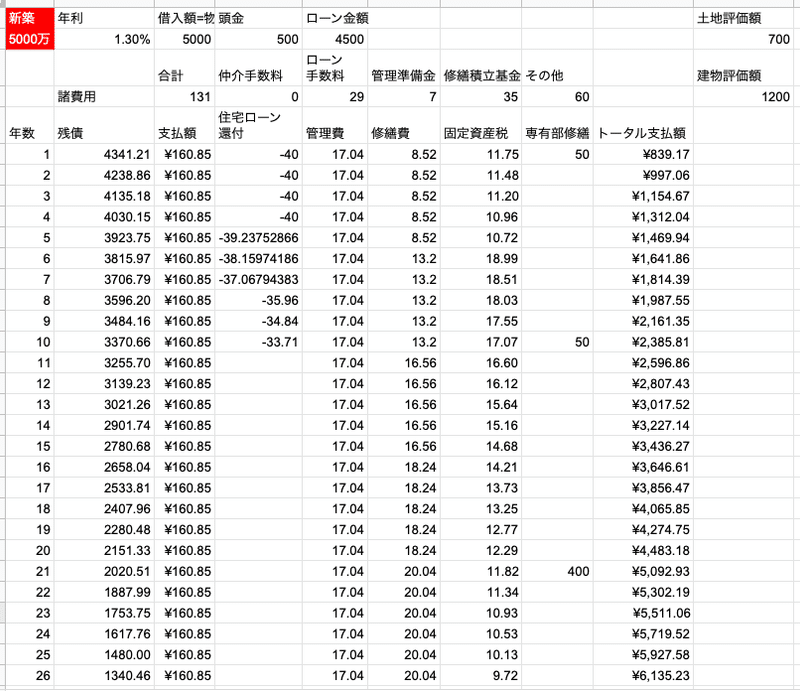

そんな中、新築とはいえ管理費負担もあるマンションで5000万は…けど実際の支払いの差はいくぶんか縮まらないだろうか。新築で5000万円の物件と中古で4100万円の物件、支払いを試算してみた。

そして比べた結果

※住宅ローン減税および年利は2020年当時。現在は異なる。

比較した結果、子育て期間中(〜20年)までは、なんと途中で中古物件をリフォームするくらいなら物件価格が高くても新築物件を買ったほうが負担が少ないのではないか…という結論に至った。これなら新築マンションでも良いかもしれない、と俄然興味を持った。

この記事が気に入ったらサポートをしてみませんか?