日銀の政策転換と物価の展望

日本銀行が、2024.03.19 に金融政策を大きく転換しました。(*1)

この政策転換が妥当だったのか、今後の物価の展望について、有識者の言説などを基に、考えてみます。

僕自身は、物価目標を安定的・持続的に達成する前の金融政策転換は、すべきでないと考えています。賃金上昇が実質消費の拡大につながり、価格転嫁や投資を促す好循環に至っていない、と考えているからです。

1.見切り発車の金融政策転換

2024.03.19 金融政策決定会合

植田和男日銀就任から約1年、アベノミクス以後に導入された、金融政策の枠組みを大きく変更しました。(*1)

(*1) 金融政策の枠組みの見直しについて ( 2024.03.19, 日本銀行)

https://www.boj.or.jp/mopo/mpmdeci/mpr_2024/k240319a.pdf

(*2) (参考) 金融政策の枠組みの見直し ( 2024.03.19, 日本銀行)

https://www.boj.or.jp/mopo/mpmdeci/mpr_2024/k240319b.pdf

ダイエットの目標体重が見通せた!

家系ラーメンを食べても大丈夫!カロリー、ゼロ!

というような人、信用できますか?

物価目標未達の状況での大きな変更

日本銀行は、物価目標を安定的・持続的に達成した、とは言っておらず、「達成を見通せる状況に至ったと判断した」(*1)との理由で、政策の枠組みを大きく変更しました。

消費者物価指数のコア指数や、コアコア指数が約2年程度、2%以上が続いていることを持って「物価目標達成!」とするナイーブなご意見も散見されます。

金融政策がご専門ではない人にも分かり易く、植田和男日銀総裁が図(*3)で説明して下さっています。

物価上昇には2つの力があり、

「第一の力」はコストプッシュ、

「第二の力」は賃金上昇による物価上昇の好循環

であり、今まではコストプッシュの側面が強かったことを、素人にも分かり易く図示して下さっています。

また、PIIEの講演の中で、植田日銀総裁は、春闘の賃上げ率が政策変更を判断する要因になった、と述べておられます。

(*3) On the recent changes in the Bank of Japan's monetary policy framework

(2024.04.19, PIIE)

https://www.piie.com/sites/default/files/2024-04/2024-04-19kazuppt.pdf

2.高評価する応援団が残念

僕のように、日銀の金融政策の枠組み見直しを否定的にとらえる人ばかりではありません。

好意的な評価

旧日銀や銀行・債券関係のエコノミストなど、アベノミクスに否定的な見解だった方々が中心、という印象を受けました。

アベノミクスの金融緩和に否定的な見解であった立憲民主党の岡田幹事長は、

"マイナス金利政策の解除決定は遅く、ずるずると続けてきてしまったが、方向転換したことは評価できる。" (*4)

とされています。

(*4)【詳しく】日銀 マイナス金利政策を解除 異例の金融政策を転換 (2024.03.20, NHK)

https://www3.nhk.or.jp/news/html/20240319/k10014395131000.html

植田和男日銀の評価をWBSが調査したところ、27名平均 81点と高い評価だったそうです。以下は、僕が番組のアーカイブを拝見してメモした結果です。

大橋英敏氏 100

岩下真里氏 80

門馬一夫氏 90

内田 稔氏 50

片岡剛士氏 40

日銀の真意をくみ取り、早めの政策変更を高評価されている方もおられます。

上念司さん

米国の二の舞は避けたい…なぜ今、マイナス金利解除か

https://www.sankei.com/article/20240408-LMYFWK3B2ZNCFJ5S7ME3JXB5RY/

米国の二の舞は避けたい…なぜ今、マイナス金利解除か

— 産経ニュース (@Sankei_news) April 8, 2024

経済評論家・上念司https://t.co/DVxqZaxYPb

なぜこのタイミングでマイナス金利を解除したのか? 急ブレーキをかけないように最初からスピード調整することが肝要なわけだ。政策転換は早く、追加利上げは慎重に。おそらく日銀の真意だろう。

リフレ派や有識者による評価

リフレ派は、拙速な変更、という評価がほとんどでした。

岩田規久男さん

「どうして日銀は焦って決めた?」 #東洋経済オンライン

https://toyokeizai.net/articles/-/742311

【救国シンクタンク】岩田規久男元日銀副総裁登場!なぜ今マイナス金利解除か?ついに給料が上がる世の中に 経済学者柿埜真吾【チャンネルくらら】

https://youtu.be/b9bVNAQLCEU?si=I66H8UPUc4ILqjrU

若田部昌澄さん

前副総裁「日銀は動く必要なかった」 引き締めが招くリスク指摘:朝日新聞デジタル https://www.asahi.com/articles/ASS3M6QGYS3MULFA01B.html

マイナス金利解除後の利上げ難しい、デフレ完全脱却は遠い 若田部昌澄前日銀副総裁

https://media.rakuten-sec.net/articles/-/44300

高橋洋一さん

3月19日緊急生配信!日銀マイナス金利解除

https://www.youtube.com/live/Z4KkLCTe6Ik?si=cDwi4tasPjiAnJMv

【日本の解き方】マイナス金利解除は「落第」だ 金融政策の鉄則に反した日銀、引き締めを行う必要はなかった理由 さらにまずい「政治とカネ」で機能不全

https://www.zakzak.co.jp/article/20240326-47DAY2SQLBNLBBYVMTNUTYZ6RM/

田中秀臣さん

【ニュース裏表 田中秀臣】日銀の先祖返り〝アベノミクス終了〟の国民軽視 政府は減税、日銀は金融引き締めのチグハグ 常態化する「地ならし」情報操作

https://www.zakzak.co.jp/article/20240326-XSEJAOAHPNLXRHUY4B2B7PLP5A/

日本銀行の政策変更はトドメの一撃をもたらす!?

https://youtu.be/9T9iA01mZek?si=uK2OEKc64aQSCKv_

片岡剛士さん

次期総省の異次元緩和終了による日本経済の下振れリスク

https://www.pwc.com/jp/ja/services/consulting/intelligence/assets/pdf/weekly-macro-economic-insights20240326.pdf

2024年 3月21日(木)飯田浩司の OK COZY UP コメンテーター:片岡剛士

https://youtu.be/ZYag9NvRWaw?si=LTUcJhE9yWyNTbDN

村上尚己さん

金利がある世界、過度な楽観は禁物

https://www.newsweekjapan.jp/murakami/2024/03/post-40.php

飯田泰之さん

994回 マイナス金利解除の異論

https://youtu.be/sQTJOmu_U-g?si=LsNSjo_L1RdtNqZU

本田悦朗さん

"CPIが2%を超えているから、利上げは当然と言い募る経済音痴は問題外として、本来、ディマンドプルで安定目標が達成されるまで、利上げは待って欲しかった。しかし、決断が下された以上、今後は0〜0.1%の金融緩和のフォーワードガイダンスに明確にコミットすべき。「もはや絶望的」というのは言い過ぎ。"

https://x.com/etsuro0112/status/1770693867190341923

永濱利廣さん

日銀の政策修正が日本経済に及ぼす影響|永濱利廣(第一生命経済研究所首席エコノミスト)

https://comemo.nikkei.com/n/n054ed717b791?sub_rt=share_h

3.賃金上昇と実質消費に注目

日銀の経済・物価情勢の展望(24年4月)

日銀の物価見通しは、どうなっているのでしょうか。

「経済・物価情勢の展望」(*5) を参照します。

以下の表を見ると、見通し期間の後半25年度から26年度にかけて、2%程度で、「物価目標を安定的・持続的に達成」と見通した、という3月の政策変更時の判断理由と整合的です。(現実の物価動向が、このような動きになるか、注視です)

(*5) 経済・物価情勢の展望 (2024.04.30, 日本銀行)

https://www.boj.or.jp/mopo/outlook/gor2404b.pdf

===== 2024.05.03 追記 ここから =====

日銀と民間(ESPフォーキャストの物価見通しを比較してみましょう。

日銀の展望レポート(2024年4月)の物価見通しは下図の通り。

予想物価上昇率の図も追加しておきます。

日銀の物価見通しは民間より強気、という印象です。

(日銀の見通しよりも、もっと強気の方もおられるとか)

===== 2024.05.03 追記 ここまで =====

物価の先行きに関する個人的見解

消費者物価指数の上昇幅が、日銀の展望よりも下振れるのではないか、と考えています。

理由は、足下の経済指標(実質消費、東京都区部の消費者物価指数、景気ウォッチャー調査など)が芳しくない、という点。

また、日銀が公表している、消費者物価の基調的な変動を見ても上昇幅が縮小傾向となっています。

2024年3月の加重中央値は1.3%、最頻値は1.9%といずれも 2%を割っています。

例えば、次のような報道があります。一見すると、値上げが物凄い勢いに感じるかもしれません。しかし、食品の値上げも、24年は前年、前前年と比べると上昇幅を縮小することが予想されます。

(「値上げが確実なら安いうちに買っておくべき」と思うかもしれませんが、食品は保存期間も限られるので、なんとも。。。)

5月の食品値上げ 417品目 大半の要因は原材料の高騰 | NHK https://www3.nhk.or.jp/news/html/20240501/k10014437281000.html

しかし、調査会社の一次情報(*6) を見ると、食品値上げの対象品目数が減少しているように見えます(今後の資源高などで値上げ品目の増加がある可能性は残りますが)。以下の3つの図をご覧ください。大量の値上げ、という印象が変わってくると思います。

(*6)「食品主要 195 社」価格改定動向調査―2024 年 5 月 (2024.04.30, 帝国データバンク)

https://www.tdb.co.jp/report/watching/press/pdf/p240414.pdf

消費者物価指数の対総合前年比寄与度(下図)をみると、食料の寄与度が高いことが分かります。食料の価格も、原材料高やエネルギー高、物流費の上昇などの影響を受けます(上述の図7参照)。

日本の消費者物価指数は、一部サービスの上昇もありますが、コストプッシュ面が強い、ということが、お分かりいただけると思います。

日本の消費者物価指数の上昇を

「ディマンドプル・インフレで、コストプッシュ・インフレじゃない!

ディマンドプル・インフレで2%を23ヵ月も上回っているんだから、日銀の金融政策変更は正しい!」

というロジックは、妥当でしょうか?

日本は人口減少ですが、食料を沢山食べるようになって、その需要増が食料の価格を押し上げ…(もぐもぐターイム!)

しかも、足下の実質GDPは低調で、個人消費はマイナス成長が続いています。(ディマンドプル、かんばーっく!)

米国で高インフレになったことを引き合いに、日本も高インフレになることをご心配なさっている方もおられるかもしれません。

消費者物価指数の上昇寄与度の内訳を丁寧に見ると良いかもしれません。

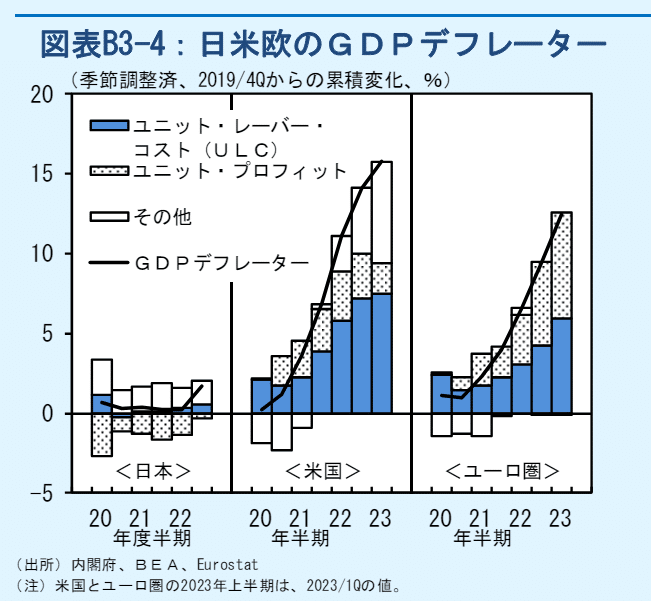

また、日米欧のGDPデフレーターを比較すると、賃上げが定着しつつある日本と、米国やユーロ圏のそれとが大きな差があることが分かります。日本の賃上げ率(主に連合の春闘の数値)を見て、怯えるようでは、ビビり過ぎだと思います。

注目する経済指標

日銀は賃上げ率、価格転嫁に注目しているようです。

僕は、実質消費の拡大、名目賃金指数の上昇率が物価上昇率を超えるか、という点に注目しています。

賃上げや減税があっても、消費が拡大しないことには、ディマンドプル・インフレ(日銀が言う第二の力、賃金と物価上昇の好循環)につながりにくい、と考えるからです。

しかも、春闘の賃上げ率にフォーカスが当たり勝ちです。しかし、

春闘賃上げ率 > 名目賃金上昇率

と考えられるため、実際の賃金上昇率が中小零細企業にまで波及するか?それが消費の拡大につながるのか?は不透明です。

まとめ

日銀の金融政策の枠組みの見直しは、拙速だったと考えています。

安達誠司氏は「早過ぎる金融政引締への転換」による政策失敗を回避出来る方法として、物価水準ターゲットを提案なさっていました。(*7)

植田和男日銀が、自分たちの経験や思惑だけで、歴史から学んでいないのではないか、と心配しております。

24年の夏には物価が4%程度になって、日銀が物価見通しを上振れさせて、利上げ。こんなシナリオを考える人がいても不思議ではありません。しかし、それが消費拡大、賃上げ、価格転嫁などに裏付けられた物価上昇なのか?物価目標を安定的・持続的に達成に達成できているのか?という点は、注意深く点検していく必要が、まだありそうです。

(*7) 脱デフレの歴史分析 〔「政策レジーム」転換でたどる近代日本〕 https://amzn.to/44n7iUc

この記事が気に入ったらサポートをしてみませんか?