【勘違い注意】少額特例と少額な返還インボイス交付義務免除の違い

こんにちは、島田(@mshimada_tax)です。

事業者の頭を悩ませるインボイス制度ですが、その原因のひとつが細かいルールが多いこと。

で、よりややこしくしているのが、名前は一見似ているけれども中身は全然違うルールがたくさんあることです。

今回焦点を当てるのは、「少額特例」と「少額な返還インボイス交付義務免除」です。

どちらも「少額」という文字が入っていていますが、全く違うルールなので、混合しないように解説していきます。

インボイス制度がいったいどういう制度か、そもそも論から知りたいという方は、最初にこちらの記事をお読みいただければと思います。

少額特例

概要

インボイス制度では、原則、買い手は売り手から貰うインボイスがないと払った消費税を納税額から差し引くことはできません。

いっぽう、少額特例はそのインボイスがなくても、払った消費税を納税額から差し引くことができる特例です。

この特例は一回の取引が税込1万円未満かどうかで判定し、未満であれば適用されます。

なので、少額特例は消費税計算の負担軽減のためのルールだということを知っておいていただければと思います。

図にするとこんな感じです。

対象事業者

残念ながら、少額特例は誰でも適用を受けられるわけではありません。

対象者は、

2期前の年間売上が1億円以下

1期前の前半半年の売上が5,000万円以下

のどちらかに当てはまっている必要があります。

ただし、適用を受けるにあたっては、帳簿に特別「少額特例の適用がある旨」の記載をする必要はありません。

帳簿には、通常の取引と同じように、「課税仕入れの相手方の氏名又は名称」、「課税仕入れを行った年月日」、「課税仕入れに係る資産又は役務の内容」、「課税仕入れに係る支払対価の額」の4つを記載すれば大丈夫です。

適用期間

これまた残念ながら、少額特例はずっと続くものではなく、今のところ期間限定の経過措置になっています。

対象は令和5年(2023年)10月1日から令和11年(2029年)9月30日までの間に行った仕入れです。

少額な返還インボイスの交付義務免除

概要

続いて、少額な返還インボイスの交付義務免除の解説です。

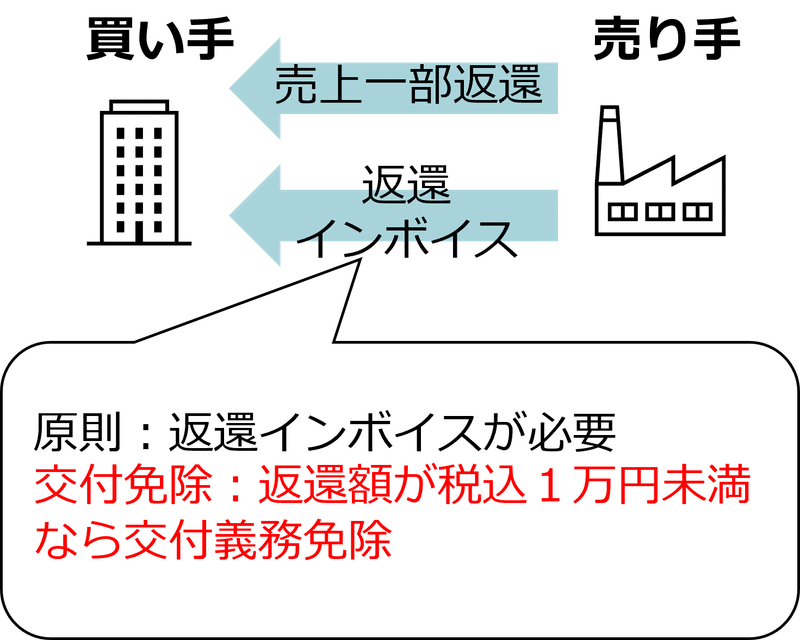

まず、原則として、インボイスを発行する事業者が売り手のときに、売上の一部を値引きや返品で返還した場合は返還インボイス(適格返還請求書)の発行が必要になります。

いっぽうで、この少額な返還インボイス交付義務免除があるおかけで、その返還の税込価額が1万円未満なら返還インボイスを発行する義務が免除されます。

ですので、消費税計算の負担軽減ではなく、交付の手間を減らすルールだといえます。

代表的な例で言うと、売り手負担の振込手数料がある場合です。

たとえば、税込11,000円(税抜10,000円)の売上から、振込手数料税込440円(税抜400円)を差し引いた、税込10,560円(税抜9,600)円を受け取るケースです。

この場合、売り手は振込手数料(返還)が1万円以上だと返還インボイスを交付しなければいけませんが、返還金額は税込440円なので交付する義務がありません。

いまの例は振込手数料でしたが、通常の値引きや返品についても対象になります。

20万円の買い物をしたら2万円くらの値引きを受けることはあるでしょう。

その場合は、この少額な返還インボイスの交付義務免除は適用されず、売り手は返還インボイスを発行しなればいけません。

注意点

少額な返還インボイス交付義務免除の対象となる税込1万円未満であるか否かは、ひとつの請求や債権ごとの減額金額で判定します。

ですので、他の商品の売上に係る返還や一定期間の返還をまとめて判定することはありません。

また、返還対象となる請求に標準税率10%と軽減税率8%の両方の商品が含まれていても、それぞれ区別せず、請求ごとに税込1万円未満の減額かどうかで判定することになります。

対象事業者

この少額な返還インボイス交付義務免除は、少額特例とは違い、売上の規模関係なく全ての事業者が対象となるルールです。

適用期間

適用期間も少額特例とは違い、期間限定ではありません。

ですので、「特例」ではなく、恒久的なルールになります。

まとめ

今回は、「少額」という言葉がつくインボイス関連のルールについて、その違いを説明してきました。

このように、ルールが複雑化しているため、「この場合はこう」という社内経理ルールを早めに整えることが混乱を避けるためには必須なります。

こういった経理ルールのお役立ち情報や簡単な相談は公式LINEをご利用いただければと思います。

この記事が気に入ったらサポートをしてみませんか?