事業会社目線で語る内部統制3線モデルのリアル。

この記事の目的

こんにちは。最近、暑いっすね。

いつの間にか、夏の風物詩である、フェスの季節にもなりました。

皆様は、連休をいかがお過ごしでしょうか。

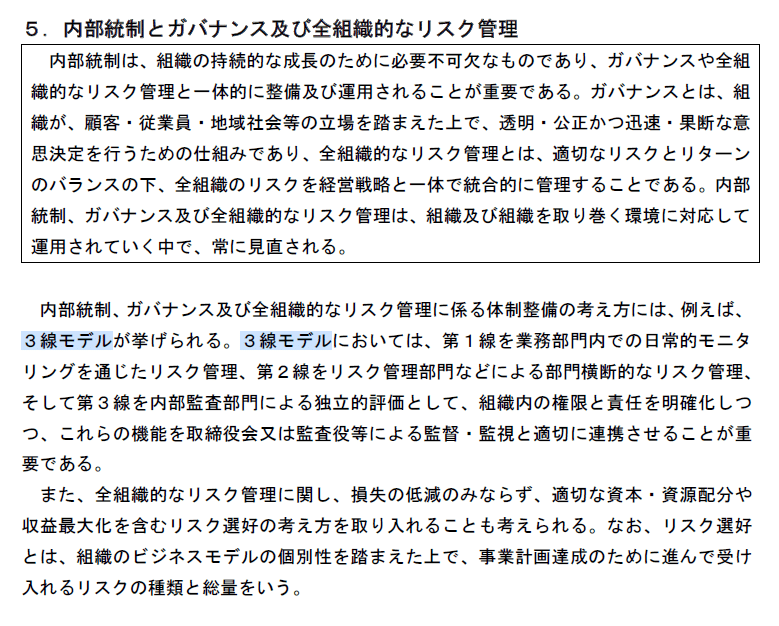

少し前に、「財務報告に係る内部統制の評価及び監査の基準並びに財務報告に係る内部統制の評価及び監査に関する実施基準の改訂について(意見書)」が金融庁から公表されていましたよね。

私が注目したのは、その改訂の中で、新たに「3線モデル」という考え方が導入されているというところでした。

内部統制とガバナンス及び全組織的なリスク管理は一体的に整備及び運用されることの重要性を明らかにし、これらの体制整備の考え方として、3線モデル等を例示した。

この「3線モデル」については、まだ、そんなには、書籍等でも解説はされていないと思います。

そこで、本記事「事業会社目線で語る内部統制3線モデルのリアル。」では、以前監査法人にて約14年勤務し、今は事業会社勤務のなかで、「3線モデル」の第2戦、第3線の当事者としても、実際に実務に携わっている筆者ならでは、の解説をしてみたいと思います。

仕事がら、事業会社で内部統制評価を実施されている方、監査法人で内部統制監査を実施されている方、会計士試験等を目指し勉強中の方などには、もしかしたら、参考になる記事かもしれません。

3線モデルとは

財務報告に係る内部統制の評価及び監査に関する実施基準に、3線モデルの定義が書いてあります。

どうやら、

第1線が、業務部門、

第2線が、リスク管理部門、

第3線が、内部監査部門

ということのようですね。

リスク管理部門というのは、わかりにくいので、今回は簡便に「経理部」と読み替えてもよいと思います。

それでも、難しい定義・概念ですね。

では、ここから、もう少し、3線モデルのイメージをしていきましょう。

3線モデルをイメージで説明する

3線モデルと聞いて、どのようなイメージをされますでしょうか。

最初、私は、この言葉を聞いたときに、3線モデルに対して、サッカーのフォーメーションのようなイメージを持っていました。

実務をやっている方には、わかると思うのですが、実際には、このイメージは間違っています。

実際には、3線モデルは、立体的なイメージが正しいです。

図にするとこんな感じ。

サッカーのフィールドのようなのが日常、なのですが、この中では、何段階にも稟議があったり(職務権限)、一人でいろんなことができないように業務分掌みたいな仕組み(内部統制)があったりします。

それは全て、第1線として、業務部門が日常的にやっています。

そして、その様子を第2線であるリスク管理部門(経理部等)がチェックします。方法は、予算実績比較とか、請求書が来ているがこれは稟議が正しくあがっているか、といったチェック等になります。

さらに、第1線と第2戦の機能の状況を、第3線である内部監査が独立した立場からチェックします。具体的には、内部監査として、第1線と第2戦に対してヒアリングをする、稟議書や各種議事録をレビューする、内部監査としてサンプリングして検証する等が考えられます。

3線モデルの中で最も大切なもの

では、ここで質問です。

3線モデルで最も大切なのは、第1線:業務部門、第2線:リスク管理部門(経理部等)、第3線:内部監査部門のうち、どれになるとお考えでしょうか。

もちろん全部大切ですが、私は、第1線が最も重要であると考えます。

第1線が、機能していなければ、第2線、第3線があっても、事業会社は内部統制やリスク管理上、非常に厳しい状況におかれます。

なので、第1線:業務部門には、業務必須知識の一つ、最低限必要なリテラシーとして、内部統制、リスク管理の考え方について、腹落ちするレベルで定着・浸透できていないと、いけないです。

第2線:リスク管理部門(経理部等)、第3線:内部監査部門の方は、このあたりの定着度合いをヒアリング等で随時確かめるとよいと思います。

第1線の定着が弱いと感じた場合には、対応する施策(研修、周知の徹底、業務フロー・規程の整備やシステム統制含む内部統制の整備)をすぐに打つべき、と言えますよね。

まとめ

3線モデルで考えると、内部統制、ガバナンス及び全組織的なリスク管理に係る体制整備の状況の説明がし易いということが、わかります。

個人的には、3線モデルは、内部統制整備状況を各社が考える上で、画期的なフレームワークであると考えます。

少し話は、変わりますが、私個人としては、以前より、Jsoxという制度が、工数の割に、かなり実効性が薄れてきてしまっているのではないか、と危惧していました。

3月決算の内部統制報告書が6月30日までに出揃いましたね。いろいろな会社の内部統制報告書拝見すると、内部統制報告制度は、やはり実効性が薄れてきていると感じます。

— サラリーマン会計士 (@worker_cpa) July 1, 2023

以下理由。…

折角、「財務報告に係る内部統制の評価及び監査の基準並びに財務報告に係る内部統制の評価及び監査に関する実施基準」が改訂されたわけですから、今後、もう一度、Jsox制度の必要性を見つめ直し、事業会社と監査法人の議論が活性化できるように、3線モデルが一つのきっかけ・触媒のようになればよいのではないか、と思っています。

組織図や規程を見るような感覚で、3線モデルで事業会社の内部統制整備状況を整理し、社内で、あるいは監査法人の先生方とディスカッションする。そのような実務に入っていけたら、素晴らしいのではないでしょうか。

以上、「事業会社目線で語る内部統制3線モデルのリアル。」のお話でした。

なお、今回、3線モデルのイメージを是非、図で説明したいなぁ、と思って、写真に撮った絵を書いたのですが、

私、絶望的に絵のセンスなくて、

結構、消しては、リライトしてます(笑)

それは、自分が今も大好きな曲と同じ。

では、また!良い連休をお過ごしください!