外貨ダウンストリーム未実現利益消去が異常に難しい理由とは

台風が近づいているみたいですね。

今年は、とてつもない猛暑であったので、台風含め、異常気象には気をつけたいものです。

大幅な為替変動

さて、今年の夏は特にガソリン代が上がりまくってるなぁ、と日々実感するのですが、要因の一つには、大幅な円安があるようです。

直近(2年程度)で為替相場がとんでもなく変動していることがわかりますよね。

これだけ、1年で為替相場が変動しますと、在外子会社が多数あり、為替変動により業績に大きく影響を受ける企業ですと、翌期の業績予想数値は、

算定が難しいですよね。

さらに、海外との取引により、未実現利益を消去しなければならない場合、業績予想の算定は困難を極めると考えられます。

今日は、大変マニアックな話なのですが、「外貨のダウンストリーム未実現利益消去は異常に難しい理由」についてのお話です。

未実現利益の消去とは

連結親会社と子会社間で取引をする場合に、通常は利益を付加して取引をすると考えられます。

利益を付加して取引をしたのちに、期末時点で在庫として残った場合には、連結財務諸表で考えますと、連結外部に対する利益はまだ実現していないため、未実現利益を消去します。

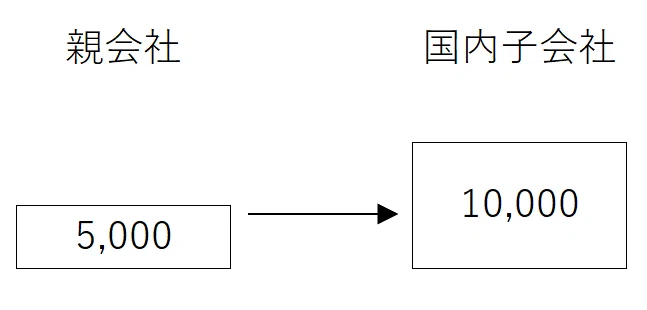

設例①国内親会社から国内子会社に在庫を販売するケース

国内親会社が国内子会社に、5,000円の在庫を10,000円で販売し、国内子会社が期末においても、親会社から仕入れた在庫を保有し続けていたとします。

その場合、10,000円と5,000円の差、5,000円は未実現利益として消去されます。

この場合の連結仕訳は、売上原価 5,000円/棚卸資産 5,000円 です。

これを、連結会計のテキストでは、便宜上ダウンストリームと呼んだりします。

設例②国内子会社から国内親会社に在庫を販売するケース

国内子会社が国内親会社に、5,000円の在庫を10,000円で販売し、親会社が期末においても、国内子会社から仕入れた在庫を保有し続けていたとします。

その場合、10,000円と5,000円の差、5,000円は未実現利益として消去されます。

この場合の連結仕訳は、同じく売上原価 5,000円/棚卸資産 5,000円 です。

これを、連結会計のテキストでは、便宜上アップストリームと呼んだりします。

外貨建未実現利益の消去とは

海外との取引になりますと、外貨取引が入ってきますので、とたんに難易度が上がり上がります。設例で見ていきましょう。

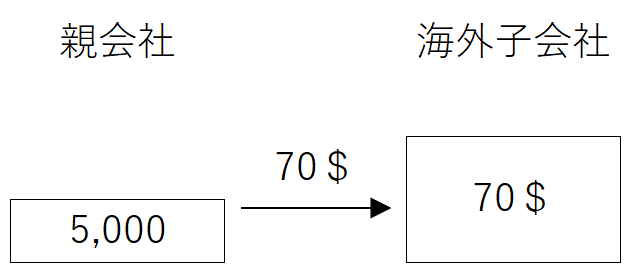

設例①国内親会社から海外子会社に在庫を販売するケース(難度MAX)

国内親会社が海外子会社に、5,000円の在庫を70$で販売し、海外子会社が期末においても、親会社から仕入れた在庫を保有し続けていたとします。

その場合、未実現利益はどの様に計算するべきでしょうか。

まとめると以下です。

ただし、未実現利益控除は、未実現利益控除の対象となる在庫を特定してから計算するため、原則法の採用は、実務上難しいのではないか、と思われます。よって、容認法の①か②を採用される企業がほとんどなのではないでしょうか。

今回のケースでは、売却元の利益率を50%、決算時相場を1$145円、資産保有期間に基づく平均相場を1$135円として、計算シミュレーションしてみましょう。すると、以下になります。

この場合の連結仕訳は、容認①法の場合、売上原価 5,075円/棚卸資産 5,075円 であり、容認②法の場合、売上原価 4,725円/棚卸資産 4,725円 となります。

容認法①、②のどちらを採用するか、為替レートの変動により、未実現利益の消去金額が変わってしまうという点がわかるかと思います。

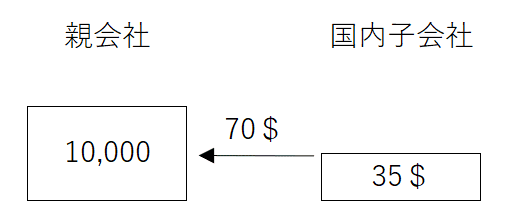

設例②海外子会社から国内親会社に在庫を販売するケース

海外子会社が国内親会社に、35$の在庫を70$(10,000円)で販売し、国内親会社が期末においても、親会社から仕入れた在庫を保有し続けていたとします。

この場合、未実現利益はどの様に計算するべきでしょうか。

まとめると以下です。

こちらも、原則法の採用は実務上は難しいのではないかと思われます。容認法によれば、簡単に、未実現利益が5,000円と算定でき、連結仕訳は、売上原価 5,000円/棚卸資産 5,000円 となります。

結論

今回は、「外貨ダウンストリーム未実現利益消去が異常に難しい理由」についての話でしたが、なぜ難しく感じるのか。

ポイントは以下になります。

その1:会計処理方針が複数考えられるから

外貨のダウンストリーム未実現利益が出てきたら、どのような会計処理方法を採用しているのか、具体的には容認①法なのか、容認②法なのか、確認する必要があります。

特に、容認②法を採用している場合には、「資産保有期間に基づく平均相場」というのは、どうやって具体的に計算するの?、というところも含めて確認しておきましょう。

経理部内であれば、マニュアルを準備しておいたほうが、監査人への説明の手間も省くことができ、混乱が少ないと思われます。

その2:変数が多いから

変数が2から3になるだけで、感覚的には、非常に計算やシミュレーションが難しく感じます。

例えば、3✖3は、9通りですけど、3✖3✖3は、27通りですよね。

想定しなければならない幅が大きいのです。

予算を算定しているとして、想定しなければならない変数が3つ以上あるという状況は、絶望的な気分になります。

外貨のダウンストリーム未実現利益への対応としては、極力、未実現利益消去の対象となる、外貨建資産残高を減らしておく(固定化する)、売却元の利益率は固定化する、ということかもしれません。

今回のお話は、以上になります。

今回は、外貨建のダウンストリームって確か難しかったなぁ、とふと思い出すことが多いのですが、そんな中、為替変動(円安)のニュースを見ていて、実際に計算されている方、監査をされている方は、大変だろうなぁと思い、急に本記事を書いてみようと思いました。

共感いただける経理の方や監査人の方が少しでもいらっしゃったら、大変うれしいです。

では、また!

台風に十分気をつけて、お盆期間をご安全にお過ごしくださいませ。

この記事が気に入ったらサポートをしてみませんか?