酪農の損益計算書の考え方

こんにちは。酪農家 こーいちろです。

今日は、酪農の世界のPL 損益計算書に関して、noteしていきます。

==酪農の損益計算書の詳細==

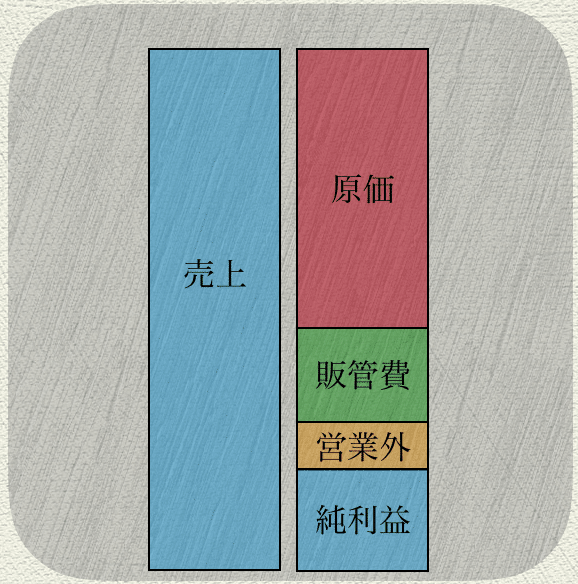

【売上】

・牛乳を出荷した牛乳代金

・子牛を市場に出荷した子牛販売代金

・他に、廃用牛を出荷した廃用販売代金

主に上記の3つの項目になります。

※売上1億円とします。

【生産原価】

・牛の飼料費(子牛のミルク代なども含む)

・種付け費用

・獣医や削蹄などの診療衛生費

・水道光熱費

・家畜共済保険料

・鋸屑などの消耗品費

・搾乳施設や、機械類の修繕費

などの項目となります。

※生産原価6千万円とします。

売上から生産原価を引いたものが「売上総利益」です。

売上が1億円、生産原価が6千万円の場合、売上総利益は4千万円です。

※本来は棚卸し計上や、育成費用控除などがありますが、今回は分かりやすくするために省きます。

【販売管理費】

販売管理費は原価以外の費用項目です。

・役員報酬や給料手当などの人件費

・法人の場合 健康保険料などの法定福利費

・出荷先が指定団体の場合、都道府県の酪農組合に支払う販売手数料

・事務用品費

・交際費

・通信料

・保険料

・車両費

・諸会費 酪農組合から賦課金など徴収されてる場合はこの項目

・研修費 外国人技能実習生の管理費用など支払っている場合はこの項目

・旅費交通費 など。

※販売管理費2,500万円とします。

売上総利益から販売管理費を引いたものが「営業利益」です。

4,000万円から2,500万円を引いた1,500万円が営業利益です。

【営業外収益】

・補助金収入

・保険金収入

※営業外収益1,200万円とします。

【営業外費用】

・支払利息

などが酪農の場合、営業外損益にあたります。

営業利益に営業外損益を加えたものが「経常利益」です。

営業利益1,500万円に営業外損益の1,200万円を足した2,700万円が経常利益です。

【特別損失】

・固定資産除却損

弊社では、この項目に廃用してしまった牛費用を計上しています。

※600万円とします。

【税引き前当期純損益】

【当期純損益】

経常利益から、特別損失を引いたものが「税引き前当期純損益」

※2,700万円から600万円を引いた2,100円が税引き前当期純損益

そこからさらに税金を引いたものが最終の「当期純損益」です。

※2,100万円から税金の約480万円を引いた1,600万円が当期純損益です。

今回は分かりやすく、単純計算で書いてます。

実際に牛乳で1,600万円の純利を出そうと思うと大変です。笑

農家によって、どの項目を原価に入れるのか?考え方は違うと思います。

弊社では、次年度以降に削減努力の項目や売上を伸ばす項目を分かりやすくする為に上記で分けています。

特別損失の除却損も、廃用したくて廃用しているわけではなく、事故や病気など、突発的な原因で除却しているので、最後の特別損失に計上しています。

また酪農経営では農場の状態によって、「利益を出す」「投資を行う」「キャッシュを増やす」など手段が変わってきます。

この手段の話はまた後日noteしようと思います

次回は、財務の続きで、「固定費」「変動費」をnoteしようと考えています。 ぜひ、フォローお願いします。

それでは、また!

農家の底力を上げる為に活動しています。ぜひサポートお願いします!