【決算書のポイント】別表4

みなさまお世話になっております。今日も喫茶店でこの記事を書いています。今までは事務所にこもっていたのですが、ある程度の雑踏はこういう作業にはいいのかなと思う今日この頃です。

さて、今回は別表4なのですがこれは申告書においてかなり重要な書類となります。なにせ、法人税申告書におけるPLと呼ばれることもあるくらいなので、お話していきます。

☆ 別表4は損益計算書の利益を税務上の利益に変換する

皆さん法人税について会社の利益に税率をかけて計算するということはある程度認識はされていますが、厳密にいうと異なります。

損益上の利益と税務上の利益→いわゆる所得の違いです。

たとえば、金融機関の方などだと損金不算入とか聞いたことがあると思うのですが、ここで一例出したいと思います。

損益計算書に記載のある法人税住民税→税引き後利益の上にある勘定科目ですがこれって税金の計算をするときの費用になるとしたら違和感がないでしょうか?

たとえば

税引き前利益1000万円

法人税住民税 300万円

税引き後利益 700万円

となっているとして、法人税を計算するにあたり税引き前利益に税率を掛けたらよいのか?といった問題などが出てきます。

そこの税務上の利益(所得)を計算するのが別表4なのです。

☆ 法人税別表4のポイント

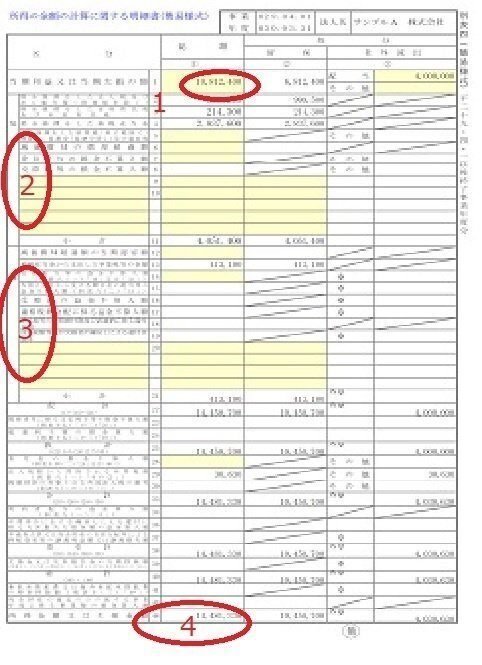

1・当期利益

ここには、決算書の損益計算書上の税引き後利益、最終利益の数字が入ってきます。お手元に決算申告書がある方は見てみてください。

つまりここで税務上の利益(所得)の計算がスタートするということになります。ここで損益計算書上の利益と別表4がつながるのです。

2・加算

ここに加算とありますが、これが何を言っているのかというと、損益計算書上で損金で(経費で)落ちている経費を税務上は損金にならないので加算している部分です。

代表的なものとして

〇損金経理した法人税及び地方法人税→たとえば租税公課、法人税住民税、納税充当金で損益計算書上経費とした税金

〇損金経理をした道府県民税及び市町村民税→同上です

〇減価償却費の償却超過額→税務上の上限以上に償却した金額

〇役員給与の損金不算入額→損金にならない役員賞与など

〇交際費などの損金不算入額→過大な交際費の部分の加算

これらを一回損益上経費にしているけれども自己否認して加算項目に挙げていくわけです。

3・減算

〇 減価償却超過額の当期認容額→かこ否認したけど今期は経費に入れてもよいよといった部分

〇 納税充当金から支出した事業税などの金額→事業税は損金になるため

などなどです。

ピンと来ないかもしれませんが、要は税務上経費になる部分とそうでない部分があるのをここで足したり引いたりしているということです。

そしてそれはほとんどが税金の部分であると認識しておいていただければよいと思います。

余談になりますが税金の中にも費用になるものとならないものがあるのでそれもここで列挙します。

●法人税→費用にならない

●地方税→費用にならない

●事業税→費用になる

●消費税→費用になる

●印紙税→費用になる

●重量税、登録免許税→費用になる

ざっくりこんな感じです。

4・所得金額・欠損金額

上記で決算書上の利益に税務上経費にならないものを足して、かつ経費になるものを引いた結果(さらに繰越欠損金があればそれも差し引かれます)がこの数字です。つまり税務上の利益がここで完成するということになるのです。

そしてこの数字が前回説明をした別表1のスタートの数字につながっていくことになるのです。

☆ 損益上の利益と税務上の利益のつながり

上記でお話してきました通り、決算書上の利益を税務上の利益に変換してきたわけですが、わかりやすく明示すると

〇 PLの税引き後利益

↓

〇 別表4の一番上の数字

↓(加算減産を行う)

〇 別表4の一番下の数字

↓

〇 別表1のスタートの数字

↓

〇 税額の計算

↓

〇 法人税額

という流れになるのです。このつながりがわかるだけでも決算、税務申告書への理解が深まった気がするのではないでしょうか?

別表4の解説は以上になります。経営者の方でしたら銀行担当者にさりげなくこのあたりきいていただいてください。その担当者の力量がわかると思います!

みなさまの何らかのお役に立てるのであれば本当にうれしいです。また引き続きつたない文章ではありますがよろしくお願いいたします。

▼公式LINE

▼ホームページ

この記事が気に入ったらサポートをしてみませんか?