(米国株式市場8月16〜20日)今週の合戦の振り返り!代表株価指数が全て下落。NFLX、MSFTは強い上昇。ラッセル2000は200日移動平均線をなんとか死守。新規失業保険申請件数は予想下回りテーパリング議論には追い風。 10年債利回りは1.2%台の凪、機関投資家は粛々とポジションの縮小を継続。積極的な大口がいない哀愁漂う市場。来週はJD、BBY、CRM、EH、XPEVが決算。

おはようございます。オリンピックが終わり、甲子園ウィークですね!

今週も合戦(米国株式市場)も振り返っていきましょう。

先週の合戦については以下↓↓↓

今週はSea LimitedとNvidiaの決算がありました。好決算でしたね。詳しい結果と分析は以下です。

どうも、秀次郎(@hidejiromoney)です。今週の週報は私がまとめていきます。

![]()

1. 今週の合戦の要約

̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄

・代表株価指数が全て下落。ラッセル2000は200日移動平均線をなんとか死守。NFLX、MSFTが強い上昇。

・現在の米国株式相場ステータスは「Uptrend Confirmed(確固たる上昇相場)」。

・今週の新規失業保険申請件数は予想を下回りテーパリング議論には追い風な結果。

・ブレイクイーブンインフレ率は下落でもはやこれ以上のインフレ率上昇を市場は見込んでいない。10年債利回りは1.2%台を継続、穏やかな気候。

・VIXはFOMC議事要旨公表後に急上昇も金曜日には落ち着きを見せる。

・センチメントインジケーター、NAAIMナンバーから機関投資家のポジションは縮小を継続。明確に積極的な大口投資家がいない市場。

・来週はJD、BBY、CRM、EH、XPEVが決算

̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄

2. 代表株価指数動向(&強気相場 or 弱気相場判定)

□ 各株価指数の動き

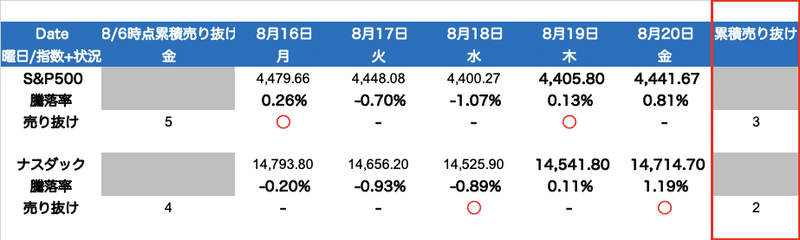

今週はNYダウ、S&P500が微上昇、ラッセルは下落とマチマチです。薄商いの日々が続きますが、NYダウ、S&P500、ナスダックはまだまだ50日移動平均線の上を堅持しています。

□ 現在は強気相場?弱気相場?

累積売り抜け日はS&P500が3(先週比-2)、NASDAQは2(先週比-2)。ステータスは「Uptrend Confirmed(確固たる上昇相場)」を先週より維持しています。積極的に買って良い水準ではあります。

ラッセル2000が一時は200日移動平均線を下回りましたが、金曜日の上昇でなんとか上で留まりました。

̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄

(売り抜け日カウント数とは?)

前日比で0.2%以上のマイナスを前日以上の出来高ともなって記録した日を「売り抜け日」とカウント。4-5週間で4-5日あれば天井から下落の可能性あり。2-3週間という短期間で売抜日が4日ある場合も注意が必要。

「フォロースルー日」を迎えたらカウントはリセット。「フォロースルー日」は下落局面で前日比プラスで引けた日から4-7営業日後に出来高を伴って大幅に上昇した日のことを指す。また、カウントから25営業日経過後にも消滅する。

̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄

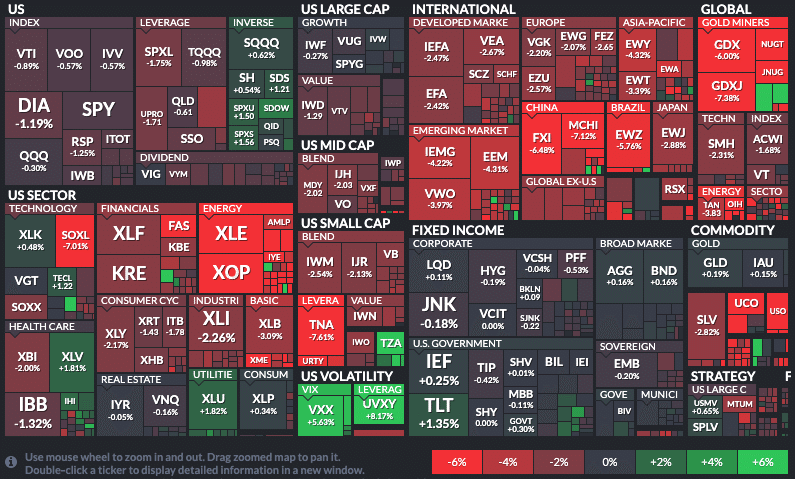

3.セクター別(1week)

□ S&P500

NFLX+6.00%, UNH+4.89%, MSFT+3.93%, NVDA+3.11%

□ セクターETF騰落率 Highlight(1week)

(エネルギー)XOP-8.80%, XLE-7.14%

(Gold)GDXJ-7.38%, GDX-6.00%

4. FRB動向

(FRBの金利動向に気をつける)過去を振り返ると、FRBの金利が引き上げられたことがきっかけで弱気相場が始まり不景気に突入した歴史があります。弱気相場が終わるのは金利が下げられた時が多いです。

最も簡単で役に立つ金融指標はFederal Fund(FF)レート(政策金利)。コンピューターによる自動売買や様々なヘッジサービスによってリスクの高い弱気相場で発生する株価の下落から資金を守るために、ポートフォリオの大部分をヘッジするファンドが現れました。

金利が急騰する場面は相場が下落しやすい仕組みになっています。

□ 今週のHighlight

̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄

・7月の米消費者物価指数(CPI、季節調整済み)は前年同月比5.4%上昇。(13年ぶりの高水準、前月比では0.5%上昇と伸びが鈍化)。

・(参考)6月の米消費者物価指数は前月比0.9%の上昇。

□ 今週のHighlight

・米連邦公開市場委員会(FOMC)議事要旨では、テーパリングについて、年内に開始されるとの見方が大勢となった(「経済は各目標に向けて進展し続ける」と想定、「年内に達成される可能性がある」とした)。

・週間の新規失業保険申請件数が34万8000件と、前週から2万9000件改善。

̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄

□ 今後の予定

8月26〜28日にジャクソンホール会合(世界の中央銀行首脳らを集めて開催する経済シンポジウム)、今回はオンライン形式で開催です。テーパリング・利上げについて何か発信するかどうか注目です。

8月20日現在、テーパリングは延期されるのではないかとの見方が多かったのですが、雇用統計の大幅な上方修正と失業率の低下から、目の離せない展開になってきました。感染力の強い新型コロナ変異ウイルス「デルタ株」が経済に与える影響を鑑み、テーパリングを早期に始めるべきとしていた連銀総裁も見解を変えるなど、情報が錯綜しています。

□ パウエル議長の発言

直近のFRBパウエル議長の発言は以下の通りです。

・テーパリングについては今後のデータ次第。

・「さらなる著しい進展」についての数値基準は示せない。

・まだ、見極めるべき点が多い。雇用の面ではほど遠い。

・デルタ拡大は重しとなる可能性有り。

・物価上昇圧力は大きいが元に戻ると考えている。

・経済再開は前例がないので、インフレが予想以上に上昇する可能性はある。

尚、17日には教育関係者・学生向けにFRBの役割と経済教育について講演も実施しています。

・新型コロナは引き続きわれわれと共に存在し、しばらくはその状態が続く公算

・人々や企業はコロナに適応することを学習

・デルタ変異株が経済に重要な影響を与えるかどうかは依然不明

・サービス業に従事する何百万人もの人々がいまだに仕事に就けず、回復が完了したと判断するには程遠い

・FRBは実際の緊急事態のために用意したツールを完全に片づけている最中

・デジタルマネーはますます重要になりつつある

・FRBがデジタル通貨を持つべきかという質問は非常に興味深く、困難も伴う

・FRBの決定は直接的な政治的支配から独立

・金融セクターは経済のリスクにならず

・コロナの世界的大流行(パンデミック)はなお経済活動に影を落としている

□ ドットチャートの動き

ドットチャートはFOMCメンバーによる金利予想です。

更新は3月・6月・9月・12月です。6月は3月から引き続き、2021年での利上げは見込んでいません。次回は9月ですが、現状認識のために6月の結果のおさらいです。

6月の会合で、2023年時点で現状から2回の利上げが見込まれると発表されました。2023年の中央値が2021年3月時点では0.125%、今回は0.625%です。

利上げ見通しに加え、経済見通しについても発表がありました。

̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄

・2021年GDP見通し:前回6.5%→今回7.0%

・2021年のインフレ率:前回2.4%→今回3.4%

・2021年のコアインフレ率:前回2.2%→今回3.0%

̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄

□ 米雇用統計

7月の雇用統計が8月6日(金)に発表されました。

̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄

・7月速報:94.3万人 (予想 87.0万人) 今年最大の改善

・7月失業率:5.4% (予想5.7%)

・平均賃金の伸び:前月比+0.4%、前年比4.0%(6月の3.7%から加速)

・6月確報値:93.8万人に上方修正 (速報値は85.0万人)

̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄

さらに詳しい数字については、先々週のレポートを参考にしてください。

尚、今週発表された、週間の新規失業保険申請件数は34万8000件と、前週から2万9000件改善しました。

□ FRBのバランスシート(BS)拡大・縮小動向

FRBは金利を引き上げる前に、まずはバランスシート(BS)の縮小(テーパリング、資産買い入れプログラムの変更)を実行することを見込まれています。

BSが拡大するということは、市場に流通する資金が増大して、景気を加熱させることに繋がります。

(2002/12/18-2021/08/18)

(Assets: Total Assets: Total Assets)

現状はまだまだBSの拡大は継続しています。景気はよいにも関わらず、BS拡大は継続。(異次元緩和ですね)

̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄

※資産買い入れプログラムについて、現在では米国債を月800億ドル(約8兆4千億円)、住宅ローン担保証券(MBS)は同400億ドルのペースで買い入れています。こちらのペースを下げることを「テーパリング」といいます。

̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄

□ ブレイクイーブンインフレ率

ブレイクイーブンインフレ率とは、債券市場が期待するインフレ率を意味します。

この1年間「5年ブレークイーブンインフレ率」と「10年ブレークイーブンインフレ率」は上昇基調で進んできましたが、5月に入り一服、6月に入り下落。10年ブレークイーブンインフレ率は2.5%以下の水準で横ばいです。落ち着いた動きです。

(2020/01/01-2021/08/20)

(10/5-Year Breakeven Inflation Rate)

(2021/08/06-2021/08/20)

今週は10年ブレイクイーブンインフレ率がさらに下落。2.3%を割りました。

もはやこれ以上のインフレ上昇が見込まれていません。

□ 長期金利(5&10年債利回り)

長期金利の動向は株式市場関係者は非常に注意深く見ています。10年債利回りと株式のバリュエーションはシーソーゲームの関係にあるからです。金利が上がれば(債券が売られれば)株の評価は下がります(あえて、非常に簡易的に表現しています、評価が下がるのはそれだけではありません)。

(2020/01/01-2021/08/19)

(10・5 Year Treasury Constant Maturity Rate)

1.2%台で現在は落ち着いています。20日(金)引け後の10年債利回りは1.25%となっています。低金利が続きます。株式市場には良い環境が継続しています。

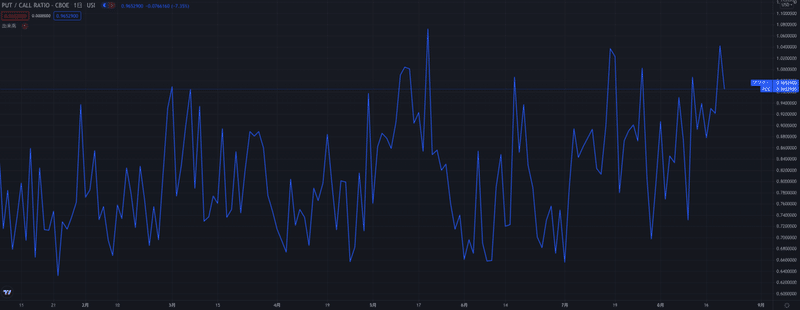

5. プットコールレシオ

ここでは年初来からの比率(%)を観察します。直近の投資家心理を確認。

̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄

プットコールレシオ = Put売買金額 /Call売買金額

⑴プットコールレシオ > 1 = Putの売買代金が大きい = 投資家が株式相場下落を期待(悲観的)

⑵プットコールレシオ < 1 = Callの売買代金の方が大きい = 投資家が株式相場上昇を期待(楽観的)

̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄

S&P500のプットコールレシオは0.9652となっています。1を下回っています。

⑵プットコールレシオ < 1 = Callの売買代金の方が大きい = 投資家が株式相場上昇を期待(楽観的)に該当します。

先週より、楽観的な状況は変わりません。

6. Volatility index(VIX指数/恐怖指数)

VIXとは市場で取引されている価格から逆算された「株式市場のボラティリティ」のことを指します。株価指数は上昇時は緩やかに上昇し、下落時は急落します。市場参加者が高いボラティリティを見込んでいるということは、市場に対して不安を抱いていると想像できます。

VIX指数は株価の先行きにどれほどの振れ幅(ボラティリティー)を投資家が見込んでいるかを示す「株価変動率指数」のうち、米国株を対象にした指数。通常、株安が懸念される局面で上昇し、20を超えると不安心理が高まっていると解釈される。その場合、「株価が今後1年間に約7割の確率で上下20%の範囲で変動する」と投資家が予想していることを示す。

2008年の金融危機の際にVIX指数が80超に上昇して注目を集めた。18年2月と10月にもVIX指数の上昇をきっかけに米国株が下落する場面があった。VIX指数の上昇に連動して機械的な株売りを出す「リスク・パリティ」などと呼ばれるファンドが存在するからだ。(引用:日経新聞)

S&P500指数(VIX:青)とNASDAQ(VXN:ピンク)のVIX指数の5年推移は以下となります。

以下は1ヶ月の推移です。

19日にVIXは上昇しています。これは7月FOMC議事要旨が公表され、年内のテーパリング実施を検討する意見が多かったことを理由に市場が慌てたものと思います。

20日には沈静化しましたが、来週のジャクソンホール会合を前に、少し落ち着きのない相場つきとなっていますね。

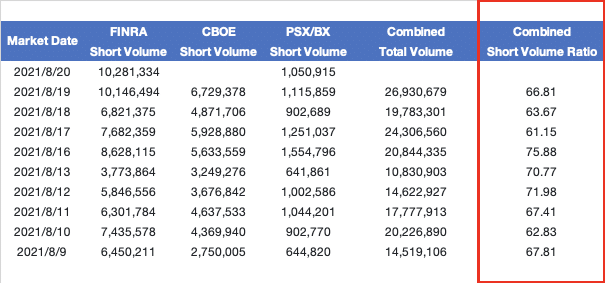

7. 空売り比率 (Short Volume)

空売り比率・ショートボリュームはNYSE(ニューヨーク証券取引所)で空売りされている株式の数をNYSEの総出来高との割合で示したものです。

この比率が高ければ投資家が市場をネガティブに見ていることが読み取れます。(「空売残」はShort Interestです。ここでは触れません)

特に暴落局面で注視するのが有効で弱気相場が底をつける時というのは空売りの急増を示す数値の上昇が通常2回か3回現れると成長株の巨匠・オニール氏は言及しています。

それではまずS&P500指数の空売り比率は以下となります。S&P500指数で最も取引Volumeが多いETFであるSPYで見ていきます。

先週までは70%近くの水準でした。現在は50%台まで落ち着いています。

また、ナスダックについては取引ボリュームが大きいQQQでみていきたいと思います。同じくQQQでもショートボリュームも、少しですが減少傾向にあります。

8. 機関投資家やアクティブファンドマネージャーの動向

□ センチメントインジケーター

センチメントインジケーターは、個人投資家、機関投資家、海外投資家の過去12か月の株式ポジションと比較したもの。スコアが1を超えていたら、ポジションが増大していることを示し、-1を下回るとポジションが縮小していることを示しています。

8月17日更新「-0.2」(8月2日は「0.1」)。ファンドポジションは小さくなっています。ついにマイナスに突入。代表株価指数の出来高を見る限り、市場参加者は実際に少ないです。危険水域に入ってきています。

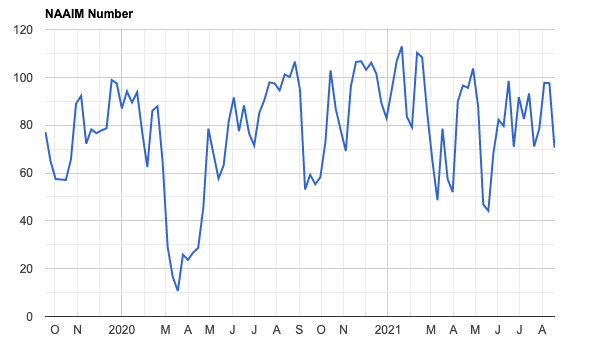

□ NAAIM Number

次にNAAIM Numberです。NAAIM Numberはアクティブファンドの投資動向です。100を超えるということはアクティブファンドがレバレッジをかけていることを意味します。

上半期の動向を見ると、1、2月はアクティブファンドの積極的な買いが入っていたことがわかります。3月は50%くらいまで引き下げ。4月は再び100を超えました。4月に比べ、5月は大きく下げています。

6月に入り、一旦ポジションを引き上げる局面もありましたが再び100%に近づいています。

7月もポジション調整が見られ、8月は再び100%に近い水準まで戻しています。今週は70%程度まで大きくポジションを下げたことがわかります。

センチメントインジケーターと連動していますね。機関投資家がいない市場で出来高が少ない中、個人投資家が強気なのではと考察できます。

実際に今週はマイナスで代表株価指数は取引を終えています。そろそろ個人の限界が限界がきているようにも見えますし、機関のジャクソンホールを様子見しているだけで、このまま株価上昇していく可能性も勿論あります。

9月は歴史的に相場は下落する傾向にあります。来月は非常に緊張感のある相場になるものと考えます。

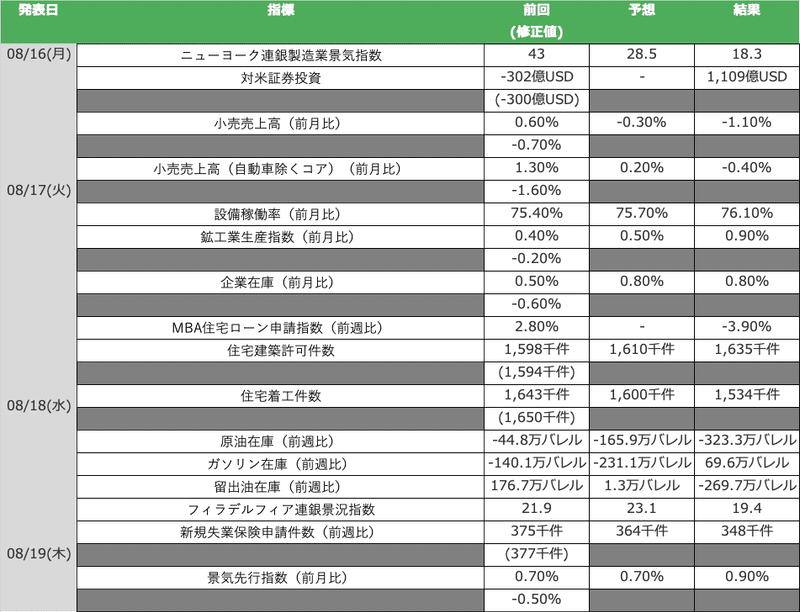

9. 注目経済指標の動向

今週の新規失業保険申請件数は予想を下回りました。小売売上高は、予想を下回っています。テーパリング議論に向けて、指標の結果が非常に混沌としています。

(参考:マネックス経済カレンダー)

来週は実質GDP、PCEデフレータなどの発表があります。

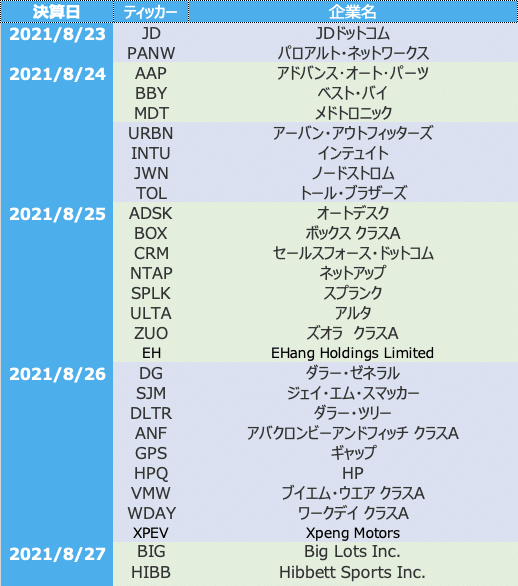

10. 米国企業決算スケジュール

決算シーズンも落ち着いてきましたね。再来週は注目のZM、CRWD、OKTAなどが控えています。

今週のまとめ

̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄

・代表株価指数が全て下落。ラッセル2000は200日移動平均線をなんとか死守。NFLX、MSFTが強い上昇。

・現在の米国株式相場ステータスは「Uptrend Confirmed(確固たる上昇相場)」。

・今週の新規失業保険申請件数は予想を下回りテーパリング議論には追い風な結果。

・ブレイクイーブンインフレ率は下落でもはやこれ以上のインフレ率上昇を市場は見込んでいない。10年債利回りは1.2%台を継続、穏やかな気候。

・VIXはFOMC議事要旨公表後に急上昇も金曜日には落ち着きを見せる。

・センチメントインジケーター、NAAIMナンバーから機関投資家のポジションは縮小を継続。明確に積極的な大口投資家がいない市場。

・来週はJD、BBY、CRM、EH、XPEVが決算

̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄

この記事が気に入ったらサポートをしてみませんか?