【AAPL/2022/2Q決算速報】2022年第2四半期の結果は売上◎、EPS◎もAH下落

(全文無料で読めます)

このマガジンは取り上げた企業の投資を推奨する意図は全くないことを改めて確認いたします。企業の業績チェック、ビジネスモデル、新着ニュースをシンプルに定点観測する読み物です。

(AAPLの会社概要・歴史・ビジネスモデル考察は以下を参照してください。)

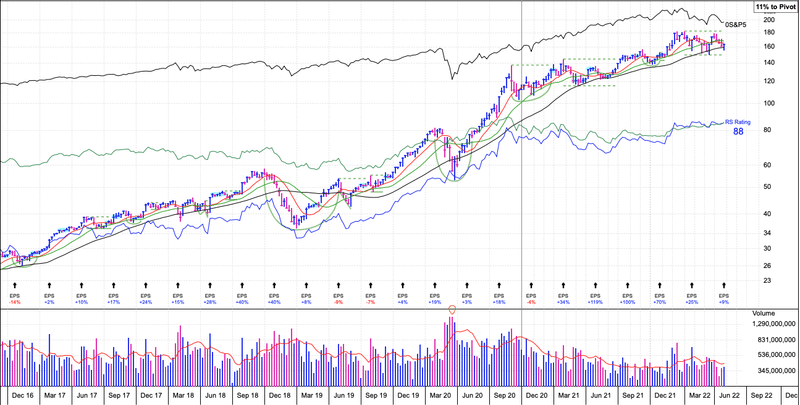

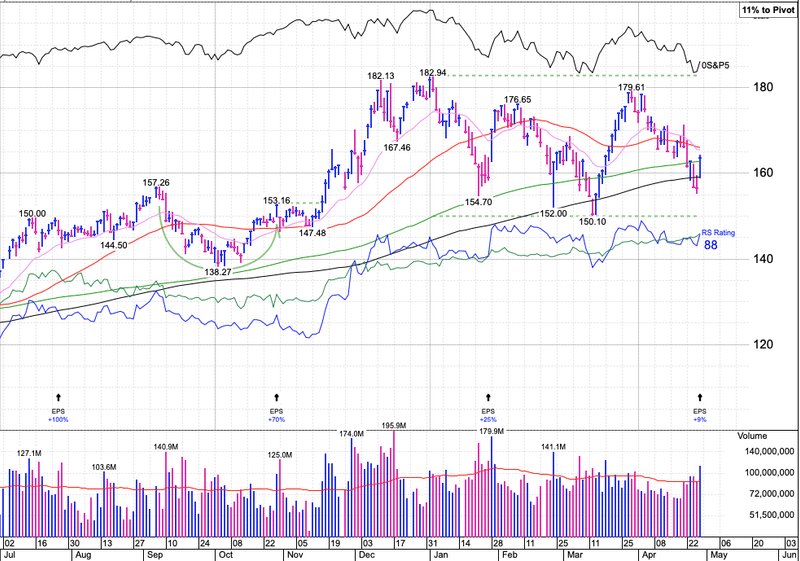

「AAPL」のQ2-2022の結果が出ました。なんとか200MA(黒)の上を維持できるかという局面ですね。

日足でみるとベースの中にあり最高値の$182.94まで11%という中で決算が発表されました。

$AAPL

— 信太郎🏯オニール流投資で再び天下を狙う (@nobutaro_mane) April 28, 2022

2Q決算ぞ!(AAPLは9末決算)

売上 ◎

97.3B YoY8.6% vs 予想93.9B

EPS ◎

$1.52 YoY8.56% vs 予想1.43

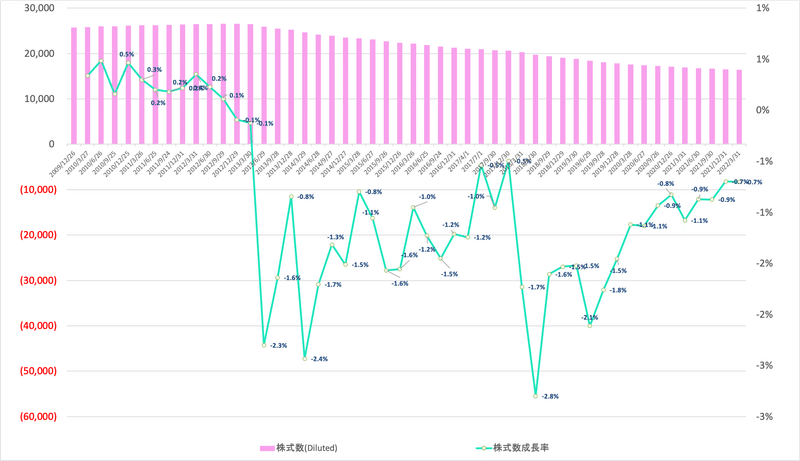

自社株買で株式数は1Qから▲0.7%減

AH:現状不変 pic.twitter.com/7LSC8oK5Xt

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

$AAPL 2Q決算 (AAPLは9末決算)

売上 ◎

97.3B YoY8.6% vs 予想93.9B

EPS ◎

$1.52 YoY8.56% vs 予想1.43

自社株買で株式数は1Qから▲0.7%減

AH:▲2%

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

◇ 大事なお知らせ

本文に入る前に、一点大事なお知らせです。今まで本記事のような決算速報は無料で配信してきましたが、今後さらなる「クオリティの底上げ」と、「発信領域の拡大」をしていくべく、2022年5月1日より有料マガジンにて発信させていただく運びとなりました。今後とも末永く、何卒よろしくお願い申し上げます。

苦節3年。多大な労力をかけ軍備を整えて参ったが、時は今、領土拡大すべく5月1日より猿と共に「米国株〜俺たちのAll Time High〜マガジン」を携え進軍することと致した!

— 信太郎🏯オニール流投資で再び天下を狙う (@nobutaro_mane) April 17, 2022

これまで以上に質の高い情報を広範囲に展開していきたいと考えておる!何卒宜しゅう頼む!https://t.co/dY4n70BLai

(マガジンの詳細説明記事)

それではAAPLの決算を詳しくみてきましょう!Earnings Callの内容は肉付けしています。

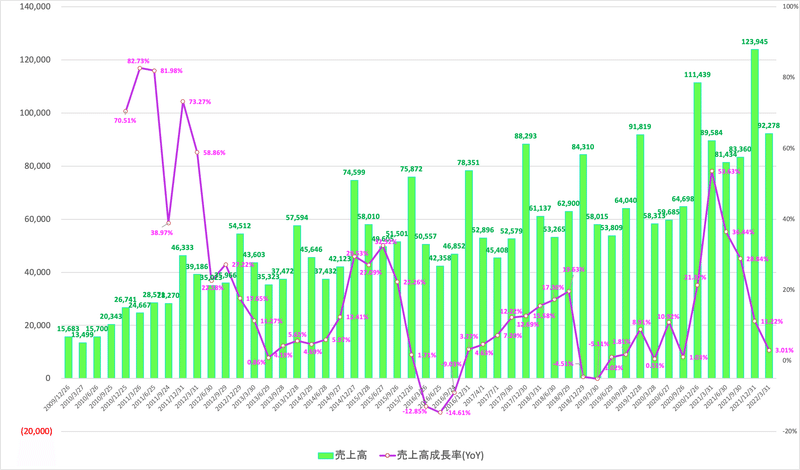

1. Revenue(売上高)

2022-Q2:売上97.3B YoY8.6% vs 93.9B

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

■ 売上推移

※YoY = year over year(前年同期比)

Q2-2019:$58,015M (YoY △5.11%)

Q3-2019:$53,809M (YoY 1.02%)

Q4-2019:$64,040M (YoY 1.81%)

Q1-2019:$91,819M (YoY 8.91%)

Q2-2020:$58,313M(YoY +0.51%)

Q3-2020:$59,685M(YoY 10.92%)

Q4-2020:$64,698M(YoY +1.03%)

Q1-2020:$111,439M(YoY +21.37%)

Q2-2021:$ 89,584M(YoY +53.63%)

Q3-2021:$ 81,434M(YoY +36.44%)

Q4-2021:$ 83,360M (YoY+28.8%)

Q1-2022:$ 123,945M (YoY+28.8%)

Q2-2022:$ 97,278M (YoY+8.59%)

※Appleは年度末は9末です

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

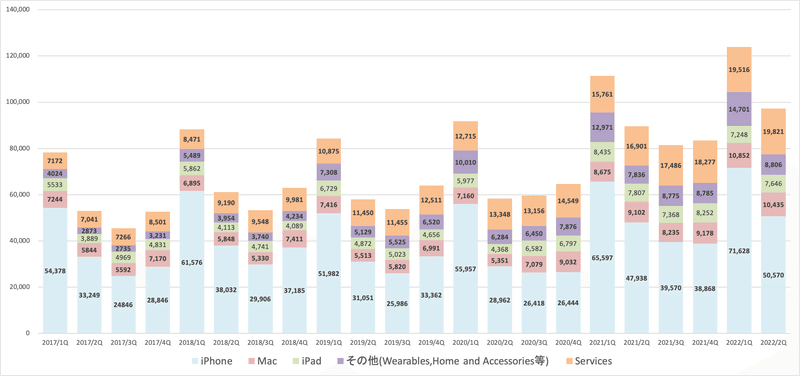

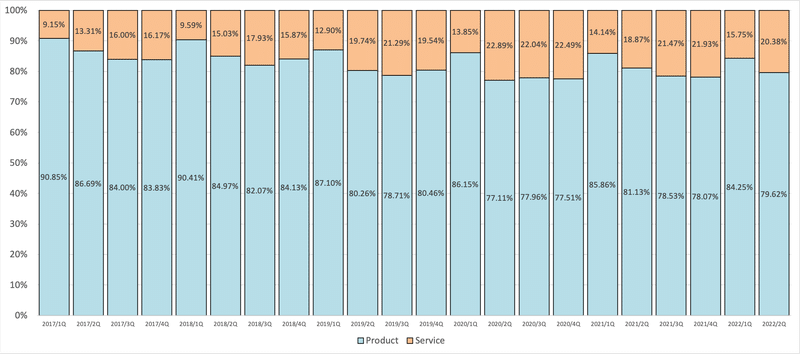

製品、サービス毎に切り分けたものが以下となります。製品毎には詳しくKPIの項目でみていきます。

製品とサービスの売上構成比率は以下の通りとなります。

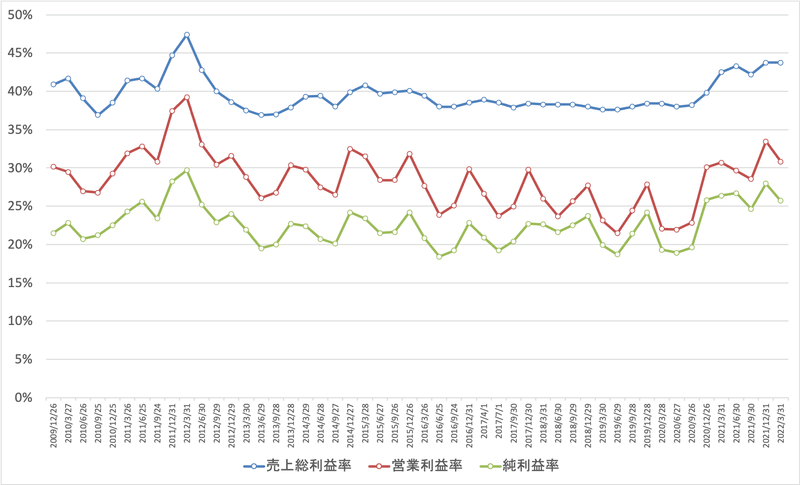

2.利益率

売上総利益:43.75% (42.51%)

営業利益率:30.82% (30.70%)

純利益率:25.71% (26.38%)

AAPLの収益には季節性があるので()は前2Qの数値

当社の売上総利益率は 43.7%で、前四半期から 10bp 低下しました。季節的要因によるレバレッジの低下および為替の悪影響は、好調な製品構成により一部相殺されました。製品売上総利益率は、主に季節的要因によるレバレッジの低下と為替の影響により、前四半期比200ベーシスポイント減の36.4%となりました。サービス売上総利益率は、ミックスの変化により前四半期比 20bp 上昇し、72.6%となりました。

特段大きな動きは見受けられません。

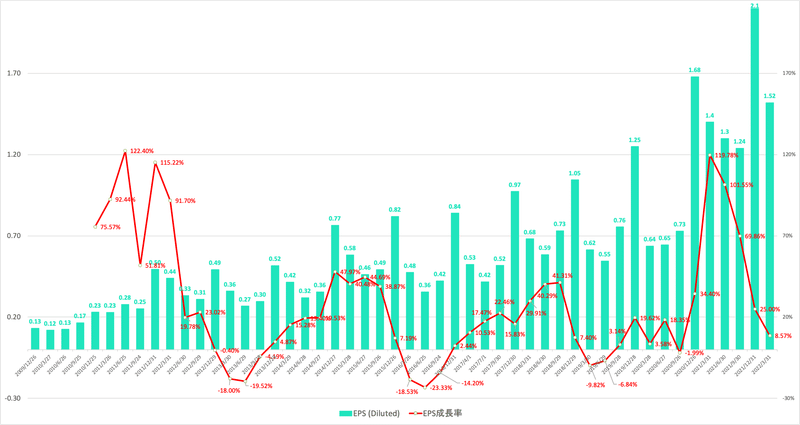

3. EPS

Q2-2022: $1.52 YoY8.57% (予想$1.43)

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

■ EPS推移

※YoY = year over year(前年同期比)

Q2-2019:$0.62 (YoY △9.82%)

Q3-2019:$0.55 (YoY △6.84%)

Q4-2019:$0.76 (YoY 3.14%)

Q1-2019:$1.25(YoY 19.62%)

Q2-2020:$0.64(YoY 3.58%)

Q3-2020:$0.65(YoY 18.35%)

Q4-2020:$0.74(YoY △1.99%)

Q1-2020:$1.68(YoY 34.40%)

Q2-2021:$1.40(YoY +119.78%)

Q3-2021:$1.30(YoY +101.55%)

Q4-2021:$1.24(YoY +69.8%)

Q1-2022:$2.10(YoY +25.0%)

Q2-2022:$1.52(YoY +8.57%)

※Appleは年度末は9末です

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

グラフをご覧いただければわかる通り、成長率はかなり腰折れしていますね。

AAPLは自社株買を継続して行なっており、今期も株式数を減らしています。継続的な自社株買はAAPLのEPS成長を支える要因の1つとなっています。(自社株買を行なっている企業は多いですが、ここまでの自社株買はなかなかみません)

4.ガイダンス

ガイダンスについてはPress Releaseでは発表されていません。Earnings Callで語られる内容に注目したいと思います。

3Qの6月末決算ではYahoo financeでは以下が予想されています。

売上:86.49B YoY6.2%

EPS:1.25 YoY△3.85%

ガイダンスに関してはEarnigns CallでCFOより重要なコメントがでています。供給制約と中国の需要減少、為替、ロシアの影響が打撃となっているということですね。

当面は世界中が引き続き不透明であることから、収益の見通しを示すことはできませんが、COVIDに 関連する当社事業への影響が本日発表した見通しから悪化しないという前提のもと、いくつかの方向性 を示すことができると考えています。

6月期の前年同期比の売上実績は、いくつかの要因によって影響を受けるとみています。COVID関連の障害や業界全体のシリコン不足による供給制約は、当社製品に対する顧客の需要に対応する能力に影響を及ぼしています。これらの制約は40億ドルから80億ドルの範囲になると予想しており、これは3月期に経験したものより大幅に大きくなっています。

また、COVID関連の障害は、中国における顧客需要にも若干の影響を及ぼしています。為替に関しては、前年同期の成長率に対して300ベーシスポイント近い逆風となる見込みです。また、3月期はロシアでの販売をすべて休止しました。これは、前年同期の成長率に約150ベーシスポイントの影響を及ぼします。

サービス分野では、前述の要因により、2桁成長を継続するものの、3月期の業績からは減速する見込みです。

売上総利益率は、42%から43%の間を見込んでいます。営業費用は、127億ドルから129億ドルの間と予想しています。少数株主持分の時価評価による潜在的な影響を除くと、営業外損益は約1億ドルのマイナスとなり、税率は16%程度になると予想しています。

売上総利益率は2021年6月の43.29%と然程変わらない水準ですね。

ちなみに供給制約による影響はQ&AセッションでCEOから以下のコメントが出ています。中国の早い立ち直りが希望というところですね。

今後の見通しとしては、供給制約の原因は2つあると考えています。一つはCOVID関連の障害、もう一つは業界全体のシリコン不足で、これは今後も続くでしょう。この2つの供給制約は、40億ドルから80億ドルの範囲になると予想しています。これらの制約は主に上海回廊を中心としたものです。また、ポジティブな面では、影響を受けた最終組立工場のほぼすべてが再稼働しています。40億ドルから80億ドルの範囲には、さまざまな立ち上げの段階が反映されています。また、上海で報告されているCOVIDの患者数がここ数日で減少していることも心強いです。楽観的な見方もできます。

5.KPI(製品毎の収益)

AAPLの製品毎の収益を見ていきましょう。

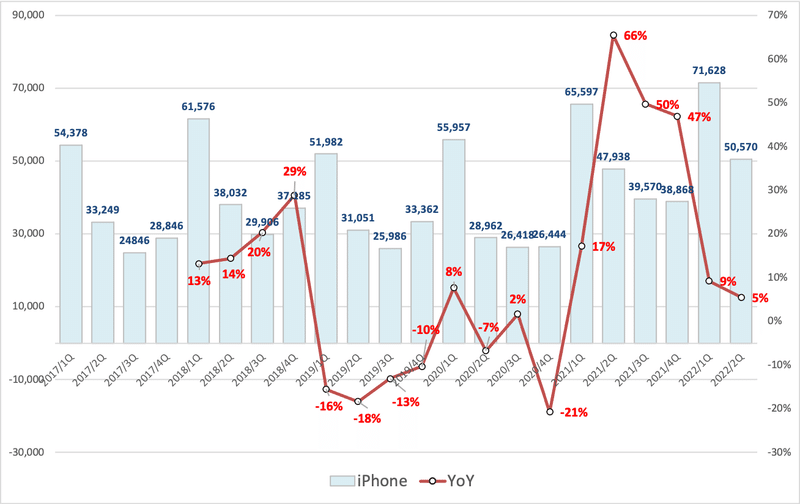

iPhone

アップルは9月にiPhoneの新モデルを発表し、今四半期はiPhone 13の販売で2買目の四半期でした。成長が鈍化しているのが気がかりですね。

1Q時点では供給制約がなくなる2Qに自信を覗かせていたのですが。。Callでのコメントは以下となっています。

iPhone 13のラインアップに2種類の美しいグリーンバージョンを追加し、新しい5G対応のiPhone SEを発表しました。これは、より小さなiPhoneを求める既存のユーザーにとっても、初めてiPhoneを購入するユーザーにとってもお得なモデルです。

このような手頃な価格のデバイスに搭載されたパワーと性能は高く評価され、その素晴らしいカメラと光速の通信速度は絶賛されています。3月期のiPhoneの売上高は、昨年度の好調な厳しい比較対象にもかかわらず、iPhone 13シリーズに対するお客様の強い要望を受け、前年同期比5%増となりました。

先進国市場と新興国市場の両方で3月期の記録を更新し、451 Researchが米国の消費者を対象に行った最新の調査では、iPhone 13シリーズの顧客満足度が99%であることが示されました。このような販売実績と比類なき顧客ロイヤルティの結果、iPhoneのアクティブインストールベースは全地域で過去最高を更新しました。

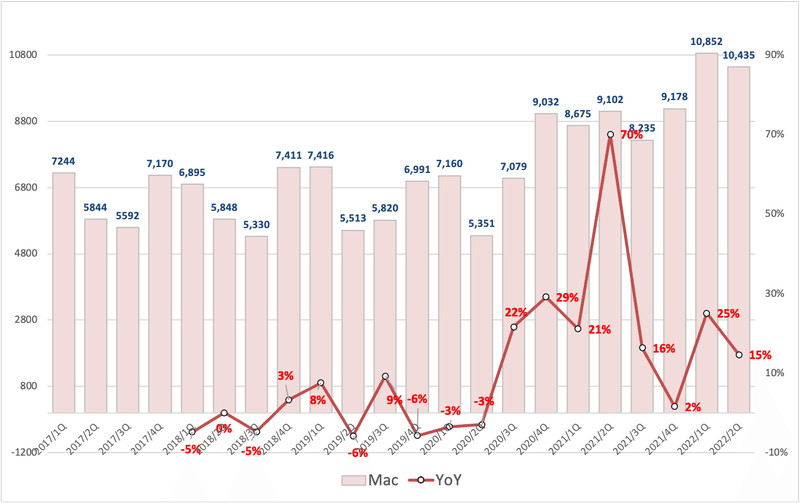

MAC

2021年10月にアップルが発売した1,999ドルからのMacBook Proの新モデルは、インテルのチップに代わってアップルの新型チップを搭載し、好評を博していることが読み取れます。

先月、私たちはパーソナルコンピュータ用の世界で最もパワフルなチップであるM1 Ultraで、さらなるブレークスルーを発表しました。M1を搭載したMacに対するお客様の驚くべき反応により、供給上の制約があるにもかかわらず、売上高は前年比15%増を達成しました。

まったく新しいMac Studioが加わったことで、私たちはこれまでで最もパワフルなMacのラインアップを手に入れました。A13 Bionicチップを搭載した5K解像度の新しいスタジオディスプレイとの組み合わせで、この新しいデスクトップとディスプレイは、あらゆるワークスペースを創造力あふれる場所に変えてくれます。

CFOからは以下のコメントが出ています。

Macについては、M1搭載のMacBook Proに対する強い需要に牽引され、供給制約にもかかわらず売上高は104億ドルとなり、前年同期比15%増で3月期の記録となりました。先ほどティムが述べたように、Appleのシリコンに対する継続的な革新と投資は、過去7四半期でMacにとって過去最高の7四半期となったように、Macの業績にはっきりと表れています。

また、Macへの投資に注力することで、拡大するインストールベースが大きな動きを見せています。実際、3月期はアップグレードの記録を更新し、同時にMacを購入されたお客様の約半数が新規のお客様でした。

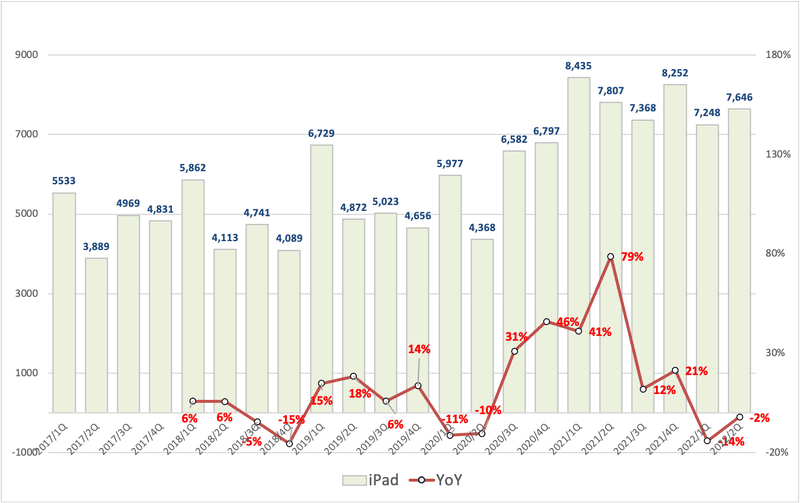

iPad

iPadは、引き続き軟調ですね。

売上は昨年より縮小し、アナリストの予測も下回りましたが、これはAppleがiPadを十分に生産できず他のデバイスを優先させたためと考えられています。

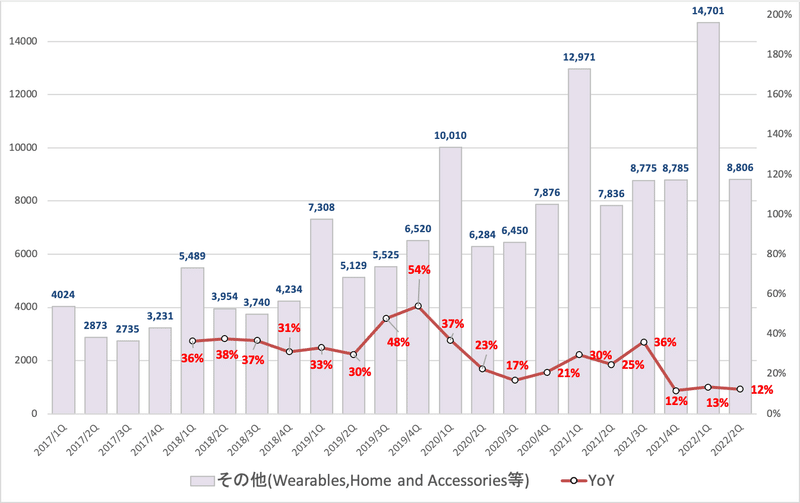

その他製品(Wearables, Home and Accessories)

Apple WatchやAirPodsを含むAppleのその他の製品カテゴリーは、前年比12%増となりました。

CFOからは以下のコメントがでています。Wearableが好調であることがshじめされています。

先進国市場および新興国市場の両方で3月期の売上高記録を更新しました。特に、ウェアラブルビジネスは3年間で倍増し、主にフォーチュン100社のビジネス規模になっていますが、これはウェアラブルを初めて購入する多くのお客様を魅了し続けているためです。例えば、Apple Watchは引き続きリーチを広げており、当四半期中にApple Watchを購入されたお客様の3分の2以上は、同製品を初めて手にされた方でした。

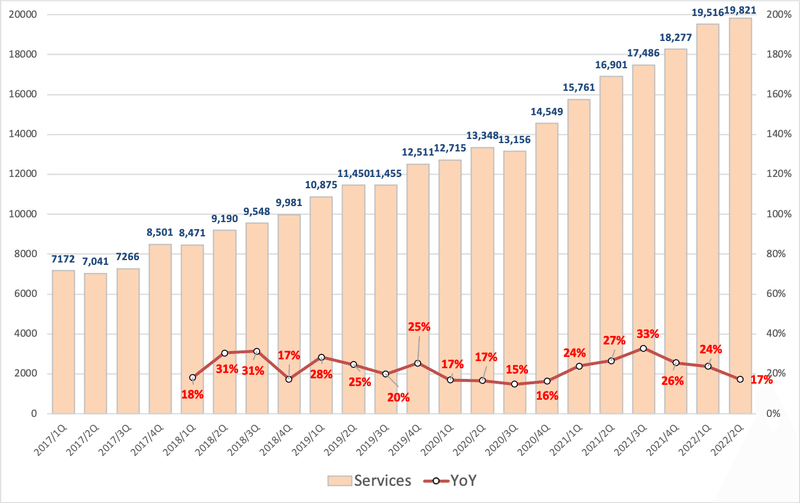

サービス

iCloud、Apple Music、Apple TV、Fitness+、検索ライセンス、App Storeの料金などを含むサービスは、引き続き力強い成長を遂げ、年間17%増の198億2000万ドルに達しました。

CFOからは以下のコメントがでています。有料会員数が飛躍的に伸びているのが印象的ですね。

次に、当社のサービスに対する顧客エンゲージメントが引き続き高まっています。取引口座、有料口座、有料購読口座のいずれも、3月期中にすべての地域で過去最高を記録しました。

また、有料会員数は引き続き大幅な伸びを示しました。現在、当社のプラットフォーム上のすべてのサービスにおいて、有料会員数は8億2,500万人を超え、過去12ヶ月間だけでも1億6,500万人以上増加しています。最後に、先ほどティムが強調したように、私たちは新しいサービスを立ち上げながら、現在提供しているサービスの幅と質を向上させ続けています。

CEOのTimからは以下のコメントが出ています。

特にCODAがアカデミー賞作品賞を受賞し、Apple TV+がストリーミングサービスとして初めて同部門で受賞したことは、私たちにとって大きな喜びでした。私たちは、この信じられないほどパワフルで深い感動を与える映画のスチュワードを務められたことを光栄に思っています。

Apple TV+の番組や映画は、Severance、WeCrashed、Pachinkoなど、2年余りの間に240以上の賞を受賞し、960以上のノミネートを獲得しています。今月初めに公開されたFriday Night Baseballや、先週公開されたマジック・ジョンソンの生涯を追った4部構成のドキュメンタリーThey Call Me Magicは、スポーツファンをも虜にしています。

Fitness+は、あらゆるフィットネスレベルに対応したさまざまなワークアウトを提供し、ユーザーの内なるアスリートへの道を開く手助けをしています。最近では、母親が母親のためにデザインした産後エクササイズを紹介しました。さらにAppleの心臓と運動に関する研究によって、研究者がカーディオフィットネスについて新しい知見を得るのをお手伝いしています。

サービスはアップルにとって最も収益性の高い事業部門であり、その上昇はアップルの予想以上の売上総利益率に貢献します。サービス部門の比率は直近は上昇が止まっています。

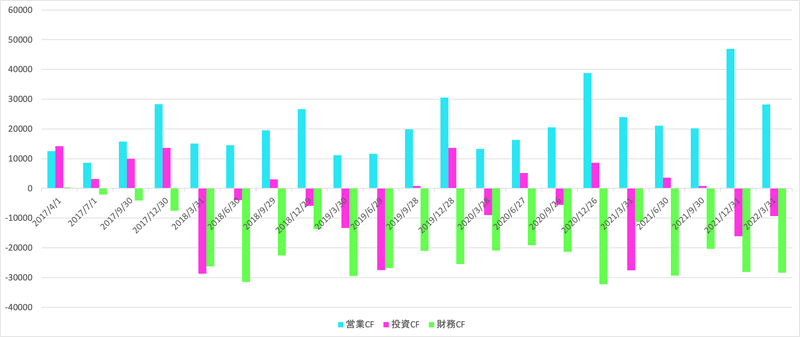

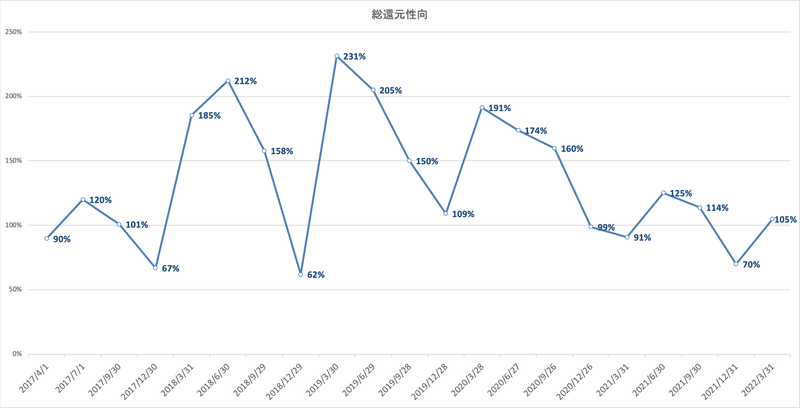

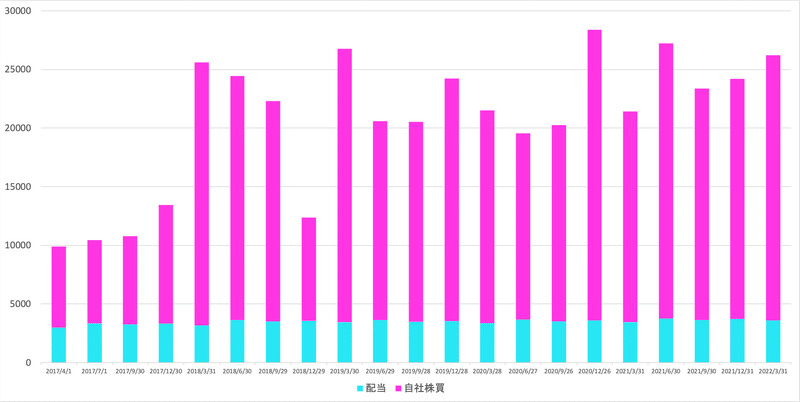

6.CF(CFと株主還元の状況)

上記はAAPLのCFの推移です。AAPLは稼いだCashを投資と株主還元に当てています。特に株主還元に力をいれており、総還元性向は100%を超えています。

特に自社株買をMassiveに行なっており、EPSの上昇に貢献しています。

Earnings Callでは自社株買を更に積極的に行うことが承認されたことが述べられています。(この一年間の自社株買の総額は860億ドル)

現在および将来の事業に対する継続的な自信を踏まえ、本日、取締役会は900億ドルの追加的な自社株買いを承認し、ネットキャッシュニュートラルへの移行という目標を長期的に維持します。また、配当金を5%増やし、1株当たり0.23ドルとし、今後も年間配当金の増額を計画しています。

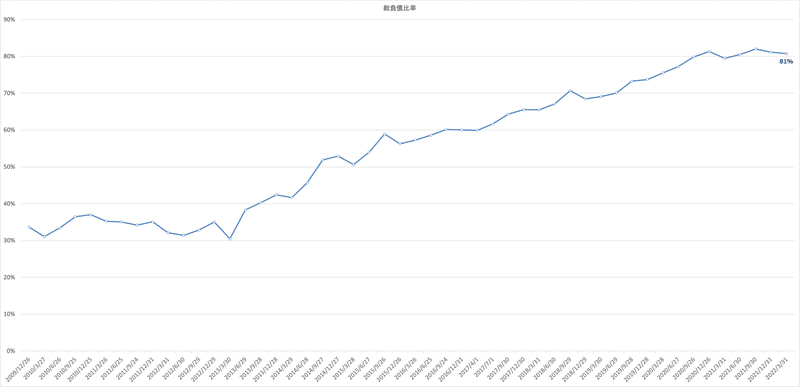

7.財務状況

総負債比率は80%を超えて右肩上がりですがDebtは以下の金額となります。

流動負債:127,508M

固定負債:155,755M

合計:283,263M

直近4四半期の営業CFが116,426Mということで流動負債は1年間の営業CFで返済可能な水準であり特段気にする水準ではありません。

また、支払い金利も営業外損はプラスであることを考えると大したレベルではありません。(営業外損の内数なので正確にはわかりませんが)

8.Earnings Call

Earnings Callの内容は1-7に肉付けしています。

ここから先は

¥ 400

この記事が気に入ったらサポートをしてみませんか?