【TSLA/米国株銘柄分析】2020年にテスラ株を買えなかった君へ。イーロン・マスク率いる総合エネルギー・テクノロジー企業の概要・ビジネスモデル・今後の株価見通し(将来性/成長性)を決算とCANSLIMの観点から考察。

このマガジンは取り上げた企業の投資を推奨する意図は全くないことを改めて確認いたします。企業の業績チェック、ビジネスモデル、新着ニュースをシンプルに定点観測する読み物です。

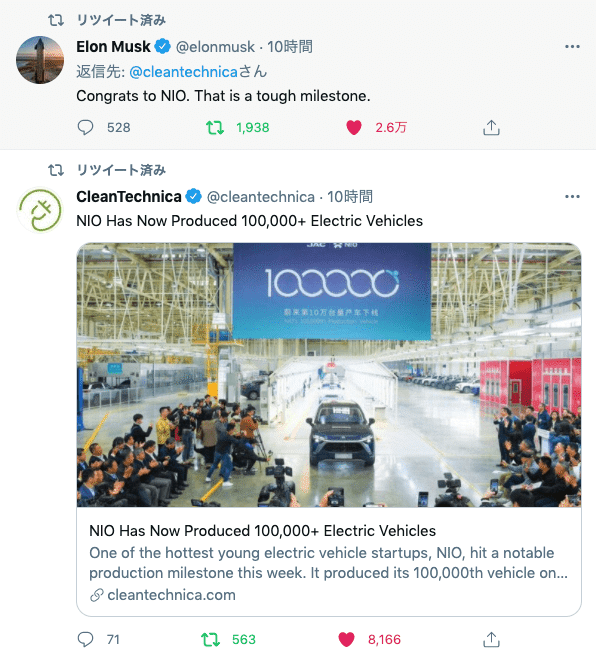

秀次郎さんの $TSLA 分析記事。テスラへの理解を深めることはEV市場全体への理解へと繋がるので必読です。 https://t.co/0TCg4DdlVQ

— ウカ 🥜 NIOくり人 (@ucaxxx) April 12, 2021

$TSLA ホルダーは絶対読んだ方がいいよ。

— りっきー🇺🇸👺☺️ (@teslafuns) April 12, 2021

凄い情報量を体系的に纏めてあって圧巻👏 https://t.co/vDsfHcJCfA

テスラの事詳しくなれる神記事✨

— ともちゃ (@tomocha_kab) April 16, 2021

これ無料で読めるのは凄いです!

これであなたもテスラマスター✌️

秀次郎さんありがとうございます♪

2020年は買えなかったけど、今年から少しずつ買ってます☺️

米国株は1株から買えるのが良いですね。#TSLA https://t.co/HdteoP8jAk

$TSLA について10分で詳しくなれる分析記事!無料で読めるなんてすごいっ✨

— じんべい@米国ハイテク超成長株投資 (@MTYS02088377) April 12, 2021

秀次郎さん、ありがとうございます!

個人的にはテスラ史の部分がとても面白かったです‼️

2020年、テスラ株価爆上げした背景には、創業から20年近くに及ぶ事業の歴史があったのだと感慨深かったです🤔 https://t.co/8HwbV3tRrQ

(最新決算の詳細は以下目次記事に掲載しています↓↓)

「Tesla, Inc.(ティッカーシンボル:TSLA)」は、電気自動車およびクリーンエネルギー関連企業です。単純なEVメーカーではありません。(笑)

テスラ株といえば、2020年に大相場入りし、誰の目にも明らかな米国株式市場の主役でした。1年で株価は約+700%以上の驚異の上昇を見せました(株式分割後価格:年初$88.60→年末$705.67。2021年1月26日には$895まで上昇)。

実際投資しておったが、上昇スピードが早すぎて売る暇すらなかったわ(笑)みんなで大騒ぎしてあっぱれな1年であった。

テスラのPERとPSR見て、どうしても買えなくて悔しい思いした人の気持ち考えてますか?

テスラ株でお金持ちになった方も多々いるのではないでしょうか?

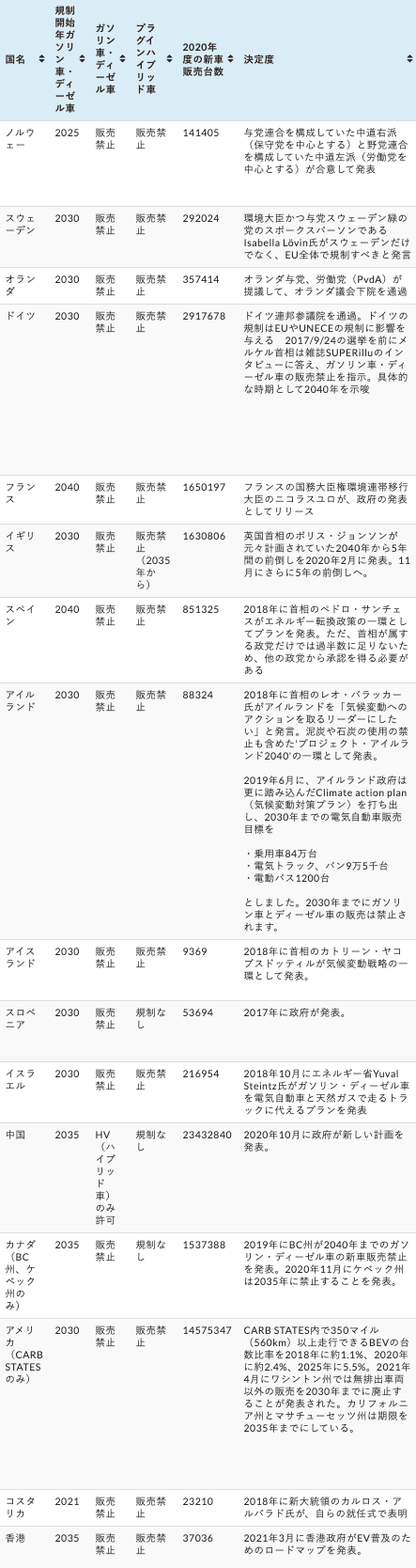

世界中でガソリン・ディーゼル車の販売規制の波はもう止まりません。そしてその中心にテスラがいます。

(引用元:EVスマートブログ:各国のガソリン車禁止・ディーゼル車販売禁止の状況)

今回の記事では、「破壊的イノベーション」の中心人物(会社)、そして成長を続けるTeslaの会社概要・ビジネスモデルと今後の「株価」の成長性を決算結果(Q4-2020)とオニールの成長株発掘指標であるCANSLIMの側面から掘り下げていきます。

秀次郎(Twitterアカウント)が担当者として随時更新していく予定じゃ。

中身は目次から知りたいところだけジャンプして読むと良いぞよ。全部読むのは大変じゃし、まじで疲れる故に投資を検討した時に「そういえば」的に活用していただけると有難いぞよ。わし自身も活用しておる。

会社概要

■━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━■

・企業名:Tesla, Inc

・本社:米国カリフォルニア州パロアルト

・設立年月日:2003年7月

・IPO:2010年6月29日(NASDAQ)

・事業概要:電気自動車(Electric Vehicle=EV)製造・販売、無限に拡張可能なクリーンエネルギーの発電・貯蔵製品も製造

・企業ミッション:世界が化石燃料への依存をやめ、「ゼロエミッション」の未来に向けて前進すること

■━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━■

PayPalと同様、テスラもみんな大好きスタートアップの聖地・シリコンバレーの会社じゃ。

CEOのイーロンは税メリット、CA州のコロナ騒動対応への不満でテキサスに引っ越ししたみたいだけど。テキサスにもテスラのギガファクトリー建設中だしね。

会社の歴史

■━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━■

■ 2003〜2010年(〜創業からIPOまで〜):

・2003年7月1日:テスラモーターズ設立(創業者はMartin Eberhard(エバーハルド、CEO)/Marc Tarpenning(ターペニング、CFO)

・2004年:イーロン・マスク氏がテスラに投資、ここで初めて同氏が取締役会長として事業参画。元CTO(最高技術責任者)J.B. Straubel氏も同年に入社(2009年9月よりイーロン、ストローベル、イアン・ライト氏も共同創業者として正式に名乗る)。

・2004年:シリーズAで第1ラウンドの750万ドルを複数投資家(イーロンの650万ドル含む)より調達。

・2006年2月:シリーズB(第2ラウンド1300万ドル、第3ラウンド4000万ドル)第3ラウンドはGoogleの共同創業者であるSergey BrinとLarry Page、元eBayCEOのJeffrey Skollなど著名起業家を含む。

・2006年7月:最初のEV車「Roadster」のプロトタイプをサンタモニカ空港のバーカー格納庫で開催されたイベント(招待客350人)で正式に公開。

(「Roadster」のプロトタイプが公開された地:サンタモニカ空港のバーカー格納庫(Barker Hangar))

・2007年7月:第4ラウンド4500万ドルの投資を受け、テスラは調達総額1億ドルを突破。

・2007年8月:取締役会(イーロン主導)が創業者の一人であるエバーハルドにCEO退任要求(2008年に退社)、マイケル・マークス(元フレクストロニクス社CEO)が暫定的にCEOに就任。

・2007年12月:ゼーヴ・ドローリ(モノリシック・メモリーズ創業のベテラン経営者)がCEO兼社長に就任(この時期に大胆なリストラを断行)。

・2008年10月:イーロンがドローリの後を継いでCEOに就任。

・2008年:「Roadster」の生産を本格開始。

・2009年1月迄:累計1億8700万ドル調達(イーロンが追加で7000万ドル)、Roadsterを147台の車を納入。

(テスラ初めての車種「ロードスター」。ここから伝説が始まる。)

・2009年6月:米国エネルギー省から4億6500万ドルを有利子融資で調達(先進技術自動車製造融資プログラム)。

・2010年5月:カリフォルニア州フリーモントにあるテスラファクトリーを4,200万ドルで購入。

(カリフォルニア州フリーモントにある「テスラファクトリー」。)

・2010年10月:「モデルS」を生産する施設をオープン。

・2010年6月29日:NASDAQに新規株式公開(IPO)。

(2車種目のモデルS。)

■ 2011〜2021年(〜株価昇竜拳までの軌跡〜):

・2012年1月:ロードスターの生産を終了。

・2012年6月:高級セダン「モデルS」を発売(Motor Trend Car of the Yearで自動車賞を受賞)。

・2013年9月:ノルウェーの新車販売台数ランキングでモデルSが1位を獲得。

・2014年:運転支援システム「オートパイロット(HW1)」を発表(全てのテスラ車に同機能をサポートするセンサーとソフトウェアを搭載)。

・2015年:エネルギー貯蔵市場に参入。家庭用バッテリーパック「Powerwall」と産業用バッテリーパック「Powerpack」を発表(発表後1週間で8億ドル相当を受注)。

・2015年9月:3台目の自動車である高級SUV「モデルX」を発売。

(テスラ3車種目「モデルX」。SUV最高。(こちらは「アップデート」されたPlaid))

・2016年11月:SolarCityを買収。ここで太陽光発電市場に参入。

・2017年2月:事業範囲拡大に伴い「テスラモーターズ」から「テスラ」に社名を短縮。

同年:災害から回復している地域に太陽光発電の寄付を複数回実施。ハリケーン・マリアの被害を受けたプエルトリコの病院に電気を復旧させるために太陽光発電+蓄電システムを設置。

・2017年7月:4番目の車両モデルである「モデル3セダン」の販売を開始。

(ここまでのテスラ史上最安価車両「モデル3セダン」。大衆向け(2017年8月までに、モデル3の予約数は45万5000件!)。)

・2018年:イーロンが一時的にテスラの非公開化を検討(モデル3の展開の遅延や生産上の問題)。

・2018年末:生産上の問題は克服。モデル3は2018年の世界で最も売れたプラグイン電気自動車へ。

・2019年:中国の上海に米国外初のギガファクトリーを開設(6カ月足らずで建設)。

(giga shanghai)

・2020年1月:テスラの時価総額が860億ドル(約8.7兆円以上)を突破。米自動車メーカーの時価総額トップに。

・2020年3月:「モデルY」の納入を開始。

(5番目の車両モデル「モデルY」)

・2020年6月:テスラの時価総額がBMW、ダイムラー、フォルクスワーゲンの合計を上回る。

・2020年7月:テスラの時価総額は2060億ドルに到達。我らがトヨタの2020億ドルを上回り世界で最も価値のある自動車メーカーへ。

・2020年8月31日:1対5の株式分割を実施。

・2020年12月21日:TSLAがS&P500に組み入れられる(組み入れ時の時価総額が史上最大、指数内で6番目のサイズ)。2020年のテスラの株価は+740%の上昇。

テスラは、2020年に50万台の自動車を製造するという目標を達成。また、ドイツのベルリン、米国のテキサス州でも新しいギガファクトリーの建設を開始。

・2021年2月:暗号通貨ビットコインに約15億米ドルを投資していたことが明らかに。

■━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━■

テスラの歴史を紐解くと、イーロンは最初の創業者じゃなかったんだ〜てか個人資産つぎ込みまくりワロタ!とか、シリーズBでGoogleのラリーペイジも投資してたの?!とか。知らないことばかりでした。

そうそう、2019年から①上海ギガファクトリー、②ドイツのベルリンギガファクトリー、そして③テキサス州のギガファクトリーとか連チャンでガンガン工場建設しててとんでもないスピードで事業拡大もしておる。

常人の成せる技ではないよね。世界中のEVシフトも相まって株価は昇竜拳。新しい歴史を作っておるしまだそのストーリーは終わっておらん。

CEOの経歴

現在のテスラのCEOは南アフリカ育ち(父南アフリカ人、母カナダ人)の起業家、「イーロン・マスク」氏です。

米国株投資をしている人であれば知らない人はいないのではないでしょうか。紹介する気にもならないくらい有名です。

同氏はテスラCEOであると同時に①SpaceX社、②OpenAI社(人工知能を推進する非営利研究会社)、③(ブレイン・コンピュータ・インターフェースの開発に注力する)Neuralink社、④The Boring Company社(トンネル建設会社)の創業者です。身体が何個あるんでしょうか?

子供時代から10歳でプログラミングを学び、12歳で自作対戦ゲームを制作し500ドルで売るような人間ですから我々と同じ尺度で測ってはいけないのかもしれませんね。

昨年からのテスラ社の株価上昇を受け、マスク氏の資産は急増し、本年のForbes世界長者番付ではアマゾンのジェフベゾスに次ぐ第二位(前年は31位)にランクインしています。

(Forbes WORLD'S BILLIONAIRES LIST)

詳しく経歴を見ていくと、ペンシルバニア大学(経済学と物理学)で学士号取得、スタンフォード大学(エネルギー物理学/材料科学の博士課程)に入学するためにカリフォルニアに引っ越すも起業を優先し(2日で退学!)兄とウェブソフトウェア会社を創業。この会社は4年で3億700万ドル(約370億円程度、マスク氏取り分は2,200万ドル=約22億円)で買収されました。

すでにこの時点で大金持ち。約22億円も手にしたら、筆者なら働く気が1mmも起きませんしハワイに移住して海でダラダラ過ごしてしまうでしょう(器の小ささがひどい)。

しかし同氏は会社を売却した同年、2002年にオンライン銀行「X.com」を創業。この会社がピーター・ティールが創業したConfinityと合併して昔も今もときめき続けている「PayPal」になります。

つまり、マスク氏もピーターティールなどと同様、泣く子も黙る「ペイパルマフィア」の一員です。写真の中には・・・なぜかいません(笑)当日、風邪でも引いてたんでしょうか?

(ペイパルマフィアのみなさん)

2002年にSpaceX設立、2004年にTeslaにジョイン。2008年よりTeslaのCEOに就任。宇宙関連株も2021年時点で非常にホットですし、常に最先端トレンドの中心にいるマスク氏。

「テスラ株のリスクはイーロンのTweet」と言われるほど、同氏の発言は過激で、過去にテスラを非上場化するなどツイートしたことで米国証券取引委員会(SEC)に訴えられたこともあります。

現在でも仮想通貨に関する過激なツイートなどが散見され、投資家としてはヒヤヒヤものなのではないでしょうか?異次元のスケールの大きさを感じさせますが、この点は投資家としてはリスク認識しておいた方が良いでしょう。

唯一無二のリスクファクター(笑)

イーロンは完全にヤバいやつだよ(語彙力)

主要プロダクト(モデルS/X/Y/3/サイバートラック)

テスラの主要プロダクトは、上記の会社の歴史でも紹介しましたが、以下となります。

■━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━■

・モデルS/X(Plaidにアップデート、2021年から本格生産)

・モデルY/3

■━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━■

テスラ車で注目されるのは「Range(航続距離)」です。一回の充電でどれだけ走行できるかに注目されています。

一般的にトヨタのハイブリッド車であるプリウスが航続距離1,400Km程度とされています。ヤリスハイブリッドは1,000km程度。

テスラはモデルSの航続距離を1回の充電で402マイル(647km)まで伸ばすことに成功し、全電気自動車の新記録を達成(その後SPAC上場Lucidモーターズが406マイルを達成・・・)。

さらにその後公式発表はありませんが、テスラは409マイルを達成したとのことです。「1位」というのが重要なのでしょうね。「1番以外はビリ」という日本電産創業者の永守氏の言葉が突き刺さります。

今後販売予定の、従来のトラックよりも優れた実用性とスポーツカーに勝るパフォーマンスをはっきする「サイバートラック」も2019年に発表されています。

アップデートモデルを2021年第2四半期に発表予定。テキサスで最初の生産は開始される予定。

(Tesla Cyber Track)

これで山行ってDIYする余生を過ごしたいわい。

ダメじゃ、家族のために死ぬまで働きなされ。

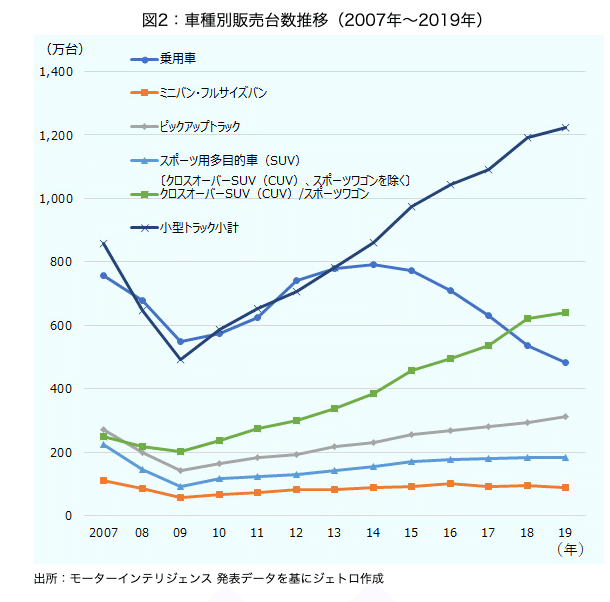

トラック市場にも参入予定のテスラ。米国では実は、乗用車よりもピックアップトラックが主流です。

シェアも乗用車より、小型トラックの販売台数が2倍以上あります。米国自動車市場ではこのトラック領域での戦略が非常に重要になってきます。(モデルXは近年需要が増加しているクロスオーバーSUV領域)

(JETRO「図2:車種別販売台数推移(2007年~2019年)」)

GM、フォードあたりがライバル筆頭になってきますが、どれくらいシェアを獲得できるのか見ものですね。米国では実は、ここで勝てるかどうかが本当に肝なのです。

テスラが車両を販売する際の特徴としては、「直販」をしていることです。昨今スタートアップで流行っている「DtoC」モデルです。

従来の自動車メーカーとは一線を画す手法を取っています。顧客のロイヤリティを最大限まで高める努力がなされています。

電気自動車(自動運転システム含む)の他に、太陽光発電、バッテリー蓄電事業などもあり、近い将来は電気自動車メーカーと呼ばれることはなく、世界最大の電力会社となる日も近いのではないかと考えています。

つまり、アップサイドはまだまだあるということですね。

「Tesla believes the faster the world stops relying on fossil fuels and moves towards a zero-emission future, the better.」

「持続可能エネルギーへの変革を加速する」。これが「破壊的イノベーション」と言われる所以です。

テスラの製品について詳しく解説されている方がYoutubeにもいらっしゃいますので、そちらも非常に参考になるかと思います。

競合企業(NIO/XPEV/BYD/VOW/F)

EV領域で主要な競合は以下の通り挙げ始めるとキリがないくらいに現在は乱立しています。

■━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━■

・上海蔚来汽車(NIO)

・小鵬汽車(XPEV)

・比亜迪(BYD)

・上汽通用五菱汽車

・フォルクスワーゲン(VOW)

・フォード(F)

・ゼネラル・モーターズ(GM)

・ルノー日産三菱アライアンス

・BMW

・アウディ

・メルセデス・ベンツ など

■━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━■

生産が開始される前にSPAC上場したニコラ(NKLA)、ローズタウン・モーターズ(RIDE)やルシッド・モーターズ(CCIV)などもあります。

ここぞとばかりにSPAC上場・・・!!

EV推進の世の中では当たり前ですが、その中でもぶっちぎりのトップを走るテスラはさすがですね。

テスラの時価総額は2021年4月10日時点で6,498.40億ドル(約65兆円)です。トヨタ自動車の時価総額は27.74兆円です。テスラに次ぐEVメーカー筆頭と呼び名の高い中国の「NIO」は624.60億(約6.3兆円)ドルです。

NIOも2020年は株価が昇竜拳でしたね。個人投資家でNIOに大きく張り2億円の資産を築いた人もいらっしゃいました。あっぱれ!

(NIOの昇竜拳)

イーロン・マスク自身も2020年末に「競合との合併も否定はしない」と発言しており、企業間の競争よりもEVを通じたクリーンエネルギーの推進をあくまでも優先する意向を感じさせます。

イーロン・マスク自身も2020年末に「競合との合併も否定はしない」と発言しており、企業間の競争よりもEVを通じたクリーンエネルギーの推進をあくまでも優先する意向を感じさせます。

イーロン・マスク 「もしどこかが『やあ、テスラと合併するっていう名案があるんだけど、どうだい?』と声をかけてきたら、それを拒む気はまったくない。話し合うよ」(引用:BUSINESS INSIDER『イーロン・マスク「競合との合併も否定はしない」発言が話題。専門家による「選択肢となる4社」リスト』)

業績(Q4/2020決算)

テスラは、電気自動車や太陽光発電、総合的な再生可能エネルギーソリューションを提供する米国企業です。

ソーラー事業はまだ全体の規模は小さいが急拡大しておるぞ。

収益の主な源泉は「電気自動車販売」、自動車メーカーが規制による罰金を回避すべく、テスラより購入する「クレジット」、また現在イーロン氏が経営上重視しているエネルギー部門の「ソーラー事業」となります。

企業決算分析をする上で、最優先で見なければならないのは、「実績(売上高・EPS・来期予想ガイダンス)」が決算前のアナリスト予想をしっかり上回っているかどうかです(ガイダンスを出さない企業もあるので注意)。

■━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━■

※YoY = year over year(前年同期比)

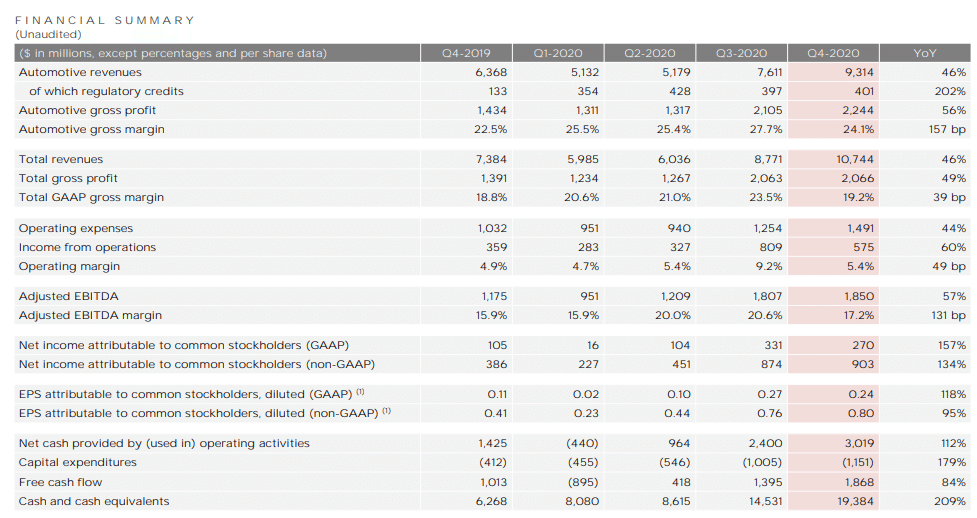

・TSLAの2020年4Q決算は、売上$10.744B、YoY+46%増(アナリスト予想:$10.38B)。→◎

・EPSは$0.8、YoY +95%(アナリスト予想$1.03)→×

ガイダンス=2021年以降は年平均50%成長での車両販売台数を見込むと強気な発表。

・モデルS/X生産台数は17,933台(YoY -29%)、モデル3生産台数は86,958台(YoY +42%)

・2020年トータルのモデルS/X生産台数は54,805台、納車台数は57,039台。モデル3/Yは454,932台、納車台数は442,511台。売上はYoY+31%

■━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━■

(TSLA:FINANCIAL SUMMARY)

■ Revenue(売上高)

Q4-2020:売上$10.744B、YoY+46%増(アナリスト予想:$10.38B)。

2020年売上は第一四半期の峠を超えたタイミングから、総じて成長してきました。決算の度に超えなければならないアナリスト予想もしっかりクリアしています。

第4四半期がYoY+46%は車両納車台数(後述)の大幅な増加が主要因となります。

■━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━■

■ 売上推移

※YoY = year over year(前年同期比)

Q1-2019:$4.541B

Q2-2019:$6.350B

Q3-2019:$6.303B

Q4-2019:$7.384B

Q1-2020:$5.985B(YoY +32%)

Q2-2020:$6.036B(YoY -5%)

Q3-2020:$8.771B(YoY +39%)

Q4-2020:$10.744B(YoY +46%)

■━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━■

継続してYoYで強い成長を見せています。

その一方で商品構成がモデル「S」、高級SUV「モデルX」から大衆向けの「Model3/Y」(テスラとして4、5車種目)へと移行を継続し、平均販売価格 -11%となっています。(モデルS/Xはアップデートされ2021年より生産・納車拡大予定)

自動車関連売上は以下の通りです。

自動車販売(ブランド力含む)の力強さを感じさせる成長率ですね。

■━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━■

■ 自動車関連売上推移

Q1-2019:$3.724B

Q2-2019:$5.376B

Q3-2019:$5.353B

Q4-2019:$6.368B

Q1-2020:$5.132B(YoY +38%)

Q2-2020:$5.179B(YoY -4%)

Q3-2020:$7.611B(YoY +42%)

Q4-2020:$9.314B(YoY +46%)

■━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━■

自動車メーカーが規制による罰金を回避すべく、テスラより購入する「クレジット」の推移は以下の通りです。

■━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━■

■ クレジット関連売上推移

Q1-2019:$0.216B

Q2-2019:$0.111B

Q3-2019:$0.134B

Q4-2019:$0.133B

Q1-2020:$0.354B(YoY +64%)

Q2-2020:$0.428B(YoY +286%)

Q3-2020:$0.397B(YoY +196%)

Q4-2020:$0.401B(YoY +202%)

■━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━■

■ EPS(1株当たりの当期純利益)

Q4-2020:(non-GAAP)EPSは$0.80(YoY+95%、アナリスト予想$1.03)。

YoYでは素晴らしいEPSとなっていますが、アナリスト予想はクリアできませんでした。この時点で正当な理由なく予想を超えることができなかったのかどうかをしっかり見なければなりません。

EPS予想は「Yahoo Finance」で取れます。アナリストは保守的に予想を出すため、決算企業はこれを超えなければ市場から好感されません。

(Yahoo Finance:TSLA)

2020年を通じたEPSは$2.24(昨年はマイナスなのでYoYは計算せず)。

Q3-2019からテスラは体質が変わり、4四半期連続の黒字を達成しています。S&P500組み入れの基準をクリアし、2020年末に指数に採用されました。

S&P500に採用されるためには、米国企業であり、時価総額が53億ドル以上あり、流動性が高く、浮動株が発行済株式総数の50%以上あり、4四半期連続で黒字の利益を維持していることが条件となります。(引用:S&P ダウ・ジョーンズ・インデックス)

過去のEPS(non-GAAP)とYoYの推移は以下の通りです。

Q1-2020&Q2-2020は前年がマイナスなのでYoYは出していません。

■━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━■

Q1-2019:$ -0.57

Q2-2019:$ -0.22

Q3-2019:$0.37

Q4-2019:$0.41

Q1-2020:$0.23

Q2-2020:$0.44

Q3-2020:$0.76(YoY +105%)

Q4-2020:$0.80(YoY +95%)

■━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━■

直近二四半期ですが、異次元の成長力を見せています。冷静にアナリスト予想が厳しすぎるように見えますね。

■ 営業利益率・調整後EBITDAマージン

Q4-2020の営業利益率は5.4%(Q4-19は4.9%)調整後EBITDAマージンは17.2%(Q4-19は15.9%)。

利益効率をしっかりと向上させています。

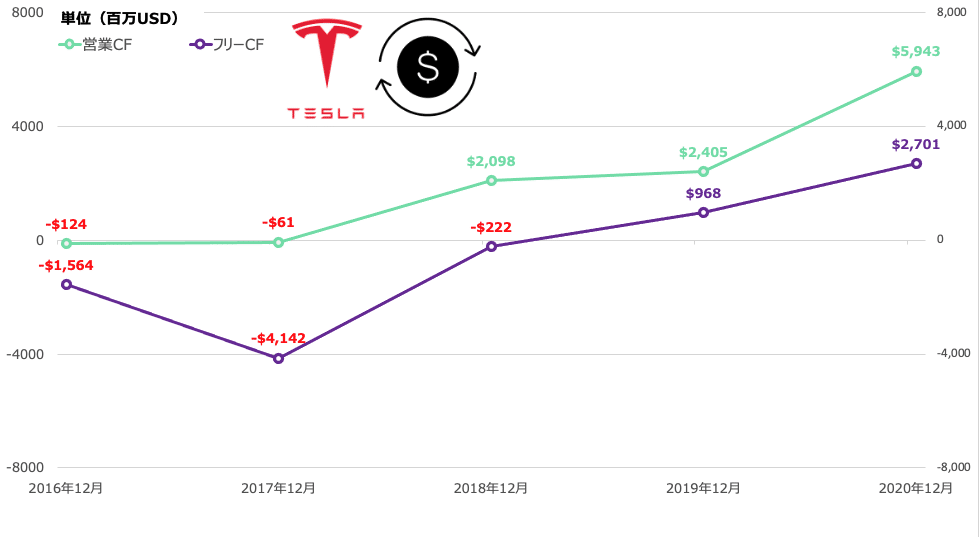

■ フリー・キャッシュフロー

Q4-2020のフリーキャッシュフローは$1.868B(YoY+84%)。前年同期のFCは$1.013B。

企業KPI

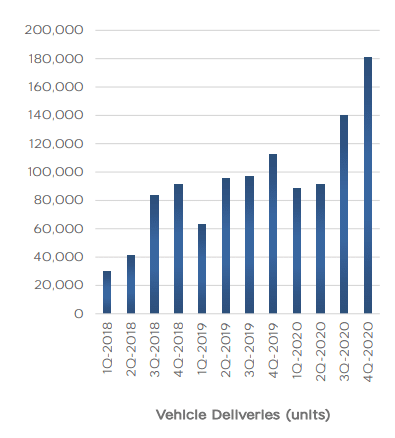

■ 生産台数・納車台数

(TSLA:Operational Summary)

現在のテスラで最も重要な指標は「生産台数」と「納車台数」です。これは自動車会社を分析する上ではマストです。トヨタ自動車の分析をする上でも真っ先にこの指標を見にいくべきです。

4Q-2020のモデルS/Xの生産台数は16,097台(YoY-10%)。納車台数は18,966台(YoY-3%)

モデルY/3の生産台数は163,660台(YoY+88%)。納車台数は161,701台(YoY+75%)。

モデルS/XからモデルY/3に製品ラインナップを移行しています。

YoYについては今回はあまり指標としては機能しません。しかし、モデルY/3の生産台数、納車台数を見る限り、自動車カンパニーとしての成長は著しいものと判断できます。

後続でモデルS/X Plaid(アップデート)の生産・納車も2021年に拡大予定ですのでさらなる飛躍が期待できます。

また、2020年合計生産台数は179,757台(YoY+71%)、納車台数は180,667台(YoY+61%)。大きく純増しており、EV市場の加速をテスラの生産・納車台数が物語っています。

■ スーパーチャージャーステーション・チャージコネクタの数

Q-2020のスーパーチャージャーステーションの数は2,564ヶ所、YoY+41%。

スーパーチャージャーコネクタの数は23,724でYoY+45%です。

ちなみに日本ではまだステーションは28ヶ所です。世界全体の1%。

ここのインフラが整ってくれば、今後どんどんテスラを買う人は増えていきそうですね。

■ 太陽光発電システム導入ボリューム/エネルギー貯蔵システム導入ボリューム

太陽光発電システム導入ボリューム(Solar deployed (MW))は86(YoY+59%)。

エネルギー貯蔵システム導入ボリューム(Storage deployed (MWh) )は1,584(YoY+199%)。

自動車事業以外も順調に伸びていますね。

テスラがコーポレートミッションとして掲げる「Tesla believes the faster the world stops relying on fossil fuels and moves towards a zero-emission future, the better.」を体現していることが感じ取れます。

財務状況(在庫水準/資本配分/自社株買い/M&A)

■ グローバルベースでの在庫台数

自動車在庫供給日数(新車の期末在庫を四半期の販売台数で割って75日の取引日で算出した供給日数)は2020年は以下の推移となっています。

■━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━■

Q1-2020:25日

Q2-2020:17日

Q3-2020:14日

Q4-2020:11日

■━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━■

自動車企業は市場の需給をしっかり読み、在庫が積み上がらないよう可能な限り正確に生産台数を計画する点が肝です。

Q1、Q2は新型コロナの影響で一時的に在庫が積み上がってしまったことが容易に想像できますが、明らかに在庫レベルは縮小しており、計画通りの生産を進めています。コロナ禍で急激な需要の減退、増加でサプライチェーンマネジメントが問われる年でしたが、自動車産業でお馴染み「ジャスト・イン・タイム」がしっかりしています。

意外と多くの人が自動車会社の在庫水準を重視しませんが、在庫が積み上がっている場合、会社の中で何かが起こっていることを察知できます。

今回の新型コロナ騒動もそうですが、2008年の「リーマンショック」の時に多くの自動車会社が在庫を抱え、大赤字で苦労しました。

わいの知っている会社では在庫供給日数200とかになってたからね・・・。

在庫増加=倉庫費用が嵩み、製品も劣化=安値で買い叩くか処分に迫られ利益率が圧迫されてしまいます。在庫が増加するということは、企業が想像した以上に需要が減少していることの裏返しでもあります。

テスラの需給マネジメントは今回のような特殊ケースも沈静化しており、素晴らしいと思います。

■ 資本配分

テスラは2020年に、株高を背景に公募増資を3回行い資金調達を実施しました。

公募増資とは、広く一般の投資家(不特定多数)を対象に株式を新たに発行し資金を調達することです。株式数が増加するということはつまり、既存株主の一株あたりの持分が減少する=EPSは縮小してしまう動きです。

一般的には、投資家からは嫌気されますが、調達した資金でさらなる事業加速する可能性を秘めているので、判断が難しい動きでもあります。

(ただし基本的に「ブックビルディング方式」は公募価格を決め投資家を集める良い方法、市場での募集(At the Market Offering=ATM)は投資家に売りを高値でぶつける方法なので基本的にNG、株価がその後上昇しない可能性あり。方式は売り出し目論見書やForm 8-Kで確認できます。)

SECより承認を受けた発行登録に基づき、新株発行枠を設定、新株購入契約を証券会社と締結し、同証券会社がマーケットの株式購入ニーズに対し機動的に新規発行株式の売却を行う手法はAt-The-Market(ATM) Offering と呼ばれ、米国企業が機動的に資金調達を行なうための手法の一 つである。(引用:経済産業省「バイオベンチャーの資金調達手法について」)

An “at-the-market” offering is an offering of securities into an existing trading market for outstanding shares of the same class at other than a fixed price on, or through the facilities of, a national securities exchange, or to or through a market maker otherwise than on an exchange. Therefore, the price at which securities are sold in an atthe-market offering will vary because it is based on the price of the securities in the trading market.(引用:モリソン・フォースター外国法事務弁護士事務所)

IPOした若い企業であれば、ガンガン調達してもらって、事業を伸ばしたりM&Aでシナジーある企業を買収して欲しいですからね。

2021年に入り、Zoom Video Communications(ZM)も公募増資をしていました。

ただし、自転車操業の企業の公募増資であればそれは明らかに注意が必要です。つまり、企業のビジネスモデルをしっかりと理解しておく必要があります。

テスラは2020年2月に約23億ドル(マスク氏が1000万ドル購入)、9月に約50億ドル、12月に約50億ドルの公募増資を実施しました。9月、12月にATMしてしまっています。

テスラ株を保有している株主からすれば「やりやがったな・・・」状態ですが、投資家に報いるべく、ギガファクトリーの建設や生産・販売を加速する用途にうまく充てて欲しいものです。

この時だけは長く持ってるテスラ株を叩き売ってやろうかと思ったね(笑)

■ 設備投資額

Q4-2020時点で$1.15Bとなっています。昨年同期は$0.412Bですので、2.8倍となっています。

FY-21ガイダンス

FY-21:

明確なガイダンスはありませんでしたが、納車台数は今後数年で年平均50%増の伸び続く見通しとの発表でした。

Q1-21:

Q1-2021の生産台数と納車台数はすでに速報で発表されています。

モデルS/Xの納車台数は2,020台(YoY+16.5%)。

モデル3/Yの生産台数は180,338台(YoY+107%)、納車台数は182,780台(YoY+142%)です。

半導体供給不足でこの台数・・・異次元すぐる・・・。

Q1-2021の合計生産台数は180,338台(YoY+76%)、合計納車台数は184,800台(YoY+109%)でした。モデル3/Yの販売がもう99%ですね。

2-3Q以降のアップデート後モデルS/Xの動向もウォッチしていきたいところです。

CANSLIM考察

「CANSLIM」は成長株発掘法の著者、ウィリアム・オニール氏の成長株の見極めに用いられる判断指標です。

オニール氏の理念は、①「CANSLIMを満たすかどうかで真の成長株かどうかを見極める。」②「株価チャートで売買のタイミングを測り大きな利益の獲得を狙う。」というものです。

これは要するに、「ファンダメンタルズ分析と株価チャートの両方を見よ!片方のみで分析を行うと投資を間違える」ということですな。

投資インフルエンサーのツイートだけ見てました〜!

それは人生を間違うぞよ。

また短期投資・中長期投資などと投資手法を分けず、「正しい銘柄を正しいタイミングで売買する」としています。

短期投資か長期投資かという選択はほぼないはずだ、ということです。

まずは、CANSLIMを通して、テスラはオニールが定義する「成長株」と言えるのかどうかを見ていきましょう。

筆者が行った判定結果は以下の通りでした。

■━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━■

C:◯

A:X

N:X

S:△

L:◯

I:◯

M:◯

■━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━■

ここまでイノベーティブな会社は、「買いでしょ!」と思ってしまいますが、オニール流の銘柄選定法ではそうはいきませんでした。全てが◯の最高の企業を探さなければなりません。

企業が大化けするかどうかは置いといて、「株で勝つ」には投資銘柄として該当しないということです。

ここまで厳しく銘柄を見るのは、米国株銘柄は6,000以上もあるのだから、最高の銘柄を探すべきである、ということですね。

雰囲気で買わせてくれない巨匠、オニール殿・・・。

それぞれの判定の解説は以下の通りです。

■ C(=当四半期のEPSと売上) ◯

C(=Current Quarterly Earnings)を見ていきます。

当四半期のEPSが前年同期比で大きな伸び率を示しているかどうかを見ます。

最低目標は25〜30%です。より保守的に見るのであれば40〜500%です。

TSLAのQ4-20のEPSはYoY+95%でした。大幅にクリアしているので、C(=Current Quarterly Earnings)は「◯」です。

!!!! 95%!!!!

■ A(=年間EPSの増加) X

次はA(=Annual Earnings Increase)です。

年間EPSが過去3年連続で増加しているかどうか、増加率が25〜50%以上の銘柄かを見ていきます。

2年目のEPSが下がっている銘柄は除外されます。また、企業のROEが最低でも17%を超えているかどうかをチェックします。

ここでは以下の2つを見ていきます。

■━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━■

⑴ 年間EPSが過去3年連続で増加しているか?

⑵ 企業のROEが最低でも17%を超えているか?

■━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━■

テスラを見ていきます。

⑴ 年間EPSが過去3年連続で増加しているか?

■━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━■

2017年(参考):$ -1.80

2018年:$ -0.27(NA)

2019年:$0.03(+900%)

2020年:$2.24(YoY+7,367%)

■━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━■

3年連続増加である点は「◯」。増加率は2017年-2018年がマイナスなので測れません。

アナリストのコンセンサス予想(2021年4月10日時点)は翌年EPSの上昇を見込んでいます。

■━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━■

2021年:$4.22(YoY+88.4%)

2022年:$5.75(YoY+36%)

■━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━■

(Yahoo Finance:Tesla, Inc. (TSLA)/Earnings Estimate)

常にアナリストが上昇を見込んでいることが大切です。率はあくまでも見通し(=個人的な意見)です。しかし、2021年のEPSは昨年の2倍近くを見込んでいるのは強気に見えますが、達成できずに転んだ時は痛そうです。

アナリストは保守的に見積もるのが普通だけどね。

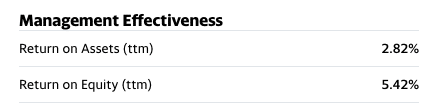

⑵ 企業のROEが最低でも17%を超えているか?

次にROEです。最低でも17%を超えているかどうかをチェックします。

テスラの直近12ヶ月(=ttm)のROEは5.42%です。EPS成長率はokですが、A(=Annual Earnings Increase)は「×」ですね。

(Yahoo Finance:Management Effectiveness)

■ N(=新興企業、新製品、新経営陣、正しい株価ベースを抜けて新高値) X

N(=New Products, New Management, New Highs)を見ていきます。

株価が驚くような上昇を見せるには何か新しいもの(収益増加率を加速的に伸ばす原動力)が必要です。

⑴ 中国モデルY順調、モデルS/Xもアップデート順調

直近のプレスリリースでこれは確認していきます。

■━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━■

2021年1月2日発表:上海でのモデルYの生産開始、納車が開始予定。

2021年4月2日発表:中国でのモデルY好評。フル生産体制に向けて推進中。新型のモデルSとモデルXも非常に好評、生産拡大初期段階入り。

■━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━■

ギガ上海(工場)で生産されるモデルYが好調。世界一の自動車大国・中国でも生産を拡大していく意向が読み取れます。今後も中国でのシェア拡大争いも要チェックです。

ちなみにアジア市場への製品はギガ上海で生産しています。アジアでモノを売るならアジアで作る。簡単に聞こえますが、これを実際に実現しているのは偉業です。ヨーロッパの人々に向けてギガベルリンも建設中。

日本ではこの背景もありモデル3も値下げ、日本では補助金も相まって爆売れとのこと。

こんなにサクサク工場立ち上げて成功するもんなんだっけ・・・?(笑)

新型モデルS/Xも順調にアップデートが行われてるようです。大衆向けから高級車購入層まで幅広く獲得していく本格路線も近いですね。

その他メディアの情報も一応拾っておきましょう。

⑵ トヨタ自動車とテスラの最提携(リーク記事、ガセの可能性あり)

テスラは車載コンピュータとソフトウェアのみ提供。車体はトヨタ自動車が作るとされています。

ソフトウェアですでにトップEVメーカーに追いつけない状況のトヨタとしてはメリットが大きそうです。

AutoPilot(自動運転システム)を売り捌き定額課金のビジネスモデルへの本格移行が実現すれば、テスラにとっても将来メリットになる可能性があります。

昔はトヨタもテスラの株主($50million)になり、Rav4 EVを作って米国で発売した時代があったんですけどね。2012年でした。そこまで売れず2014年に生産中止、テスラ株を全量売却し提携終了、EV撤退。

The two companies intend to form a specialist team to further those efforts. TMC has agreed to purchase $50 million of Tesla’s common stock issued in a private placement to close immediately subsequent to the closing of Tesla’s currently planned initial public offering.(引用:Tesla Motors and Toyota Motor Corporation Intend to Work Jointly on EV Development, TMC to Invest in Tesla)

⑶ AutoPilot(自動運転システムは2021年にレベル5までいける?)

現在テスラで面白い取り組みなのは、自動運転を可能にするソフトウェアの進化に特化していることです。

自動車メーカーといえば「何が変わったのかよくわからんモデルチェンジ(失礼)」をしてCMなど大々的に広告を打ち、買い替えさせるビジネスを長年やってきています。テスラは既存の出回っている車にソフトウェアを搭載し、そのソフトウェアを進化させるビジネスモデル(月額課金など、粗利率は跳ねる)を近い将来メインのモデルにしていくと思います。iPhone内の課金アプリというイメージです。

このビジネスモデルの本格移行は一気にテスラの株価を押し上げかねません。

とはいえ、まだまだ自動運転は黎明期。まずは電気自動車自体のシェア拡大に合わせて、販売台数を増やすことがこれから数年のテスラの使命かと思います。

ちなみにマスク氏は2021年中に自動運転レベル5を実現すると語っています。

業界の方々の話を聞くとそれは流石に無理では、という声が多いですが、こちらも実現した時は大きなニュースになること間違い無しでしょう。

(引用:国土交通省「自動運転システムの定義等」)

現在のテスラの自動運転システムの進捗は以下の通りです。

複数のソフトウェア・アップデートをリリースしユーザーベースが拡大。「Dojo」(カメラ映像データ処理、ニューラルネットワーク学習高速化)も開発継続。

Over the last few months, we released multiple software updates to our FSD City Streets beta testers.1 With each iteration, the system is becoming more robust, resulting in the widening of our user base. We continue to work on the development of our Dojo supercomputer. This computer is designed to process video data from our fleet and train our neural network at an extremely fast rate.

2021年4月12日現在、モデルXにレベル2を搭載中。レベル3搭載の車両の販売時期については、公表に至っておりません。

⑷ ARK INVESTによるテスラの未来への見解

未来の見通しについては、5年前よりテスラに投資をし、2020年に異次元のリターンを挙げた「ARK INVESTの見解」は以下の通りです。

ARKのファンドマネジャーといえば、あの「ハイリターンならキャシーにお任せっ!」でお馴染みキャシー・ウッドですね。

(「テスラ株で儲けた金でテスラ車を買う」を体現するキャシー(嘘))

最高のシナリオは株価$4000。現在株価の6倍程度。最悪でも$1500です(2.25倍)。超強気です。

(ARK’s Price Target for Tesla in 2025)

2025年でEVの年間500万台〜1000万台(売上$234B〜$367B)、ロボットタクシー売上が$327B。株式投資はしっかりとニュースが出て、株価に勢い付いたところで買うのが王道なので、あまり未来への期待についての考察はしないでおきます。

N(=New Products, New Management, New Highs)は「×」です。

判断に個人差はあると思いますが、ギガ上海が堅調に進んでいること、半導体不足の中、強い納車台数を叩き出しています。

しかし、CANSLIMの「N」は株価チャートが正しく形成されたベースから抜け出て新高値をつけ始めた銘柄を買うべきとされているので◯にしたくてもできませんでした。

オニール厳しすぎワロタ。

今後の自動運転システム関連のニュースなどで、新高値まで一気に吹き上がって欲しいところです。

昨年は常に新高値みたいな状況でしたから、文句なく「◯」だったのでしょう。

■ S(=株式の需要と供給) △

S(=Supply and Demand)を見ていきます。

Sは以下の複数項目があります。一つずつチェックしていきます。

■━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━■

⑴ 浮動株比率(大企業(米国基準で時価総額100億ドル以上)であれば経営陣が1-3%、中小企業であればそれ以上が望ましい)

⑵ 自社株買いをしている企業かどうか。

⑶ 企業の負債比率が低く推移しているかどうか。

⑷ 直近の出来高(機関の大きい買いが確認できるか)

■━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━■

⑴ 浮動株比率

例えば、発行済株式数が5,000万株ほどの比較的供給量の少ない銘柄ならある程度の買いが入ります(その分リスクも隣り合わせです)。

テスラの総発行株式は959.9百万株です。(9億5千990万株)

(2021年4月10日時点)

(marketsmith:shares outstanding of Tesla)

数々の公募を経て(笑)、小型株でもないのでやはり株式数は多いよの。

テスラの浮動株の数を見ていきます。

大企業(米国基準で時価総額100億ドル以上)であれば経営陣が1-3%、中小企業であればそれ以上が望ましいです。

企業として株価上昇に対する努力への期待度を示します。

■━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━■

・Shares Outstanding(総発行済株式数):959.9百万株

・Float:(浮動株式数):739.1百万株

・浮動株比率:75.7%

■━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━■

テスラの時価総額は2021年4月10日時点で6,498.40億ドル(約65兆円)なので大企業です。

同社の浮動株比率は75.7%。経営陣、もはや株持ちすぎじゃないでしょうか。

Yahoo FinanceでもAll Insiderが19%となっていますので(完璧に数字はハマりませんが)、やはり経営陣がテスラ株を握っており、今後も期待して良さそうです。

(Yahoo Finance:Major Holders)

⑵ 自社株買いをしている企業かどうか?

上記「財務状況」の項目でも触れましたが、オニール流の「自社株買いをしている企業が望ましい」という点については、テスラは満たしていません。アップルやペイパルのように積極的な自社株買いは行わず、まだまだ公募増資のステージです。

とはいえ、2020年2月公募時にマスク氏が1000万ドル、テスラ役員のラリー氏が100万ドルと規模は大きくないものの、経営陣が自社の株を積極的に購入している点は好感が持てます。

⑶ 企業の負債比率が低く推移しているかどうか?

最後に、総資本に対する負債比率の低い企業かどうかを見ていきます。

過去2-3年で負債比率が減少していれば、利息支払い費用が削減されEPS向上が見込まれます。

特にIPOしたばかりのグロース株は収益が小さいため、この利息費用のインパクトが大企業に比べて大きいので、しっかり見ておく必要があります。

(Tesla:Unaudited Condensed Consolidated Balance Sheets)

■━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━■

■ 2020年

総資本:52,148 million

負債:28,418 million

負債比率:54.5%

■ 2019年

総資本:34,309 million

負債:26,199 million

負債比率:76%

■ 2018年(10- Kの数字を引用)

総資本:29,740 million

負債:23,427 million

負債比率:78.8%

■━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━■

簡易的ではありますが負債比率は年々減少しています。2018年の負債比率が79%は衝撃的ですね。

公募で多額の資金調達をしたこともあり、かなり財務健全性が改善してきています。

⑷ 直近の出来高(機関の大きい買いが確認できるか)

2021/3/4、3/5に集中的に売られています。これは機関投資家の売り抜けと判断できます。

4/5に多少出来高の大きい買いが見えましたが、その後は出来高は大きくなっていません。球が足りない状況と捉えられそうです。

結果として、大型の自社株買いなどありませんが、経営陣が株式を大量に保有しており、負債比率も減少傾向。

S(=Supply and Demand)は、あまり曖昧な判断は好きではありませんが「△」でしょうか。

■ L(=主導銘柄か、停滞銘柄か) ◯

業界内で最高の業績を記録しているかどうかを測る「L(=Leader or Laggard)」を見ていきましょう。

ここでは業界内上位2-3銘柄に入っているかどうかを判断します。

これは、レラティブストレングス指数が80〜90代かどうかで判断をします。

レラティブストレングス指数とは、ある特定の銘柄の値動きを市場の残りの銘柄の値動きと過去五二週間にわたり比較するものです。 各銘柄に一~九九の数値が割り当てられ、高ければ評価が良いと判断されます。

2021年4月10日時点でテスラのRS Rateは94でした。

銘柄検討を実施する大前提となる80の数字を上回っています。

テスラは文句なく、L(=Leader or Laggard)「◯」です。因みに、競合の「NIO」はなんと98でした。

■ I(=機関投資家による保有) ◯

I(=Institutional Sponsorship)を見ていきます。

株価を押し上げるには大きな需要が必要です。投資信託、年金基金、ヘッジファンド、保険会社など。

機関投資家に保有されている銘柄であるかどうかが非常に重要になります。

また、その機関投資家は高いリターンを出す優秀な組織体(ファンド)なのか?という点も大切です。

見極め方として、最近の四半期で保有する機関投資家の数が着実に増加しているか、株主数が著しく増加しているか。

また株主となった機関投資家は誰なのかまで詳しく調べます。

「優秀なファンドが大人買いしているか」を満たさなければならないのでかなり高度な判定です。

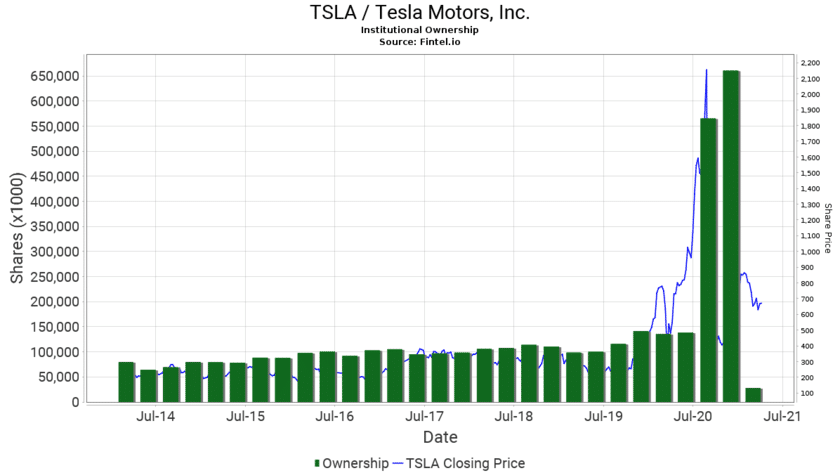

まずはテスラの機関投資家保有株数の直近の動きです。

(引用:Fintel「Institutional Ownership and Shareholders」)

2020年7月以降、機関投資家の保有分は増加しています。12月のS&P500組み入れも大きな要素となっています。

2021年に入り直近の動きは上記のグラフでは追いきれませんが、株価チャートの出来高からは大きな機関投資家の売り抜けの兆候は見られません(多少は機関は抜けているものの致命的な大きさではない)。

機関投資家が購入を続けていることがもう少し明確に確認できればいいのですが、また、情報をアップデートしていきます。

直近四半期(Q4-2020)で著しく機関投資家保有分が大きくなっているという訳でもなさそうです。増えてはいます。

参考までですが、以下はMarketSmithで確認できる、テスラに投資をしている機関投資家の数です。

■━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━■

Mar-20:1,412

Jun-20:1,682

Sep-20:1,970

Dec-20:2,448

■━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━■

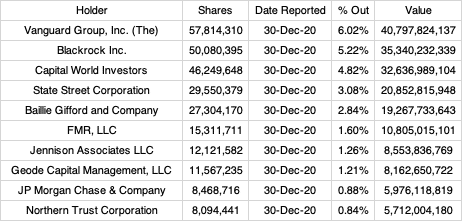

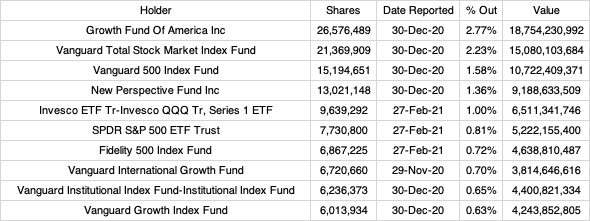

直近の株主は以下の通りです(Yahoo Finance:Holders)。

Top Institutional Holders

Top Mutual Fund Holders

インデックスファンドが上位に名を連ねます。

・Vanguard Group, Inc. (The)

・Blackrock Inc.

ベンチマークを超えるリターンを超えることが使命とされるのがアクティブファンド。

テスラ保有筆頭アクティブファンドである「Growth Fund Of America Inc(AGTHX)」の10-year average annual return (%)=14.96%となっています。S&P500の過去30年の換算1yrリターンの10%程度を上回っているため、優秀ファンドといえるでしょう。

直近四半期(10-12月)で機関投資家の保有数量が大幅に増加し、優秀なファンドにも購入されているので、I(=Institutional Sponsorship)は「◯」という判定になるでしょう。

■ M=(株式市場の方向) ◯

M=Marker Directionはテスラ株に関わらず全銘柄に関わることですので、週刊でレポートを作成していますのでそちらを参考にしてください。

「米国大返し〜US Stock Market Magazine」

「強気相場」であれば、グロース株も積極的に投資可能です。4月25日現在は強気相場です。

2021年4月11日時点の株価チャート

(MarketSmith:TSLA stock chart as of apr.11)

2021/3/4、3/5に集中的に売られています。これは機関投資家の売り抜けと判断できます。

4/5に多少出来高の大きい買いが見えましたが、その後は出来高は大きくなっていません。球が足りない状況と捉えられそうです。

どこかで機関投資家の大きな買いが起こるタイミングまで、オニール流では基本的には手出し無用です。

機関の大きな買いが起こるタイミングは、まずは決算(毎回決算チェックをするのはこのため)、または大きなGood Newsが必要です。

ビジネスモデルを分析してしっかり理解するのは、このニュースが良いものなのかどうかを判断できるようになるためです。

ー以上ー

ここから先は

¥ 500

この記事が気に入ったらサポートをしてみませんか?