【TSMC】世界最強のファウンドリ企業である台湾セミコンダクター・マニュファクチャリングを事業内容、株価チャート、業績・決算から分析する!半導体産業にも詳しくなろう!

(このマガジンは取り上げた企業の投資を推奨する意図は全くないことを改めて確認いたします。企業の業績チェック、ビジネスモデル、新着ニュースをシンプルに定点観測する読み物です。)

ワシらのマガジンで分析した米国企業については以下の目次で纏めておるぞ!

今回の記事はTSMCの銘柄解説じゃ!主に事業概要やビジネスモデルについて読んでいただきたい!

最新決算と最新のCANSLIM分析は順次上記の目次につけたしてゆくぞい!

![]()

今回は世界最強のファンドリ企業であるTSMCについてお伝えしていきますTSMCは半導体産業を語る上で欠かせない企業となっています。

前回紹介したNVDAとは競合というよりは、垂直分業している企業ぞ!NVDAからの流れでTSMCを分析しようという流れになったんじゃ!

![]()

半導体株投資をする上でTSMCは必須の企業といってよいでしょう。ファウンドリ業界の世界シェアは50%超となっています。

競合はサムスンやグローバルファウンドリーズですが追随を許さない状況となっています。本日はTSMCが行なっているファウンドリとは?

という観点から、TSMCの事業モデルと競合優位性を含めて、オニール流のCANSLIM分析を施していきたいと思います。

TSMCについてはワシ信太郎(@nobutaro_mane)が担当していくぞ!決算の度に速報記事をだしていくゆえフォローしておいてくれると嬉しいぞい!

![]()

1.会社概要

企業名:Taiwan Semiconductor Manufacturing Company Limited

本社:Hsinchu Science Park, Taiwan

設立年月日:1987年

IPO:1997年(NYSE)

事業概要:半導体の製造業

初めてNYSEに上場した台湾企業となっておるぞ!

![]()

2.TSMCの歴史

ではTSMCの歴史について見ていきましょう。

1987年:Morris Changによって台湾で世界初の半導体ファウンドリ専業企業として設立

1993年:台湾証券取引所に2330として上場

1997年:台湾初のニューヨーク証券取引所に上場

2011年:市場の強い需要に対応するため生産能力を30%拡張

2013年:Changが引退しMark LiuとC. Weiが共同CEOに就任

2014年:予想を上回る需要を予測した後35億ドル規模の増資を実行。この頃からアップルに半導体を卸しており現在最大の顧客になっている。

2020年:時価総額は45兆円程度となり一時的に世界時価総額ランキングでベスト10入り。米国アリゾナ州フェニックス市の当局は、TSMCが同市に120億ドル規模のチップ工場を建設する計画を承認。

以下は創業者のMorris Changです。

創業者のMorris Changの経歴は以下ですが、凄すぎてちょっと辛くなりました。

1949年ハーバード大学に入学するために渡米

1952年にマサチューセッツ工科大学(MIT)で機械工学の学士号

1953年には修士号を取得

1955年、当時シルバニア・エレクトリック・プロダクツ社の半導体部門として知られていたシルバニア・セミコンダクター社に入社。

1958年には、当時急成長を遂げていたテキサス・インスツルメンツ社に転職

1961年には同社のエンジニアリング部門のマネージャーに就任

1964年に会社からの経費でスタンフォード大学で電気工学の博士号を取得

1983年までに同社のグループ副社長まで昇進

1984年にGeneral Instrument Corporationの社長兼最高執行責任者に就任

1987年にTSMCを設立

ちょっと凄すぎて何いってるかわかりませんでした(笑)

こんな経歴の殿方と結婚して玉の輿に乗りたかったです!

![]()

(わしじゃ不満ということか!!)精進します。。

![]()

現在のCEOの一人であるMark Liuの経歴は以下の通りです。

1983年から1987年

インテル・コーポレーションで、インテル・マイクロプロセッサーのシリコンプロセス技術を開発していた。

1987年から1993年

AT&Tベル研究所の高速エレクトロニクス研究所のリサーチ・マネージャー。 2

2000年

TSMCが買収したWorldwide Semiconductor Manufacturing Corp.の社長に。

2012年

TSMCのCOO(最高執行責任者)に就任

2013年

C.C.Weiとともに共同CEOに就任した

2018年

TSMCはトムソン・ロイター・トップ100グローバル・テクノロジー・リーダーの地位を獲得。

2020年

Industrial Technology Research Instituteの受賞者に選出

Liuは現在以下の役職も牽引しています。

台湾半導体産業協会(TSIA)の会長

マサチューセッツ工科大学のPresidential CEO Advisory Board

カリフォルニア大学バークレー校工学部のEngineering Advisory Board

スーパースターのバトンタッチお見事ですね!!

![]()

3.そもそもファウンドリとは?

まず、TSMCのビジネスモデルに入る前にTSMCが従事するファウンドリというのが、どのような産業なのかお伝えしていきます。

3.1 ファウンドリは半導体受注製造業

一言に半導体企業といっても、様々な種類があります。

因みに半導体ってそもそも何?という方は前回のNDVAの記事をみてくれるとわかりやすいですよ!まあ要はICチップのことを半導体と慣用的によんでるんですけどね!

![]()

設計から製造まで一貫して行うインテルやサムスンみたいな体力のある企業もあります。

ただ、基本的にはNVIDIAやAMD、Qualcommのような設計を行う企業と、今回のTSMC、UMC、グローバルファウンドリーズのような製造を行う企業で垂直分業がなされています。

何故分業しているんですか?

![]()

各工程で莫大な研究開発費がかかるからの!インテルのような大企業でない限りは一つの分野に集中投資した方が他社に優位性を持った製品をリリースできるんじゃ!

因みにIntelやSamsungのような設計から製造まで行う企業のことをIntegrated Device Manufacture (IDM) というておるぞ!

![]()

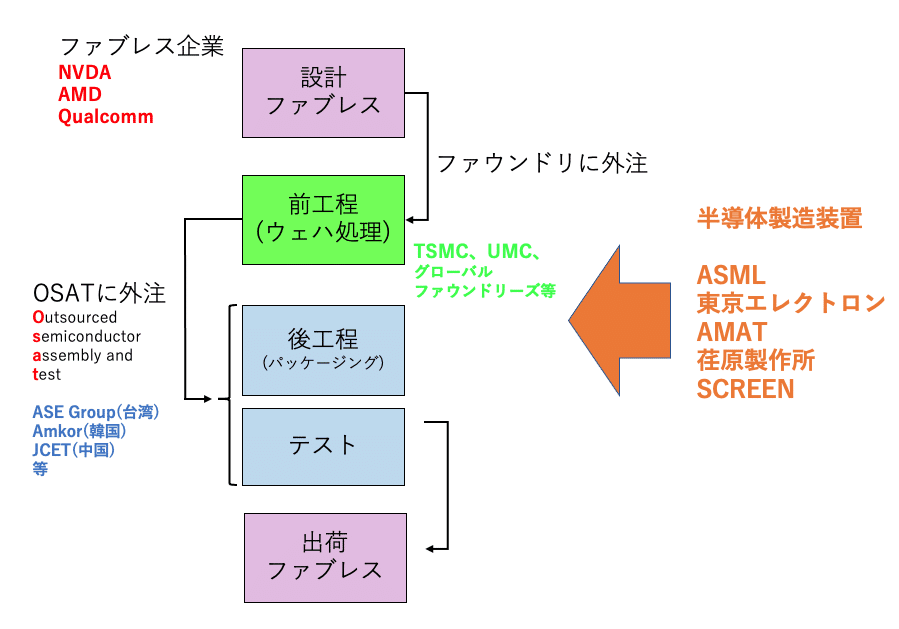

更に細かく分けると以下の通り製造工程も前工程と後工程に分かれます。

設計(ファブレス企業)

↓

前工程: (ファウンダリ)

設計した回路を実際にシリコン(ウェハと呼ばれる)に作り込む

↓

後工程: (OSAT)

回路が作られたウェハを一枚一枚チップとして切り出してパッケージ

↓

テスト工程: (OSAT)

最終完成品としてちゃんと動くか確認する

↓

顧客へ出荷(ファブレス企業)

分かりやすく図にすると以下となります。

東京エレクトロンは半導体の製造装置を作っている企業なんですね!

ただ、なんかTSMCってただのファブレス企業の下請けのような気がするんですが….。

![]()

バカモン!あなどるでない!ウェハの作り込みには相当な技術が必要なんじゃ!これは次のTSMCの強みの項目で見ていこうと思うぞ!

![]()

要はTSMCはNVIDIAのような設計企業(ファブレス)から受注して、後工程のOSAT企業に発注しているということを理解いただければと思います。

それでは、TSMCが製造を担うウェハとは何なのでしょうか?

3.2 半導体製造前工程とは?

ではTSMCが担う半導体製造の前工程とは半導体基板のウェハーに設計企業が設計した回路を実際に作る作業です。

具体的には以下のプロセスを踏みますが特にこの記事は科学記事ではないので、へーそうなんだという感じて捉えていただければと思います。(参照:エコノミストオンライン)

そして作られた回路が描かれたウェーハをカットするのが後工程ということになります。これは先ほどの通りOSAT企業が担います。

ではTSMCのファウンドリ事業についてみていきたいと思います。

4. TSMCのファウンドリ事業とは?

ではTSMCのファウンドリ事業についてみていきましょう。

4.1 シェアが圧倒的

まず、特筆すべきな点はTSMCのファウンドリ事業のシェアです。

なんと55%のシェアを握っておるんじゃ!世界の時価総額における米国株みたいじゃな。

![]()

4.2 技術力が圧倒的で参入障壁が非常に高い

ファウンドリ企業の中でTSMCのレベルは群を抜いています。

半導体製造という点で、あの半導体の巨人インテルの2年から3年先を言っています。半導体製造技術で最も重要なのが配線の幅です。この幅のことをナノメートル・プロセスといいます。

TSMCは現在世界で唯一5ナノメートルプロセスを実現しています。2022年には更に細かい3ナノメートルを製造予定としています。

以下、インテルと比べると圧倒的な差があることがわかります。

もはや競合していたインテルからも受注するほどになっておるぞ!

![]()

TSMCは下半期、7ナノ生産能力の一部の6ナノへの転換が始まる。今年は6ナノと5ナノが量産入りし、4ナノと3ナノは22年に量産入りする予定で、インテルとの差はさらに広がることになる。

米金融大手のサスケハナ・インターナショナル・グループ(SIG)のアナリストは、インテルがTSMCに追い付く可能性は少なくとも今後5年間はほぼないと指摘した。

インテルは外部への生産委託を拡大する方針で、自社生産から撤退する可能性があるとの報道も出ている。観測によれば、インテルはファウンドリー世界最大手の台湾積体電路製造(TSMC)と、来年の新製品の6ナノでの生産委託で合意したとされ、従来ロー~ミドルエンド製品が中心だった生産委託が、最新製品にまで拡大することになる。

参照:Y's Consulting

因みに2018年の時点で以下の記事がでており、グローバルファウンドリーが最先端技術の開発から撤退し、Samsungは本業ではないのでTSMCにファウンドリ事業で太刀打ちできない状況になっていました。

半導体チップの製造受託企業(ファウンドリー)大手の米グロバ―ルファウンドリーズ(GLOBALFOUNDRIESが、最先端技術である7nm FinFETプロセスの開発を無期限停止すると発表した。開発を継続して、設備投資しても、投資回収に見合った需要がないというのがその理由である。同社は7nmより微細なプロセスの開発も行わない。これによって、最先端技術でのチップ量産に意欲を見せるのは、台湾TSMC、韓国サムスン電子(Samsung Electronics)、米インテル(Intel)の3社となった。

ただし、SamsungとIntelは、ファウンドリー事業は行っているものの本業ではない。このため、多くのファブレスメーカーにとって最先端の半導体プロセスを利用した製造委託は、TSMCしか選択肢がなくなった。微細加工技術の伸びしろを増やすEUV露光が実用化(既に実現)に向かい、半導体チップのさらなる進化に道が開いた状況でのファウンドリー大手の撤退は、衝撃的な出来事である。

参照:日経Tech

つまりTSMCの一強ということですね!

![]()

更に上記で記載されておるEUV露光装置を用いた量産化にも世界で初めて成功しておるぞ!(EUV露光装置自体はオランダのASMLという会社が量産しておる)

![]()

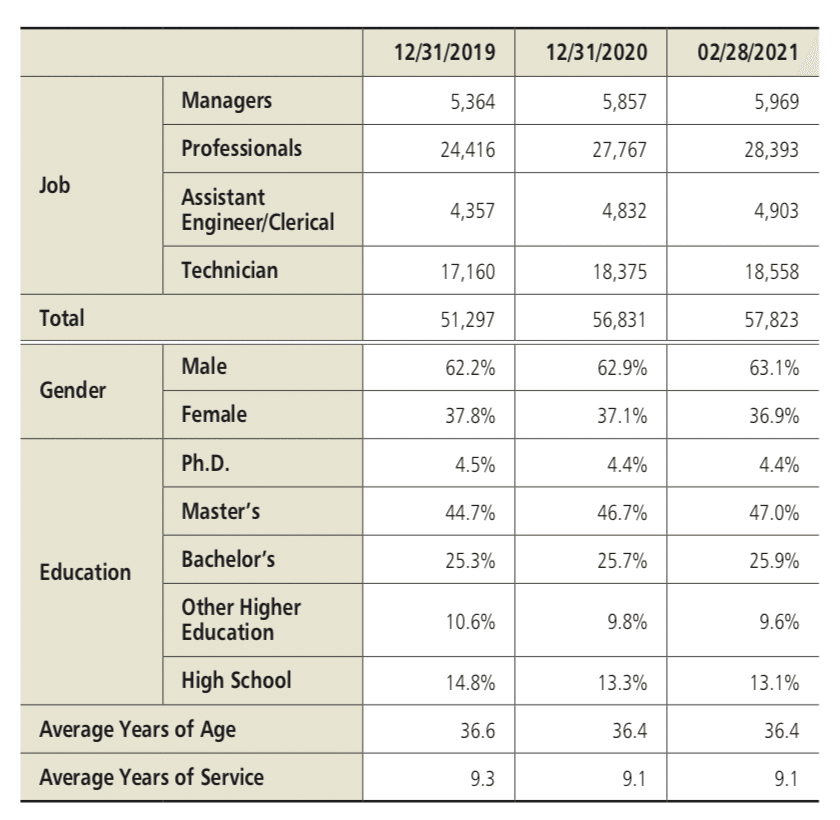

TSMCは既にAAPL、NVDA、AMDをはじめとして世界600社からの受託生産をおこなっており、更に社員の 50%が修士号取得の技術者です。更に平均年齢も36.4歳と若い理系が多いので期待がもてますね。

今から初めてTSMCにファウンドリとして対抗するのはほぼ不可能な状況で独占的な地位を築いています。

ファウンドリは設備投資や研究に多額の費用を有するので参入障壁も高く今後もファウンドリ業界の中での圧倒的な地位は拡大継続していくことが見込まれます。

4.3 研究開発費が圧倒的

NVDAなどの設計企業と同様に、製造を行うファウンドリ企業も多額の設備投資が必要となります。

TSMCは以下の通り継続的に研究開発を行い、今の5nmを3nmまで小さくするだけにとどまらず様々なプロジェクトの実現に向けて積極的に研究開発をおこなっています。

以下は投資家向けの説明資料の和訳です。

技術面でのリーダーシップを維持・強化するために、当社は研究開発に多額の投資を続ける予定です。先端CMOSロジックについては、TSMCの3nmおよび2nmのCMOSノードの開発が順調に進んでいます。

さらに、2nm以降のノード、3Dトランジスター、新しいメモリー、低Rインターコネクトなどの分野に焦点を当てて、探索的な研究開発を強化しており、これらは多くのファブレス企業に供給するための強固な基盤を確立するために順調に進んでいます。TSMCは、3DICのアドバンスト・パッケージングにおいて、CMOSロジック・アプリケーションをさらに強化するために、エネルギー効率の高いサブシステム・インテグレーションとスケーリングのためのイノベーションを開発しています。5GやスマートIoTアプリケーションを目指し、RFや3Dインテリジェントセンサーなどの新しい特殊技術への注力を強化しています。2017年に設立されたコーポレートリサーチ機能は、8年から10年を超える長期的な視点で、新規材料、プロセス、デバイス、ナノワイヤ、メモリに引き続き注力しています。また、学界や業界のコンソーシアムを問わず、外部の研究機関との共同研究も継続しております。

参照:TSMC

あえて言おう。何をいってるか途中からわからんが、とりあえず半導体製造の未来を切り開いていっているという理解で良いと思う。

![]()

年々研究開発費は増加の一途をたどっており、アクセルを緩める気がないことが伺えます。

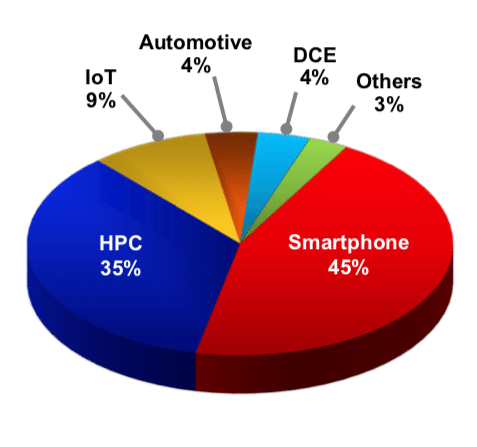

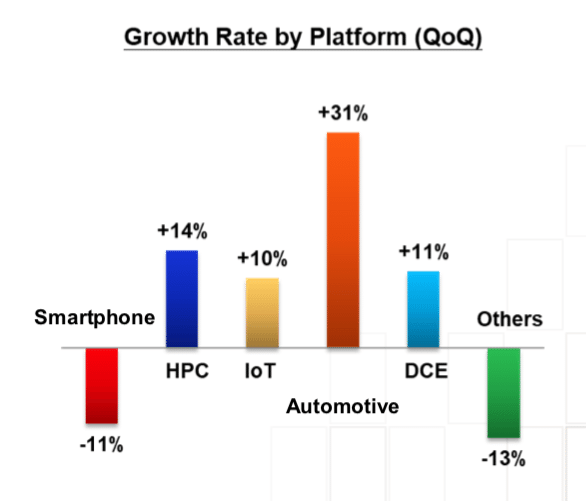

4.4 TSMCの収益分野

ファウンドリとして独占的な強みを持っていることをみてきたが、では収益はどのような構成になっているかプレスリリースを元にみていこうぞ!

![]()

まず技術別でみると7ナノメートルプロセスが現在の主役となっています。

ただ新しく開発された5ナノメートルプロセスも徐々に収益貢献を始めています、

また、事業別という観点ではスマートフォンとHPCが主役となっています。HPCとはHigh Performance Computerのことです。

ただ、成長は自動運転向けが最も勢いがあります。IoTや自動運転が今後の成長の鍵となるでしょう。

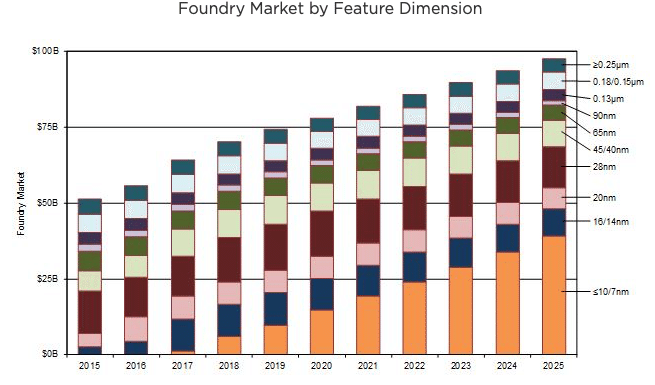

4.5 半導体の市場規模の行方が鍵

先ほどお伝えした通り、もうファウンドリでTSMCに対抗できる企業は実質ありません。ということは重要なのは半導体市場全体の動向ということになります。

今までは半導体の成長の牽引役はパソコンやスマートフォンでした。先ほど見てきた通り、現状大きなポーションを占めているのはスマートフォンとPCでした。

しかし、半導体は技術革新そのものが大きな需要をもたらす業界といえます。今後半導体の成長を牽引するのは以下の領域です。

✅IoT (Internet of Things)

✅人工知能

✅自動運転

✅5G

いずれも超成長事業分野であることに間違いありません。これらの分野に演算処理を行う半導体は必要不可欠な製品なのです。

特に自動車が5Gネットワークに接続されて自動運転や電動化を行う上で半導体は非常に重要な役割を担うことが期待されています。

ファウンドリーのMarketは2020年時点で$78Bですが、年率4.6%で成長して2025年時点で$97.5Bとなることが見込まれています。

小さいナノプロセスメーターの需要が増加していっています。

このうちの50%以上がTSMCの売上となることが想定されるわけです。

確かに市場規模は大きいがCAGR(年率成長)が4.6%というのは魅力的な市場なのか?という疑問符はつくの。

![]()

ただ、2020年9月に発行されたIC Insightでは年率9.8%に加速することが見込まれています。

From 2019 through 2024, pure-play foundry sales are forecast to display a compound annual growth rate (CAGR) of an 9.8%, 3.8 points more than the 6.0% CAGR displayed from 2014-2019

以下が売上の予想ですが、IDMとは設計から製造まで行うインテルやサムスンのことをさします。

一方、純粋にファウンドリを行うTSCMをはじめとした専業企業は赤のPure Play Foundry Salesとして表されます。

Pure Play Foundryは2020年時点$67.7Bの売上高でしたが、2024年時点では$90.9Bとなることが見込まれています。

いずれにせよ、市場として劇的に伸びるフェーズではなさそうよの、、

![]()

5.TSMCの業績推移

それでは肝心の今まで発表された2021年3月末までの決算の内容をみていきましょう。

5.1 順調に伸びる売上

まず事業が伸びている場合は売上高の規模が順調に伸びていきます。以下はTSMCの過去からの売上高の推移と売上高成長率の四半期成長率です。

売上高は2019年に萎みましたが、コロナショック後に成長率は加速し直近は20%を超える成長率を実現しています。

ところで何故2019年は売上高が減少したんですか?

![]()

半導体市場全体の問題があったんよの

![]()

2019年は日中貿易摩擦の影響で半導体市場全体が大きく落ち込みました。以下は2019年6月4日の日経新聞の記載です。

2019年の市場規模が4120億ドル(約44兆円)と、前年比12%減るとの予測を発表した。昨年秋時点の前回予測では2.6%の成長を見込んでいた。米中貿易摩擦などにより景気が不透明感を増しており、電子機器などの需要が落ち込むとみている。

減少率はリーマン・ショック後の09年(9%減)を上回る。IT(情報技術)バブルが崩壊した01年に32%減って以来の水準だ。

WSTSは予測を下方修正した理由として、米中貿易摩擦や英国の欧州連合(EU)離脱問題といった世界情勢の変化や、スマートフォン需要の頭打ちを挙げた。18年まで半導体を大量に調達してきた米データセンター事業者が在庫調整に転じるといった動きも重なった。

米中貿易摩擦のほかにもAppleのiPhoneが不調に終わったことも影響しました。

現在もTSMCの最大の顧客はAppleです。Appleの見通しはTSMCの売上高に大きく影響してくる状況になっています。

(参照) 【AAPL】時価総額世界最大のアップルの株価見通しを最新決算を踏まえてオニール流のCANSLIM分析で紐解く!ビジネスモデルや自社株買についても詳しく解説。

5.2 営業利益と純利益も順調に推移

売上が成長していても利益が軟調であれば意味がありません。

以下は売上高に加えて営業利益と純利益の推移です。売上高に連動する形で上昇しています。

以下は「売上総利益率」「営業利益率」「純利益率」となっています。利益率はともに上昇して2020年に入ってから安定していることが読み取れます。

メーカーで純利益率が40%近くというのはとんでもないですね!また先ほどお伝えしたとおり研究開発にも余念がなくファウンドリの未来を切り開いていっています!

![]()

またROEはAAPLなどに比べると劣りますが、NVDAと同等の30%程度の素晴らしい数値を継続しています。

追ってオニール流のCANSLIM考察の項目でお伝えしますが、十分高水準といえる数値です。

5.3 EPSも堅調に推移

株主にとって最も重要なのは1株あたりどれほどの利益を上げてくれているかということです。1株あたりの利益を表しているのがEPSです。

純利益が堅調でも発行済株式数が増加しれいればEPSは下落します。以下はNVIDIAの株式数ですが近年は殆ど変わっていません。

結果としてEPSは以下の通り純利益と殆ど同じ動きとなっています。

落ち込んだ2019年を乗り越えた2020年に入って成長率は加速しましたが、直近は成長率も落ち着いてきています。

まあ、そもそもそこまで成長性が高いという市場でもないからの、安定的な成長を目指していくという感じじゃの!

![]()

6.今後のガイダンス:

株式市場にとって重要なのは未来の動向です。今後の見通しについて見ていきましょう。

6.1 会社発表の2021年2Qガイダンス

2Qの決算に関しては以下のガイダンスが発表されています。

わかりやすく表にまとめると以下になります。

営業利益ベースで13%-22%の成長と安定した成長率となっています。

6.2 アナリストの売上とEPSのガイダンス

それでは株式市場のアナリストたちがどのように見ているのかについても見ていきましょう。

(2021年5月8日時点)

2Qの売上高の予想は会社ガイダンスと概ね一致する内容となっています。

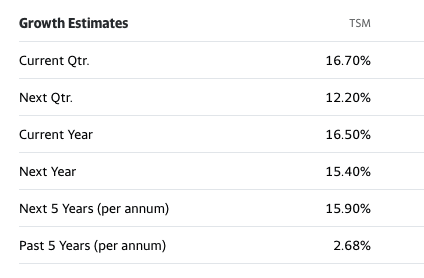

重要なのは会社ガイダンスでも発表されていなかったEPSの予想です。2Qと通年ともに以前に比べて見通しが悪化しているのはネガティブです。2QのYoY成長率は18.1%となっています。

ちなみに今後の見通しは以下の通りとなっています。今後5年の平均EPS成長率は15.9%となっています。

今まで見てきたグロース企業に比べると低いですが、市場自体の成長性から鑑みると妥当な水準ですね

7.企業独自のKPI:

TSMのKPIとしては研究開発費と各売上のセグメント毎の売上が挙げられます。

まず研究開発費ですが以下の通り年率30%以上の成長率を見せています。

売上の中の約8%という水準になっています。これは会社が発表する水準と同じです。また、先ほどもお伝えした通り、現状の売上高の比率は以下となります。

決算がでるたびに定点観察していきたいと思います。

8.財務状況とキャッシュフロー

財務の健全性とキャッシュフローについても十分に注視する必要があります。

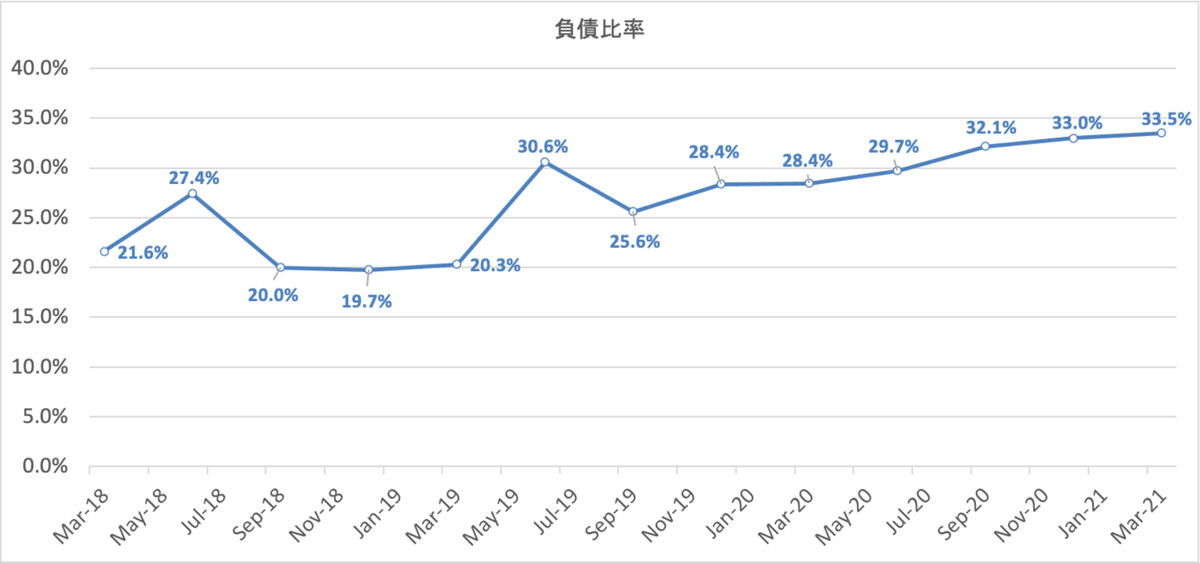

8.1 負債比率の推移

TSMCの負債比率は以下の通りとなっています。あまりレバレッジをはっておらず健全の財務諸表であるということができるでしょう。

また、売上高に占める支払い利息の率は0.2%という水準で利益を圧迫はしていません。

8.2 潤沢な営業CFを稼いでいる

次にお金の流れであるCash Flowです。

十分な営業CFを稼いでおり、そのCFを投資や設備投資に使用しています。また、基本的にお金は余っており健全なバランスシートを作る原動力になっています。

直近1Qは特に巨額の設備投資をおこなたため、投資CFが近年には珍しく営業CFを上回っています。

9. TSMCをオニール流に解析する!

オニールは米国では伝説として取り上げられているグロース株投資家です。彼の投資法はミネルビ二を含めてグロース株投資家が根底に組み入れています。

オニール自身が投資手法について完結に纏めた言葉があります。

われわれの投資手法は、強いファンダメンタルを持つ企業、つまり独自の新製品や新サービスによってもたらされた大きな売上と増益を見せる銘柄を見つけ出し、そのような銘柄が適切に形成されたベース期間から抜け出して強気相場で大きく上昇を始める前に、正しいタイミングで買うということだ

-オニールの成長株発掘法-

ファンダメンタルが良好な銘柄を良いタイミングで仕込む必要があるのです。そのファンダメンタル部分がCANSLIMです。

本日はCANSLIM分析を行った上でチャートについても見ていきたいと思います。

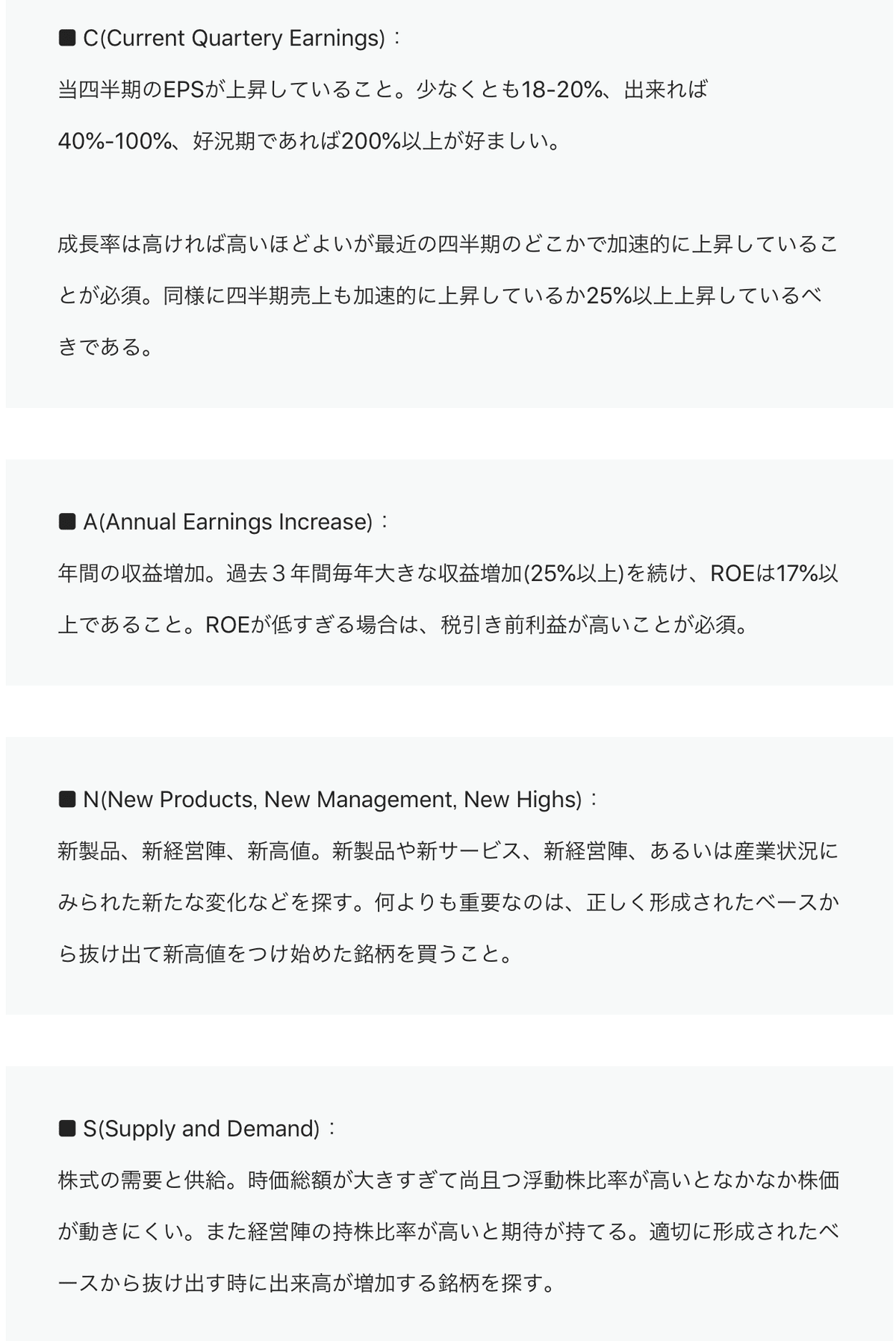

9.1 CANSLIMとは?

まずCANSLIMについてまとめたものが以下となります。

TSMCのCANSLIMは以下となります。

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

C:△

A:×

N:○

S:×

L:×

I: △

M:○

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

因みに5月9日時点でTSMのInvestors Business Daily上の総合評価は76点というレベルになっています。FBの94点、TSLAの90点、NVDA、AAPLの84点と比べると少し低い感は否めません。

9.2 C(=Current Quarterly Earnings)○

当四半期のEPSが上昇していること。少なくとも18-20%、出来れば40%-100%、好況期であれば200%以上が好ましいとされています。

直近のEPS成長率の増加幅が以前より高くなっている必要があります。TSMCのEPSの推移を見てみましょう。

直近のEPS成長率を含めた過去5四半期のEPS成長率は以下となります。

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

■ EPS推移

※YoY = year over year(前年同期比)

Q1-2020:$0.15(YoY +87%)

Q2-2020:$0.16(YoY +100%)

Q3-2020:$0.18(YoY +50%)

Q4-2020:$0.19(YoY +27%)

Q1-2021: $0.19 (YoY +27%)

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

2020/1Qつまり2020年1月の決算以降堅調に推移しています。ただ、やはり市場全体の成長率が急激でもないので成長率はグロース株の中ではおちついています。

また、売上高は直近決算で最低でも25%以上の年率成長が必要としています。以下の通り売上高の成長率は25%近辺で落ち着きつつあります。

「C」については魅力的なグロース株という水準だと物足りない感がありますので△とさせていただきます。

9.3 A(=Annual Earnings Increase)×

オニールは過去3年のAnnual EPSが増加している銘柄を選べとしてます。以下はTSMの年間ベースのEPSの推移です。

過去4年の平均EPS成長率は以下の通りとなります。

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

■ EPS推移

※YoY = year over year(前年同期比)

2017:$0.43

2018:$0.45(YoY +4.6%)

2019:$0.43(YoY △4.5%)

2020:$0.68(YoY +58%)

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

2019年は半導体産業全体が萎んだ影響により沈み込んでしまったので、残念ながら「A」の基準は満たしていません。

ただ、ROEはオニールが基準としている17%の基準を凌駕する20%-30%の水準で推移している点はポジティブではあります。

9.4 N(=New Products, New Management, New Highs)○

CEOはMark Liu氏に変わってからファウンドリ業界での覇権的な地位を確立し、惜しみない研究開発費で他社を圧倒する製品を日々開発していっています。

あと、重要なのはチャートが新高値をうわ抜けることができるかという点です。チャートの欄でも詳しくみていきますが最高値142.2から適度なベースを作っています。

ここから新高値をとることができればNは◎となりますが、現状は○としておきます。

9.5 S(=Supply and Demand) ×

S(=Supply and Demand)は株式の需給です。ただ、Sは判定項目が多く以下の基準を総合的に加味して判定する必要があります。

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

⑴ 浮動株比率(大企業(米国基準で時価総額100億ドル以上)であれば経営陣が1-3%、中小企業であればそれ以上が望ましい)

⑵ 自社株買いをしている企業かどうか。

⑶ 企業の負債比率が低く推移しているかどうか。

⑷ 直近の出来高(機関の大きい買いが確認できるか)

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

まずは浮動株比率をみていきます。以下はTSMの発行済株式数と浮動株です。

(2021年5月9日時点)

発行済株式数は 5186milの中で浮動株は5134milとなります。浮動株比率は99%となります。時価総額は6058億ドルと約 65兆円の規模になります。(既にトヨタの2倍以上)

浮動株だけで65兆円以上あるので、少しの買いでは上昇しにくいので供給が多いという側面を考えるとネガティブです。

またオニールは大企業であっても経営者が1%以上の株式を保有することが望ましいとしています。

経営者が株を多く保有している方が、株価を引き上げるインセンティブがありますもんね!

![]()

以下は2021年1Q終了時の経営陣の保有株です。

CEOのLiu氏ですら保有株比率は0.05%となっています。

まあ、65兆円の0.05%でも300億円となるわけですが。。結婚したいです!!

![]()

オニールの基準からすると大企業であっても1%以上保有していることが望ましいとされているので満たせていません。

また、自社株買ですがTSMは毎年配当は拠出してはいますが自社株買はおこなってはいませんので加点要素とはなります。

次に負債比率ですが財務分析の項目で見た通り、負債比率は低く収益を圧迫していないので、これは合格といっても問題ないでしょう。

最後に需要という面から直近の出来高と株価の値動きを見ていきたいと思います。現在最高値からの利確におされてベースを形成しています。

株価を大きく動かすのは機関投資家です。チャートが最高値をうわ抜ける局面で出来高を大きく伴うことが必要とされています。

機関投資家の買が確認されるようなチャートと出来高には現状なっていませんので、この点も条件を満たしていません。因みにオニールのInvestors Business Dailyでは機関投資家の買は現状AからEの中でD判定となっています、

4つ中3つ、しかも供給と需要にダイレクトに関わる部分が不合格ですので「✖️」と判定させていただきます。

9.6 L(=Leader or Laggard)×

業界の中で主導的な動きをしている銘柄かどうかも重要になります。

アップルはInvestors Business Dailyでは「Elec-Semiconductor」の中では9位となっています。

(2021年5月9日時点)

オニールは業界3位以内の評価の銘柄を対象とすべしとしているので、残念ながら対象外となります。

また、レラティブストレングスは80以上とされていますが、現状70という水準であり物足らない水準となっています。そのため、×と判定されています。

11.4 I(=Institutional Sponsorship) △

結局株価が勢いよく上昇するかどうかは機関投資家が購入するかどうかに依拠します。特に巨大企業においては機関投資家の買い上げがないと株化は上昇しません。

以下は直近までのTSMに投資しているファンドの数ですが順調に増加しています。

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

Jun 20 :1654

Sep 20:1821

Dec 20:1977

Mar 21:2098

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

因みに株主の8%はファンドと他のグロース株に対して少ない水準となっています。以下はファンドを含めた機関投資家の保有金額の推移です。

金額ベースでもさほど機関投資家がマッシブに買っている様子はありません。因みに直近凹んでいるようにみえるのは報告期日の問題なので気にしなくて大丈夫です。

現在TSMCを保有している機関投資家とファンドは以下の通りとなっています。

【機関投資家上位】

【ファンド】

オニールは大量に保有している機関投資家やファンドの成績にも着目すべきとしています。筋のいいファンドが投資している銘柄であれば自身がもてますよね。

トップで保有しているAmerican Balanced Fundは名前の通り株と債券をバランスよく保有するファンドです。以下のようにS&P500指数を60%、債券を40%組み入れたインデックスを長期でオーバーパフォームしており筋のよいファンドであるといえるでしょう。

また、2位と3位はインデックスファンドだったので4位のInvestment Managers Ser Tr-WCM Focused International Growth Fdを見て見ましょう。

以下の通り、ファンド(青)はインデックスを大幅に凌駕する成績を上げています。

投資しているファンドの筋はわるくなさそうじゃな!

![]()

機関投資家の保有残高自体はそこまで増えていませんが、優秀なファンドが集っているということで「△」と評価します。

9.7 M (= Market Direction)△

市場全体がUptrendなのかどうかという点は非常に重要になります。

たとえ、銘柄がよくチャートがよくても市場全体が悪ければ株価上昇が失敗する可能性があるので必要不可欠な観点です。

現状、オニールのInvestors Business Dailyでも今までのUptrend in ConfirmからUptrend Under Pressureに一旦5月5日に格下げされています。

ただ、5月7日の雇用統計を受けて一旦株価が持ち直したことをうけUptrend in Confirmに再び回復しています。

しかし、既に期間の売り抜け日であるDistribution DayはS&P500とナスダックともに4つずつ溜まっており余談を許さない状況が続いています。そのため、◎ではなく○と評価したいと思います。

Mについては毎週分析記事をだしておるゆえnoteをフォローしてくれると嬉しいぞ!

![]()

→ (米国株式市場5月3日〜7日)今週の合戦の振り返り!セクターローテーションは続きハイテク銘柄の受難は続く。ナスダックとS&P500指数ともに売り抜け日が溜まり要警戒。

10.TSMの株価チャートを比較

オニールは良好なファンダメンタルの銘柄を最高のタイミングで仕込むことで最高のリターンをだせるとしています。

そんなオニールが最も株価が上昇しやすいパターンとしてあげているのがカップウィズハンドルです。カップウィズハンドルが何故株価上昇に適しているのかという点については以下でお伝えします。

ベーシックなケースではあるがオニール本を読んだ内容をもとに何故カップウィズハンドルが上昇に適したチャートなのかの図解が以下ぞ

— 信太郎🏯投資に挑む天下人 (@nobutaro_mane) April 23, 2021

①:上昇で利が乗った個人投資家や短期筋(a) の利確発生

②:aと機関投資家のポジション入れ替わり

③:a枯渇で上昇

④:③で買ったa達の振るい落とし

⑤:Go on!! pic.twitter.com/j3WCM3c9i4

以下は2021年5月9日時点の週足チャートです。

(2021年5月9日)

もう少し詳しく日足でクローズアップします。

一旦、最高値の142.19をつけてから107.89まで24.2%の下落となっています。オニールのカップウィズハンドルが許容する33%の下落の中にはいっています。

現状、まだベースを形成している段階です。基調としては出来高が減少してきてはいるので売り玉が徐々にではありますが消化されてきているように考えられます。

出来高についての考え方については以下を参考にしていただけばと思います。

株価って面白うて、同じ量の買があれば同じだけ上がるわけじゃないんよのぉ

— 信太郎🏯投資に挑む天下人 (@nobutaro_mane) April 9, 2021

例えば

買増基調の長期保有投資家集団A

早く売りたい投資家集団B

しか株主がおらんと仮定して今株価が$100とする

集団Bが20%保有の場合を考える。つまり潜在的売り玉が少ない状態。

今後取っ手を作ってベースをうわ抜けるタイミングがこればチャート的に仕込み時ということになります。

ハイパーグロース企業に比べると下落幅が小さいゆえ、まだチャート的には耐えておるよの!

![]()

11.まとめ

TSMについてまとめると以下となります。

✅TSMCはNVDAやAMDといった半導体設計企業から受託して生産を行う半導体製造業(ファウンドリ)である。

✅下請けのような印象があるが非常に高い技術を要求される産業で、インテルの2年半先をいっておりTSMは独歩状態となっている。

✅現在唯一5nmプロセスの企画を製造できる企業である3nmも2022年を視野に開発中である。

✅世界シェアは55%であり他の追随を許さない。研究開発費も惜しみなく投入し今後も独り勝ち状態は継続することがほぼ確実

✅そのため、TSMの成長に重要なのは半導体全体の成長率となってくるが、年率5%-10%と市場自体の成長性は高くない。ただ、独り勝ちしているため確実な成長が見込める企業でもある。

✅ 2019年は米中貿易戦争や主要顧客のAppleのiPhoneの不振で落ち込んだが2020年の成長は堅調だった。

✅しかし今後5年間のアナリストによる成長率予測は年率15%程度と決して高くはない。

✅財務は健全で負債比率は低い水準で推移している。また潤沢な営業CFがあり、設備投資をほとんどの年で上回っている。

✅機関投資家の購入量はさほど増えてはいないが優秀なファンドが目をつけている。

✅現在最高値から下落してベースを作っている最中であり、いずれくるベースの上抜けを投資する機会と捉えることもできる。

✅ただ他のハイパーグロース企業に比べて相対的に低い成長率であるため、大化け銘柄となるかという点については現状疑問視している。

この記事が気に入ったらサポートをしてみませんか?