【OKTA/米国株銘柄分析】アイデンティティ・アクセス管理サービス(IDaaS)を提供するハイパーグロース企業の概要・ビジネスモデル・今後の株価見通し(将来性/成長性)を決算とCANSLIMの観点から考察。

このマガジンは取り上げた企業の投資を推奨する意図は全くないことを改めて確認いたします。企業の業績チェック、ビジネスモデル、新着ニュースをシンプルに定点観測する読み物です。

「Okta, Inc.(ティッカーシンボル:OKTA)」は、米国のアイデンティティ・アクセス管理(IDaaS)企業です。インターネットを活用し仕事をするのが当たり前となった現代において、セキュリティ分野でとても重要な役割を担う企業です。

(最新決算の詳細は以下目次記事に掲載しています↓↓)

「IDaaS(Identity as a Service)」ってやつですね。どこの外銀がこんな当て字作ったんでしょ。

![]()

オクタ株といえば、2020年に大相場入りしました(2020年はハイパーグロース株は全部大相場なのですが...笑)。1年で株価は約+117%の上昇を見せました(株価:年初$116.940→年末$254.260。2021年2月8日には$294まで上昇)。

OKTAはずっと気になってたんだが2020年はテスラとズームに夢中で観察を怠っておった(笑)ツイッターでもよく言及される銘柄なので一度しっかり内容を見ていこうぞ。

![]()

$ZM の逆襲を待つ君へ。WFH銘柄筆頭のズームを洗ってみました。6月1日の決算にとても注目しています。

— 秀次郎@TSLA株のことは 夢のまた夢 (@hidejiromoney) May 20, 2021

【ZM/米国株銘柄分析】巣篭もり需要爆発で2020年に大相場!進撃のハイパーグロース株「Zoom Video Communications」を直近決算とオニール流CANSLIMの観点から考察 #note https://t.co/Y8hypAW8MO

$TSLA あんまし記事書くの好きじゃないんですが、かのウォーレンバフェット氏が銘柄分析は論文を書くくらいやれ、と言うので仕方なく書きました。

— 秀次郎@TSLA株のことは 夢のまた夢 (@hidejiromoney) April 12, 2021

4/26決算前の事前銘柄分析:2020年にテスラを買えなかった君へ。https://t.co/IUAGGvJsDc

今回の記事では、OKTAの会社概要・ビジネスモデルと今後の「株価」の成長性を決算結果(Q4-2020)とオニールの成長株発掘指標であるCANSLIMの側面から掘り下げていきます。2021年5月26日に決算発表が行われますので、そのレビューとして捉えていただければと。

秀次郎(Twitterアカウント)が担当者として随時更新していく予定じゃ。

中身は目次から知りたいところだけジャンプして読むと良いぞよ。全部読むのは大変じゃし、まじで疲れる故に投資を検討した時に「そういえば」的に活用していただけると有難いぞよ。わし自身も活用しておる。

![]()

会社概要

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

・企業名:Okta, Inc.($OKTA、オクタ)

・本社:米国カリフォルニア州サンフランシスコ

・設立年月日:2009年1月

・IPO:2017年(NASDAQ)

・事業概要:企業が最新のアプリケーションへのユーザー認証を管理および保護し、アプリケーション、WebサイトのWebサービスおよびデバイスに「アイデンティティコントロール」を開発者が構築するのを支援するクラウドソフトウェアを提供■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

会社の歴史

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

・2009年:トッド・マッキノン氏とフレデリック・ケレスト氏が共同でOKTA創業

・2017年:NASDAQ上場

・2019年1月:登録ユーザー数が1億人を突破

・2021年3月:Auth0を65億ドルで買収、5月に完了

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

CEOの経歴

CEOはTodd Mckinnon氏(トッド・マッキノン)が務めています。2009年にOKTAを共同設立。

OKTA設立前は、Salesforce.comでエンジニアリングを担当し、チームを15人から250人以上に、1日のトランザクションが200万件だったサービスを1億5000万件以上に拡大。

OKTAを創業する前はサラリーマンとしても異次元の実績を残しておりますな。スペック高すぎるから早く起業しろとか煽られてそう。

![]()

主要プロダクト(ビジネス)

OKTAが提供しているのはIDaaS(Identity as a Service)と呼ばれる「セキュリティサービス」です。

具体的には、クラウドサービスを利用するためのID・パスワード管理、認証サービスを行います。

COVID-19超追い風プロダクトですな。

オフィス外からの社内アクセスの急増と、社内情報やプロダクト(チャットシステムや共有フォルダ)のクラウド化。セキュリティを強化する必要性が爆発したのじゃ。

これは間違いなく長期トレンドになるでしょうな。

![]()

「OKTA Identity Cloud」がOKTAが提供する代表的なサービスです。

Okta Identity Cloud は、適切な人を適切なテクノロジに適切なタイミングで安全に結びつける、中立かつ独立したプラットフォームです。

従業員だけでなく、顧客のID認証も管理します。

■ 従業員のアクセス保護

「シングルサインオン」が一番わかりやすくて、ユーザーは一回の認証で複数のシステムにログインが可能です。一つ一つのシステムでいちいちログインIDとパスワードを覚えるのは大変です。会社の場合従業員ごとに情報を管理する必要があり、非常に工数がかかります。

OKTAのシステムを使えば、ログインIDとパスワードを一元管理し、従業員が退職した際も情報を一括削除可能と、非常に業務効率化に繋がるシステムといえます。

会社で各システムのログインITとパスワードをメモに手書きしてPCに貼ってる人、たくさんいるよね(笑)あれも無くなるし、自分が会社辞めた時にIT部門の人も手続き大変そうだったから、リモートワーク(Work From Home)や人材の流動性が加速する世の中では追い風のサービスといえそうやね。

![]()

■ 顧客の ID

従業員のアクセス保護にもある項目ですが、例えば「Adaptive Multi-factor Authentication」はログインの際に電話番号で二段階認証ができるなど、セキュリティのさらなる強化ができるシステムです。

ツイッターもログインの際にたまに電話番号を求められ、入力するとSMSでコードが届きますよね。あれです。

昔・・・頑張ってフォロワー増やしたアカウントがあったんだけど電話番号変えちゃって再起不能になったこと、あったなぁ(遠い目)

![]()

■ Platform Services

いまいちイチ個人としては身近に感じにくいサービスかもしれません。事例を見てみましょう。

東映アニメーションの事例がありました。

「ONE PIECE」「ドラゴンボール」「マジンガーZ」など数々の人気アニメーションを手がけてきた東映アニメーション株式会社は、早くからBoxやG Suiteなどのクラウドサービスを導入し、iPhoneの内線利用を取り入れるなど、全社でモバイル活用を推進してきました。同社はさらなるクラウド化を効果的に推進するため、認証・管理基盤をクラウド型ID管理・統合認証サービス「Okta Identity Cloud」(以下、Okta)とエンドポイント管理ソリューション「MobileIron」にリプレースしました。(引用:モバイル活用とクラウド推進のため、既存のモバイル認証・管理基盤をリプレース)

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

◯ 東映アニメーションの課題:

・既存のモバイル認証・管理基盤の稼働が不安定だった

・トラブル発生時に満足できるサポートが受けられなかった

◯ OKTA導入後

・クラウドサービス追加など運用面での業務負荷の大幅な軽減

・ユーザーが安心してモバイルを活用できる環境の整備を実現

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

というか日立ソリューションズがOKTAの代理店になっておるのじゃな。東映アニメーションもOKTAの存在を知りつつも外資だと得体が知れんし(笑)日立のような会社がOKTAの信頼性を担保して代理で説明してくれると導入は進みますわな。

![]()

細かい機能の話はこの記事ではしませんが、今後のリモートワークが進む社会において、コストのかかる「管理・セキュリティ」の場面でいち早く成功を収めているOKTAは今後も有望な投資先として継続してWatchする価値がありそうです。

競合企業

IDaasは当然、競合が多い領域です。最もOKTAが恐れていた競合がAuth0でしたが、5月に買収を完了し、また一つ優位性を確保したものと見て良さそうです。

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

・Auth0←買収完了!(業績・財務項目で詳しく解説してます)

・Amazon Cognito(AWS)

・IBMセキュリティ

・Salesforce ID

・CA Technologies

・Ping ID

・SailPoint

・Microsoft Azure Active Directory など

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

業績(Q4/2020決算)

OKTAは、上記で見てきた通り、IDaaS(Identity as a Service)と呼ばれる「セキュリティサービス」を提供する企業です。

OKTAの主な収益源泉は法人にアイデンティティセキュリティを導入し、そこから発生する「サブスク収入」です。サブスクとは、例えばアマゾンプライム、ネットフリックスなど月額で毎月顧客から支払いを受ける形態です。

収益形態から、非常に業績見通しがつきやすく、投資家からも未来が予測しやすくなるので好まれやすいです。サブスク企業の重要KPIはユーザー数ですね。

さて、企業決算分析をする上で、最優先で見なければならないのは、「実績(売上高・EPS・来期予想ガイダンス)」が決算前のアナリスト予想をしっかり上回っているかどうかです(ガイダンスを出さない企業もあるので注意)。

OKTAの2020年第4四半期決算は以下の通りの結果でした。

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

※YoY = year over year(前年同期比)

□ OKTA.Incの2020年4Q決算

・売上$235M、YoY+40.3%増(アナリスト予想:$222M)。→◎

・EPS6¢、YoY +700%(アナリスト予想-1¢)→◎

・2021年第一四半期ガイダンスは売上高2.37~2.39億ドル(アナリスト予想2.38億ドル)、EPS-21¢〜-20¢(アナリスト予想6¢)→X

・2022年度ガイダンスは、売上高10.8~10.9億ドル(アナリスト予想10.7億ドル)、EPS-49¢から-44¢(アナリスト予想4¢)→X

・総顧客数は1万社を達成(IPOから3倍)。

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

売上・EPSは予想を軽々とクリア。ガイダンスは売上はクリア、EPSはAuth0のM&A費用などを考慮し思い切り下に設定しているものと推察。

■ Revenue(売上高)

Q4-2020:売上$235M、YoY+40.3%増(アナリスト予想:$222M)。

市場予想をしっかり超えてきています。

サブスクリプション収益が$225M(YoY+42%)です。

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

※YoY = year over year(前年同期比)

Q1-2019:$125M

Q2-2019:$141M

Q3-2019:$153M

Q4-2019:$167M

Q1-2020:$183M(YoY+46%)

Q2-2020:$200M (YoY+43%)

Q3-2020:$217M(YoY+42%)

Q4-2020:$235M (YoY+40%)←New!!

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

継続してYoYで強い成長を見せています。

■ EPS(1株当たりの当期純利益)

Q4-2020:EPS6¢、YoY +700%(アナリスト予想-1¢)。

これで売上、EPS共にアナリスト予想はクリアしました。

EPS予想は「Yahoo Finance」で取れます。アナリストは保守的に予想を出すため、決算企業はこれを超えなければ市場から好感されません。

過去のEPS(non-GAAP)とYoYの推移は以下の通りです。

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

Q1-2019:$ -0.19

Q2-2019:$ -0.05

Q3-2019:$ -0.03

Q4-2019:$ -0.01

Q1-2020:$ -0.06

Q2-2020:$0.07(YoY +240%)

Q3-2020:$0.04(YoY +233%)

Q4-2020:$0.06(YoY +700%)←New!!

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

Q4-20で、凄まじい成長力を見せています。これがCOVID-19騒動が落ち着き、今後も続くであろうリモートワークトレンドの中で、成長力がどこまで続くのか、しっかり決算ごとに数字を確認していきたいですね。

■ FC(フリーキャッシュフロー)

FCは、2020年度の3,630万ドル(総収入の6.2%)に対し、2021年度は1億1,070万ドル(総収入の13.3%)。

企業KPI

■ Net Retention Rate(売上継続率)

NRRは既存顧客の売上を前年比で維持できているかを計る指標です。

OKTAはQ1-2019から120%前後の水準を維持しています。これはつまり、既存顧客の維持のみならず、さらに違うシステムを導入してもらったり、アップグレードしてもらい、売上を向上していることを意味します。

サブスクリプションのビジネスは顧客の維持がとても大変です。しかしOKTAは維持+αの実績を出していることになります。非常にビジネスが巧みです。

■ Remaining Performance Obligations (RPO)

RPOは受注残です。売上に計上される予定の契約になります。これは同じくWFH銘柄のズームでも重要な指標になっています。

OKTAのRPOは右肩上がりの増加。Current RPOがYoY+42%、RPOがYoY+49%。

もうこの時点でOKTAは2021年5月26日のQ1-2021決算の実績は良い数字を出してくることはわかりきっています。

NRRとRPO、そしてガイダンスに全力注目しましょう。これ次第でWFH銘柄の株価上昇トレンドが戻るのかどうかが決まると言っても過言ではないです。

■ Total Customer Count(総顧客数)

総顧客数は10,000社に到達しました。右肩上がりの成長を続けています。

■ Customers with >$100K ACV

10万ドル以上の契約の顧客も今期は170社増加。堅調です。

財務状況(資本配分/自社株買い/M&A)

■ 資本配分

OKTAは2020年に公募は実施していません。自社株買いの動きも特にありません。

■ M&A

Q4-2020にアイデンティティプラットフォームを提供する「Auth0」を65億ドルで買収。5月6日にM&A完了。

アイデンティティ管理のサービスプロバイダーであるOkta, Inc.(本社:米国・サンフランシスコ 以下Okta)は、アプリ開発者向けアイデンティティプラットフォームを提供するAuth0 Inc.(本社:米国・ベルビュー、以下Auth0)の買収が完了したことを発表します。OktaとAuth0が一緒になることで、デジタル・アイデンティティの幅広いユースケースに対応しながら、安全なアクセスを提供し、誰もがあらゆるテクノロジーを安全に利用することを可能にします。今回の約65億ドル相当の株取引による買収により、800億ドル規模のアイデンティティ市場におけるOktaの成長を加速させます。

OKTAの未来を脅かす競合をまるっと買収したDealになります。

2020年7月に行われたAuth0の最新の資金調達ラウンドでは、Auth0の評価額は19.2億ドルでした。しかし、OktaはAuth0の買収案として65億ドルという高額を提示し、買収に踏み切りました。一時期(3月)これが原因で株価は下がりました。

Wall Street analysts almost immediately questioned the price tag of the potential acquisition because in the latest funding round for Auth0 which occurred last July, Auth0 had a valuation of $1.92B and Okta had offered a steep $6.5B in the proposed acquisition of Auth0. Investors immediately leapt to the conclusion that Okta would be overpaying and the stock sold off after hours.(引用:Okta And Auth0: An Interesting Marriage Proposal)

しかし、長期で見ればとてもポジティブな完全買収だと思います。最強の競合が仲間になるのですから。

Auth0の経営陣は変わらず、これまで通り荒稼ぎしていくことになります。力強いブラザーができたという感じです。

Auth0とOKTAのシナジーも期待できます。

OKTAが攻め込んでいる従業員アイデンティティソリューション市場のTAMは300億ドル、Auth0は顧客アイデンティティ市場、TAMは250億ドル。(アイデンティティ市場自体は800億ドルと推計されています。OKTAのTAMは550億ドルに)

Auth0はエンジニアによってエンジニアのために作られました。世界中のアプリケーション開発者は、Auth0の拡張性、使いやすさ、ドキュメントの範囲、そして開発者に優しい体験を求めてAuth0を愛してやまないと報じられています。

とあるエンジニアがアプリ開発してて不便やな〜と思ってた部分を問題解決し事業に。教科書通りの起業やな〜!65億ドル(約6500億円)の評価がつく会社になっちゃうなんて痺れるぅ。ちなみに日本では2021年初頭に自動車メーカーのSUBARUがAuth0を導入したという記事も出ていましたよ。

![]()

単純に語って良いかわかりませんが、今回の買収でOKTAグループのTAMがほぼ倍になっています。

OKTAの顧客アイデンティティは売上高の1/3となっており、弱くはありませんが、従業員アイデンティティソリューションには劣る分野を強化できたことは非常に大きな意味をもたらすはずです。

Oktaは、同社が中心に据えている従業員アイデンティティーソリューション市場を300億ドル(約3兆3000億円)、Auth0の顧客アイデンティティー市場を250億ドル(約2兆7000億円)と見積もっている。OktaはAuth0とともに統合やシグナル/データ分析の強化を推進することで、新たなユースケースを生み出せるはずだ。(引用:IDaaS分野のリーダーOktaがAuth0を買収する狙い)

学校で国語のテストは90点、数学のテストは60点となっている状況で国語は今まで通りアップサイドを目指し、数学は突如90点になってしまったという感じです。

海外展開にも触れています。OKTA決算ガイダンスで、「Auth0を買収することに合意しており、これは大きな意味でゲームチェンジャーになると思う。Auth0は業績の4割が米国外。海外展開においてもシナジー有り」とのこと。

海外マーケティングノウハウすら吸収してしまいそうです。

Auth0は社員数800名の大企業であり、2021年の売上は、2億ドル(約220億円)と予想されています。OKTAの2020年売上は8.35億ドルです。

痺れますね。ますますOKTA株が欲しくなってきました。これからIDaaS無双なんじゃないでしょうか?

![]()

FY-2022ガイダンス

■ Q1-2021:

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

・売上高:$237M〜$239M(YoY+30%〜31%)

・Non-GAAP営業損失$27M($28Mから変更)

・EPS:-21¢〜-0.20¢

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

■ FY-2021(OKTAのFYは2022):

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

・売上高:$1.08B〜$1.09B(YoY+29%〜30%)

・Non-GAAP営業損失$55M($61Mから変更)

・EPS:-49¢〜-0.44¢

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

CANSLIM考察

「CANSLIM」は成長株発掘法の著者、ウィリアム・オニール氏の成長株の見極めに用いられる判断指標です。

オニール氏の理念は以下です。

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

・CANSLIMを満たすかどうかで真の成長株かどうかを見極める。

・株価チャートで売買のタイミングを測り大きな利益の獲得を狙う。

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

CANSLIMとは以下の頭文字です。これら全てを満たすと「大化け株」となります。(満たしていなくても有望銘柄として売買はOK、投資家の技量が試される)

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

C(=Current Quarterly Earnings=当四半期のEPSと売上)

A(=Annual Earnings Increase=年間EPSの増加、高いROE水準)

N(=New Products, New Management, New Highs=新興企業、新製品、新経営陣、正しい株価ベースを抜けて新高値)

S(=Supply and Demand=株式の需要と供給)

L(=Leader or Laggard=主導銘柄か、停滞銘柄か)

I(=Institutional Sponsorship=機関投資家による保有)

M(=Marker Direction=株式市場の方向)

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

また短期投資・中長期投資などと投資手法を分けず、「正しい銘柄を正しいタイミングで売買する」としています。

短期投資か長期投資かという選択はほぼないはずだ、ということです。

良い銘柄はそもそも売り時を与えてくれず、そのまま何倍株になると言っています。

まずは、CANSLIMを通して、OKTAはオニールが定義する「大化け株」と言えるのかどうかを見ていきましょう。

筆者が行った判定結果は以下の通りでした。

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□

C:◯

A:△

N:X

S:X

L:X

I:◯

M:◯

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

ここまでイノベーティブで実需を満たしている会社は、「大化け間違いなしでしょ!」と思ってしまいますが、オニール流の銘柄選定法ではそうはいきませんでした。全てが◯の最高の企業を探さなければなりません。

ここまで厳しく銘柄を見るのは、米国株銘柄は6,000以上もあるのだから、最高の銘柄を探すべきである、ということですね。

ただし、大化け株ではなくともOKTAは有望銘柄であるといえる水準だと思います。値動きの趨勢が上を向いた時を狙い澄まして、投資をしていっても良い銘柄と言えると考えています。

(2021年5月14日時点の株価チャート)

■ C(=当四半期のEPSと売上) ◯

C(=Current Quarterly Earnings)を見ていきます。

ここでは以下の2つを判定します。

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

⑴ 当四半期のEPSが前年同期比で25〜30%以上か?

⑵ 売上が25%(または直近3四半期で伸び率が加速)以上伸びているか?

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

⑴ 当四半期のEPSが前年同期比で25〜30%以上か?

当四半期のEPSが前年同期比で大きな伸び率を示しているかどうかを見ます。最低目標は25〜30%です。より保守的に見るのであれば40〜500%です。

OKTAのQ4-20のEPSはYoY+700%でした。楽勝でクリアです。前年同期はマイナスでプラスに転じました。

⑵ 売上が25%(または直近3四半期で伸び率が加速)以上伸びているか?

次に売上の伸びを見ていきます。直近3四半期で25%以上伸びていますので、こちらも余裕でクリアですね。

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

※YoY = year over year(前年同期比)

Q1-2019:$125M

Q2-2019:$141M

Q3-2019:$153M

Q4-2019:$167M

Q1-2020:$183M(YoY+46%)

Q2-2020:$200M (YoY+43%)

Q3-2020:$217M(YoY+42%)

Q4-2020:$235M (YoY+40%)←New!!

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

EPS、売上双方クリアしているので、C(=Current Quarterly Earnings)は「◯」です。文句のつけようがありません。

■ A(=年間EPSの増加、高いROE水準) △

ここでは以下の2つを判定します。

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

⑴ 年間EPSが過去3年連続で増加しているか?

⑵ 企業のROEが最低でも17%を超えているか?

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

⑴ 年間EPSが過去3年連続で増加しているか?

年間EPSが過去3年連続で増加しているかどうか、増加率が25〜50%以上の銘柄かを見ていきます。

2年目のEPSが下がっている銘柄は除外されます。

OKTAの過去の年間EPSを見ていきます。

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

2017年(参考):$-0.95

2018年:$-0.31(YoY+406%)

2019年:$-0.27(YoY+214%)

2020年:$0.13(YoY+307%)

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

EPSは3年連続で増加しています。2020年よりプラスに転じ、その成長率も非常に高いです。文句のつけようがありません。

アナリストのコンセンサス予想(2021年5月13日時点)は翌年EPSの上昇を見込んでいません。

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

2021年:$-0.44

2022年:$0

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

(Yahoo Finance:OKTA, Inc. (OKTA):Earnings Estimate)

2020年と比較し、COVID-19の追い風が無くなるので前年同期比は失速するのは理解できるのですが、2019年のEPS水準を下回っているのは気になるところです。

2021年5月26日の決算時に、こちらのアナリスト予想は再度確認していきたいと思います。

⑵ 企業のROEが最低でも17%を超えているか?

ROEが最低でも17%を超えているかどうかをチェックします。

OKTAは残念ながらまだNon-GAAPベースでプラスに転じたばかりであり、ROEは3%と低い水準です。クリアならずです。

EPS成長率はokですが、ROEはクリアならず。オニールの買い基準全てをクリアするという前提に立つと、A(=Annual Earnings Increase)は「△」ですね。

■ N(=新興企業、新製品、新経営陣、正しい株価ベースを抜けて新高値) X

N(=New Products, New Management, New Highs)を見ていきます。

株価が驚くような上昇を見せるには何か新しいもの(収益増加率を加速的に伸ばす原動力)が必要です。

OKTAはIDaaS分野でマーケットのパイをしっかりと獲得していっていますが、直近で新しいニュースといえば、Auth0の買収(M&A)です。

こちらは、2021年5月に買収が完了しましたので、そのシナジーが本当にあるのかどうかを次の決算(2021年5月26日)で見極めていきたいところです。

実際にこれはOKTAのゲームチェンジであると筆者は認識しています。

本来はN(=New Products, New Management, New Highs)は当たり前のごとく「◯」にしたいです。しかし、Nを◯にするには、正しい株価ベースを抜けて新高値をつける必要があります。

以下は5月14日付けのチャートです。

カップウィズハンドルを形成しておりましたが、NASDAQの大きな調整が現在起こっています。

ここから反発し、しっかりと過去の高値の$294を超えるタイミングまで待って投資を実行するのがセオリーになってくるでしょう。

昨年大きく上昇したハイパーグロース銘柄であるため、ナンピン買いをする場合はそれなりの覚悟が必要になります。

現状、OKTAのN(=New Products, New Management, New Highs)は「×」です。

■ S(=株式の需要と供給) X

S(=Supply and Demand)を見ていきます。

Sは以下の複数項目があります。一つずつチェックしていきます。

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

⑴ 浮動株比率(大企業(米国基準で時価総額100億ドル以上)であれば経営陣が1-3%、中小企業であればそれ以上が望ましい)

⑵ 自社株買いをしている企業かどうか。

⑶ 企業の負債比率が低く推移しているかどうか。

⑷ 直近の出来高(機関の大きい買いが確認できるか)

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

⑴ 浮動株比率(大企業(米国基準で時価総額100億ドル以上)であれば経営陣が1-3%、中小企業であればそれ以上が望ましい)

例えば、発行済株式数が5,000万株ほどの比較的供給量の少ない銘柄ならある程度の買いが入ります(その分リスクも隣り合わせです)。

OKTAの総発行株式は145.53百万株です。(1億4千553万株)

(2021年5月14日時点)

OKTAの浮動株の数を見ていきます。

大企業(米国基準で時価総額100億ドル以上)であれば経営陣が1-3%、中小企業であればそれ以上が望ましいです。企業として株価上昇に対する努力への期待度を示します。

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

・Shares Outstanding(総発行済株式数):145.53百万株

・Float:(浮動株式数):123.6百万株

・浮動株比率:84.9%

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

OKTAの時価総額は2021年5月14日時点で278億ドル(約3兆円)なので「大企業」です。

同社の浮動株比率は84.9%。浮動株比率が1-3%を大きく上回っているため、経営陣が株式を持って本気で経営をしていることを示し、非常に好感が持てます。

⑵ 自社株買いをしている企業かどうか。

上記「財務状況」の項目でも触れましたが、オニール流の「自社株買いをしている企業が望ましい」という点については、 OKTAは満たしていません。アップルやペイパルのように積極的な自社株買いを行う方針は出していません。

⑶ 企業の負債比率が低く推移しているかどうか。

次に、総資本に対する負債比率の低い企業かどうかを見ていきます。

過去2-3年で負債比率が減少していれば、利息支払い費用が削減されEPS向上が見込まれます。

特にIPOしたばかりのグロース株は収益が小さいため、この利息費用のインパクトが大企業に比べて大きいので、しっかり見ておく必要があります。

[BALANCE SHEET]

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

■ 2020年

総資本:3,298.797 million

負債:2,604.754 million

負債比率:79%

■ 2019年

総資本:1,955.395 million

負債:1,550.051 million

負債比率:79%

■ 2018年

総資本:984.313 million

負債:731.936 million

負債比率:74.3%

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

簡易的ではありますが負債比率は2018年から2019年にかけて増加してしまっています。2020年は2019年と同率。

⑷ 直近の出来高(機関の大きい買いが確認できるか)

最後に、直近の出来高についてです。

(見難いのでクリックして拡大推奨)

(OKTAの直近3ヶ月の出来高推移)

直近3ヶ月は4/8-13に集中的に買われ(3月大幅下落のリバウンド)こちらはハイパーグロース銘柄の中でもいち早く新高値を目指していました。

しかし、5/3-6の出来高も急増しており、こちらは連日の売りが続きました。テクノロジー株に偏りのあるNASDAQもこの時期は連日の叩き売り×素材・金融・エネルギー銘柄のリバランスが目立ちました。

買いの4/8-13↓↓

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

(4月8日)出来高:4.08M 株価前日比:+7.15%

(4月9日)出来高:2.62M 株価前日比:+2.42%

(4月12日)出来高:2.55M 株価前日比:+1.92%

(4月13日)出来高:2.7M 株価前日比:+6.57%

Total:+18.06%

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

売りの5/3-6↓↓

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

(5月3日)出来高:2.17M 株価前日比:-5.11%

(5月4日)出来高:3.22M 株価前日比:-4.63%

(5月5日)出来高:1.09M 株価前日比:-0.82%

(5月6日)出来高:2.48M 株価前日比:-3.17%

Total:-13.73%

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

3ヶ月の平均出来高は1.83Mです。この出来高を超えての上昇は期待が持てますが、現在は市場が不安定であり、5/26の決算までの動きは気をつけて見ていく必要があります。

基本に忠実な投資をするのであれば、大きな出来高を伴い新高値($294超え)を突破したタイミング、若しくは5/26決算で良い数字を出して、しっかり出来高を伴い上昇したのを確認してから投資するのが良いと思います。

ここまでをまとめると、S(=Supply and Demand)は、浮動株比率OK、自社株買い×、負債比率△、直近出来高×、なので総合的に判断すると「×」でしょうか。

■ L(=主導銘柄か、停滞銘柄か) X

業界内で最高の業績を記録しているかどうかを測る「L(=Leader or Laggard)」を見ていきましょう。

ここでは業界内上位2-3銘柄に入っているかどうかを判断します。

これは、レラティブストレングス指数が80〜90代かどうかで判断をします。

レラティブストレングス指数とは、ある特定の銘柄の値動きを市場の残りの銘柄の値動きと過去五二週間にわたり比較するものです。 各銘柄に1~99の数値が割り当てられ、高ければ評価が良いと判断されます。

2021年5月14日時点のOKTAのRS Rateは22でした。

銘柄検討を実施する大前提となる80の数字を大きく下回っています。

OKTAは残念ながら、L(=Leader or Laggard)は「×」です。

■ I(=機関投資家による保有) ◯

I(=Institutional Sponsorship)を見ていきます。

株価を押し上げるには大きな需要が必要です。投資信託、年金基金、ヘッジファンド、保険会社など。機関投資家に保有されている銘柄であるかどうかが非常に重要になります。

また、その機関投資家は高いリターンを出す優秀な組織体(ファンド)なのか?という点も大切です。

見極め方として、最近の四半期で保有する機関投資家の数が着実に増加しているか、株主数が著しく増加しているか。

また株主となった機関投資家は誰なのかまで詳しく調べます。

「優秀なファンドが大人買いしているか」を満たさなければならないのでかなり高度な判定です。

まずはOKTAの機関投資家保有株数の直近の動きです。

(引用:Fintel「Institutional Ownership and Shareholders」)

2019年6月以降、機関投資家の保有分は増加しています。2020年末にかけてもジワジワと機関投資家のポーションは増加しています。

2021年に入り直近の動きは上記のグラフでは追いきれませんが、株価チャートの出来高からは、2月後半から3月前半にかけて大きな機関投資家の売り抜けが確認できました。しかしその後の4月8-13日あたりで大きな買いの出来高が確認できますので、機関投資家が戻ってきてるように思います。

しかし5/3-6で大きな売りが確認できましたので、この資金が戻ってくるタイミングまでは様子見でしょうか。

また、情報をアップデートしていきます。

参考までですが、以下はMarketSmithで確認できる、OKTAに投資をしている機関投資家(ファンド)の数です。増加傾向にあることが確認できます(Good)。

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

Jun-20:1,135

Sep-20:1,201

Dec-20:1,344

Mar-21:1,374

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

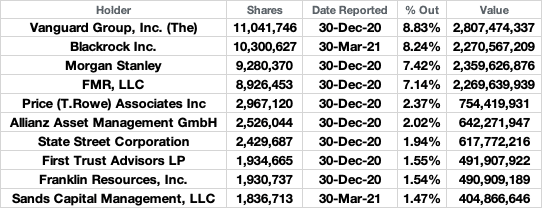

直近の株主は以下の通りです(Yahoo Finance:Holders)。

Top Institutional Holders

Top Mutual Fund Holders

ベンチマークを超えるリターンを超えることが使命とされるのがアクティブファンド。

OKTAに投資をしているアクティブファンドの顔ぶれを見てビビり倒しています。超一流ファンド勢揃い。

![]()

以下超一流の4ファンドにOKTAは投資をされています。

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

□ ファンド名・・・10yr Performance(Before Tax)

Fidelity Contrafund Inc・・・15.12%

Morgan Stanley Inst Fd Inc-Growth Port・・・21.77%

Price (T.Rowe) New Horizons Fund・・・19.71%

Growth Fund Of America Inc・・・14.28%

■□━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━□■

とんでもないですね。5月26日に好決算を叩き出し、上記ファンドのポジションに大きな異動がなく、新高値を取るタイミングがあれば必ず買いにいきたいと今確信しました。

![]()

直近四半期(10-12月)で機関投資家の保有数量が増加し、現在の上位株主から、優秀なファンドにも購入されていることが確認できるので、I(=Institutional Sponsorship)は「◯」という判定になるでしょう。

■ M=(株式市場の方向) ◯

M=Marker DirectionはOKTA株に関わらず全銘柄に関わることです。

「強気相場」であればハイパーグロース株を積極的に買っていっても良いとされています。2021年5月14日現在は強気相場です。

その根拠は週刊レポートで確認してください(毎週末に定期更新)。

2021年5月14日時点の株価チャート

2月〜3月の大型調整後(ハイパーグロース全般のマルチプルコンストラクション)で大きく一度下げましたが、いち早く4月まで株価は約20%程度戻しました。

カップウィズハンドルを作る過程で、最後の「取っ手」の部分、つまり、握力の弱い短期投資家を振り落とし、ここから一気に上昇を狙いたいところで、またもナスダックの調整に巻き込まれてしまいました。

カップウィズハンドルは失敗ですが、5月26日の決算で好決算をしっかり出し(この点は微塵も心配はいらないと思います)、$294の過去最高値を超える瞬間に掴みにいきたいところです。

今は、待ちの時期でしょうね。

-完-

ここから先は

¥ 500

この記事が気に入ったらサポートをしてみませんか?