最低限のお金管理〜超初級編〜

皆さん、お金の管理どうしてますか?

貯金の仕方や給与形態などなど、お金の管理って、とにかく選択肢が多いですよね。

この記事では、お金の管理について最低限これだけやっておけばOK!ということをまとめました!

✏️ この記事を書いている人

手取りは平均くらい、家計簿をつけたりレシートを管理したりするのが大の苦手な会社員2年目。

貯金を感覚でやっているのは流石にやばいと思い一念発起。ズボラさんでも最低限お金についてやるべきことをまとめます。

記事ににじみ出るズボラさは大目に見て...。

🚨 この記事は、お金完全初心者向けです!

具体的には、社会人になっていまだにお金の管理がよくわかっていない人や、高校生や大学生でまだ自分でお金の管理をしたことがない人向けです。

目次を見て、「それぐらい知っているよ」という方。次週公開予定の記事ではU25世代から集めたお金についての疑問にとことん答えます。是非そちらをお楽しみに!

1.収入と支出を知ろう!

お金の管理の第一歩は、収入と支出を知ることから。

今の時代、働き方とともに収入も支出も多様化しており、ロールモデルを持ちにくいですよね。親や周りの大人に聞いてみても、得られる情報はその人自身がどういう働き方をしてきたのか次第だったりします。

会社員になるにしても、個人事業主になるにしても、それぞれのお金の出入りを知っておくことはとても大事ですよ。

1−1.収入の種類とは?

まずは収入の種類から細かくみてみましょう!

👛収入の例

・会社やアルバイト先からの給与:毎月もらえるお金。収入のベースとなることが多い。

・賞与(ボーナス):会社の業績に応じて支払われるお金。

金額の計算方法や時期などについては、雇用契約書や就業規則などで定めている会社が多い。労働組合と会社の交渉でアップしたりダウンしたりする。

・個人事業の収入・土地を貸して得た収入 など

・ボーナス(賞与)と基本給の割合

会社員の場合、年間の手取りにおける基本給とボーナスの割合が大事です。

基本給の割合が大きい: 年収の見通しが先々まで経ちやすい。

賞与の割合が大きい: 業績次第で年収の見通しが変わることも。

就職活動などで情報を得るときに、手取りにおける基本給とボーナスの割合もチェックしましょう。

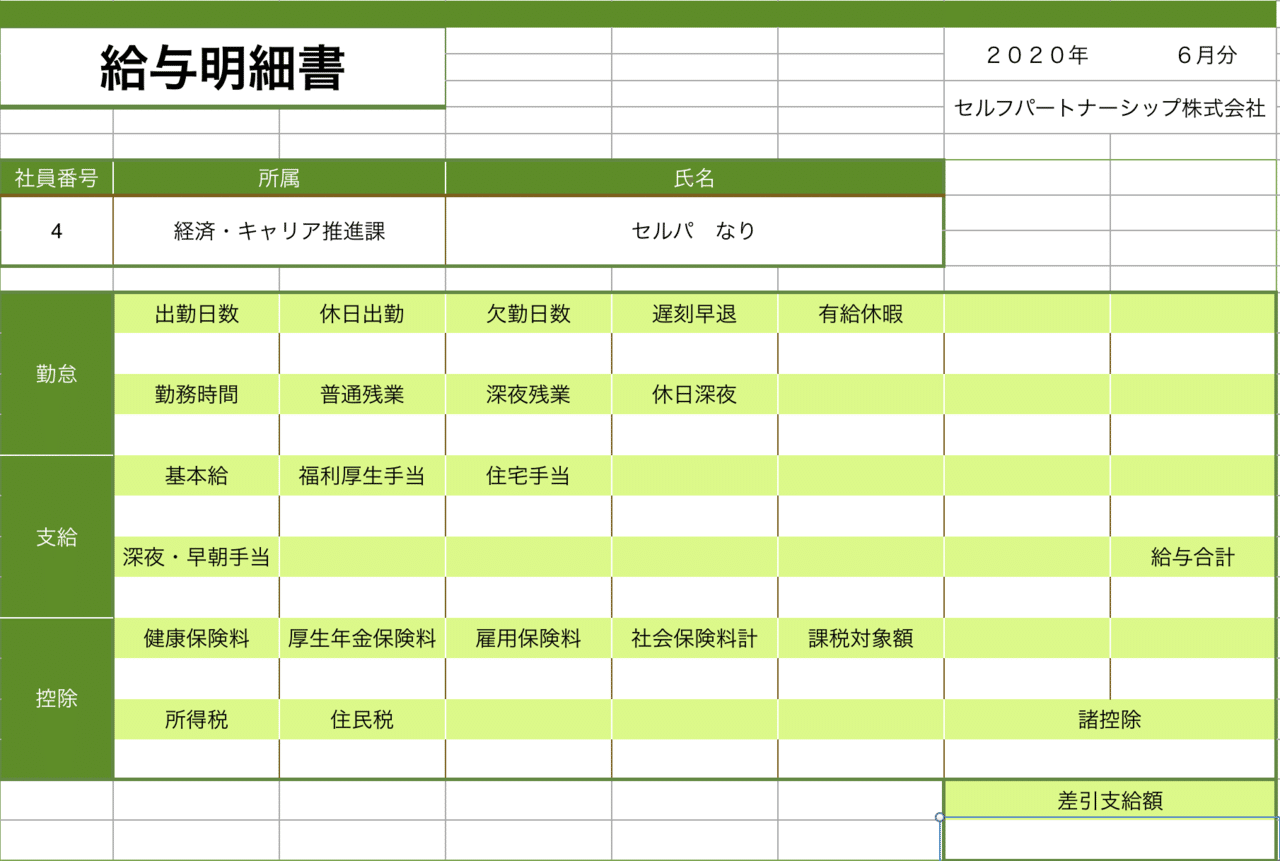

1−2.給与明細の見方

給与をもらう場合、内訳が載っている給与明細というものを受け取ります。

💵 会社員の給与明細 項目例

基本給:月ごとに決まっている給料。

各種手当:福利厚生手当、深夜・早朝手当、住宅手当など、給料以外で会社からもらえるお金。

◉給与合計:上記の合計。その月の給与の額面。

で、ここからが給与から天引きされるお金です。

💵 会社員の給与明細 項目例(つづき)

健康保険料

厚生年金保険料

雇用保険料 など(後述)

◉社会保険料計:上記の社会保険料の合計。

◉所得税・住民税:課税される給与にかかる税金。(後述)

◉差引支給額:給与合計から天引きされるお金を引いた後の額。その月に支払われる実際の金額。その月の給与の手取り。

入社したての時、私は最初それぞれの項目が何を意味するのかよくわかりませんでした。とにかく項目が多いし、ややこしい。

そして、謎に給与から引かれているお金。社会保険料と、所得税・住民税ですね。順番に詳しくみていきましょう。

1−3.社会保険料とは何か?

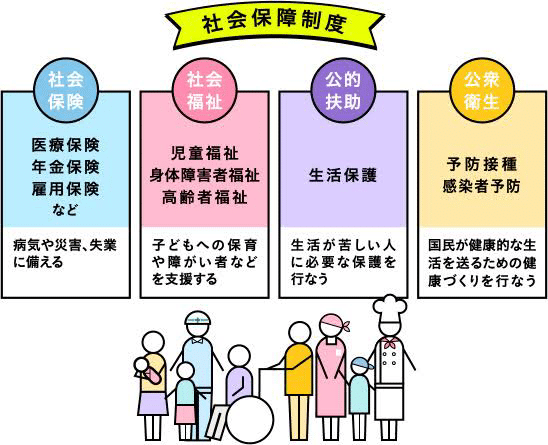

病気や怪我、失業、高齢で働けなくなった時など、困った時に備える制度が社会保障制度です。

この大部分を占めるのが社会保険です。社会保険の元になるのが社会保険料であり(一部は税金から賄われる)、社会保険料を納めないと社会保険を受ける権利がなくなってしまうのです。

📘 社会保険の種類

医療保険:医療費などが給付される。

年金保険:いわゆる公的年金。

労働保険、介護保険など(社会保険の種類詳細)

身近なのは医療保険、そして年金保険ですね。

・医療保険とは?

日本では、医療保険が適用される場合、窓口で負担する医療費は原則3割となっています。なぜなら、残りの7割は保険から支払われているからです。医療費の自己負担額が比較的安く済むのは、医療保険のおかげなのです。

💊 医療保険の種類

健康保険:会社員や公務員などが加入。保険料の半分を勤務先が払う。

国民健康保険:個人事業主、農林漁業者など、健康保険の加入対象でない人が加入。

後期高齢者医療制度:75歳以上の人が加入。窓口での負担は原則1割。

・年金保険とは?

年金保険(公的年金)とは、老後などに支え合うための仕組みです。加入は義務であり、10年以上加入していれば65歳から年金の給付を受けることができます。(満額もらえるのは、40年加入していた場合だけ)

👵👴 公的年金の種類

国民年金保険:国籍と関係なく、日本に住む20歳以上60歳未満の人が全員加入するもの。65歳になって申請をすると基礎年金を受け取ることができる。

厚生年金保険:会社員が加入できるもの。

年金の基本はこの二つ。それに加えて、ほとんど誰でも入ることができるのが個人型確定拠出年金(iDeCo)です。

要注意なポイントが一つ。年金保険料は会社員の場合給与から天引きされますが、個人事業主や学生、無職の人などは自分で払います。

うっかり忘れたり資金不足で払えないという事態が発生すると、どうなるか。加入期間が10年未満だと年金がもらえなくなってしまうのです。

所得が一定額以下の人は、手続きを行えば保険料が免除になり、学生は保険料の支払いを猶予されます。いずれも所得の審査が行われます。手続きは忘れずに!!

💭 ちなみに…

免除や猶予の手続きをしないまま未納になっている場合、2年まで遡って支払いができます。

手続きを行って、免除や猶予となっている場合は過去10年に遡って支払いができます。

支払い状況は「ねんきんネット」や年金事務所などで確認することができます!

1−4.払わなければならない税金とは?

国民の三大義務の一つ、納税。

にもかかわらず、公民の科目がすごく好きとか大学で法学部だとか経済学部だとかでない場合、税金について勉強する機会、あんまりなくないですか?

そもそも税金とは、義務教育やインフラの整備、警察や消防署の運営、医療や福祉にゴミ処理など、生活に必要なサービスを維持するためにみんなで払うものです。

税金にはいろんな種類があり、経済活動のあらゆる場面で徴収されています。会社や個人事業主だと、専門の税理士に管理してもらうパターンが多いです。

税金中で、子供から大人まで一番身近なのはおそらく消費税でしょう。

お金の管理という意味で身近なのは、所得税と住民税です。なぜなら、お金が手に入ったらそのお金にかかるものだからです。

所得税:国に納める。所得が高いほど税率も高くなる。

住民税:市区町村に納める。決められた一定の額+所得の10%の額。

会社員は給与から天引きされ、個人事業主は確定申告をして税額を確定します。

税金を決める元となるのが課税所得です。

そして、経済的に大変な人ほど税の負担は軽くなる仕組みになっています。

詳しくは次の確定申告の項目で説明します。

💴 例えば、アルバイトをしたことのある人なら誰でも聞いたことのある扶養控除。扶養家族がいる場合、所得から一定の額を差し引くことができます。控除があると、課税の対象となる所得額が小さくなる=課される税の額も小さくなります。(いわゆる「〇〇万円の壁」など扶養控除について詳しくはこちら)

1−5.年末調整と確定申告

アルバイトをしていると「年末調整」という言葉を耳にしたことがあるでしょう。また、年度末が近くなるとTwitterのタイムライン上に確定申告で苦しんでいる人が増えます。

年末調整とは、勤めている会社が改めて1年間の給与総額や、各社員に発生する控除などをもとに税金を計算し直してくれることです。

確定申告とは、1年間の所得を申告して納付すべき税額を確定する手続きのことです。

👧 確定申告をしなければならない人 👦

・給与が年間2000万円を超えている人

・2ヶ所以上から給与をもらっている人

・副業の所得が年間20万円以上ある人

あとは、多額の遺産を相続、贈与を受けた、不動産所得がある、兼業農家である などの人

💙 こんな人は確定申告をするとお得になるかも 💙

・自宅を住宅ローンで買った

・自宅を省エネ、耐震、バリアフリーなどにリフォームした

・退職して、再就職してない

・高い医療費がかかった

・災害や盗難の被害にあった

・寄付をした など

個人事業主の所得税額は、確定申告をすることで決まります!

大事なことなのでもう一度言います。

【個人事業主の所得税額は、確定申告をすることで決まります!】

一年間の売り上げから、経費を引いて事業所得を出します。そのあと、自分に当てはまる控除を引いて課税される所得を出します。

これに税率をかけると、課税される額が決まります。控除もいろいろあるので当てはまるものをちゃんと探してください。(所得控除の種類)

💡 ちなみに...確定申告の手続きはなぜ面倒なのかというと、青色申告と白色申告の二種類があり、青色申告だと税金が安くなるんです。

白色申告は家計簿程度の帳簿でよく、事前申請も必要ありません。青色申告は事前に申請が必要で、簡易簿記もしくは複式簿記の帳簿付けをしなければならないのです。

😭 私は学生時代に個人事業主扱いで仕事をしていて、白色申告を2回やったことがあります。領収書の類はきちんととってあったのですが、2回ともそれを帳簿にまとめる作業をしていなかったので地獄を見ました。

確定申告に備えるという意味でも、必ずお金の出入りはコツコツ記録しておきましょう!!

1−6.支出の種類とは?

支出の種類を細かく見ていきましょう!

💰 支出の例

家賃、食費、交際費、交通費、学費 など

生きているだけでお金がかかりますね。

・支出を見直す方法とは?

家賃、食費はそれぞれ手取りの30%を越えるとだいぶ苦しいです。合わせて支出の半分くらいを目安に考えてみてください。また、通信費などの見直しがきく固定費は削減したり、娯楽・交際費は予算を決めたりすることも節約には効果的です。

💸 節約したい場合、まずは自分の支出を記録してみて、削れそうな額や項目を考えてみましょう。(1-9.家計を記録するの章を参考に!)

1−7.学生には優しい制度たくさん!

学生にとって大きな支出となるのが、学費です。家族が払う場合でも自分が払う場合でも、経済的に余裕がない場合は奨学金や教育ローンを必ずチェックしましょう。

🏫 奨学金・教育ローン 🏫

学費が足りない場合はこの順番でチェック!

奨学金:自分に与えられる(自分名義で借り、自分が返済する)

・給付型:返済不要、保護者の収入制限や一定以上の成績など条件あり。

・貸与型:無利子・有利子あり、月額の上限あり。

教育ローン:保護者名義で借り、保護者が返済する。

・国:保護者の年収制限あり、金利は低い。

・民間:銀行により異なる、国のものより金利は高い。

✨ 学生のお財布に優しい制度 ✨

学割:帰省や旅行などの交通費が割引になる。他にも、カラオケや美容室や脱毛サロン、映画館、遊園地、美術館などで学生割引がある場合あり。

定期券:通勤定期券よりも、通学定期券の方が割安に買える。

(浪人生の場合、予備校への通学の有無や期間、予備校の種類によって変わります。通っている塾などに確認してください。)

学生のうちに、お得な制度を使い倒しましょう!

1−8.お金を入れておく銀行口座

お金を管理する場所として一般的なのは銀行口座。預金の仕方が色々あります。

🏧 銀行預金の種類

・総合口座

普通預金:自由に預けたり引き出したりできる。給与の受け取りができる。

定期預金:お金を1か月から年単位で預けるための口座。設定した期間中引き出すことができず、普通預金よりも金利が高い。

・そのほか

積立定期預金:毎月一定の額を決まった日に普通預金から定期預金に積み立てる口座。積立期間は銀行による。 など

2.貯金の第一歩、どう踏み出す?で詳しく説明します。

1−9.家計を記録する

家計簿の記録方法ですが、

・ノートにつける:決まったフォーマットに書き込むだけ、自分で手計算する。

・Excelで自作する:自分に合わせてカスタマイズできる。

などがあります。

また、Zaim、Money Forwardなどの家計簿アプリで家計を管理できます。個人的にはこれが一番オススメです。収入、支出の記録が簡単に行えるので、活用してみましょう!

📖** 家計簿アプリ** 📖

Zaim:予算管理に特化。金融機関と連携可能、画面がシンプル。

(家計簿アプリ「Zaim」使い方&比較)

Money Forward:家計簿自動作成(金融機関と連携)、多機能。

(家計簿アプリ「マネーフォワード」使い方完全ガイド)

2. 貯金の第一歩、どう踏み出す?

2−1.貯金は生活費の3〜6ヶ月分から始めよう!

お金とは基本的に貯めてからつかうもの。というのも、人生には大きなお金が必要になるタイミングがあります。結婚や住宅購入の頭金などある程度予測できるものもあれば、急な病気や怪我、転職せざるを得なくなるなど予測しきれないものもあります。

貯金をしたことない人は、まず不測の事態用貯金から始めましょう!

💰 給料が出来高制だったり、フリーランスや起業家だったりする場合は、今後の収入の見通しがつきにくいです。いざという時のためのお金は、準備できるときに必ずしておきましょう。

貯金のはじめの一歩は、生活費の3〜6か月分です。

雇用保険から給付金が貰えるまでの期間が大体3か月くらいで、その間をしのぐためには最低3か月分は貯金しておきたいです。

2−2.月々の貯金額は、無理なく続けられる額に!

さて、ここで問題です。

Q.記録した支出と収入の差額をまるまる貯金に回してしまって良いのでしょうか?

A.やめたほうがいいです! 月々の貯金額は、無理なく続けられる額に設定しましょう。急な出費で生活費が足りなくなって貯金を崩すという本末転倒な事態は防ぎましょう。

特別な出費がある時などは無理をせず貯金額を調整しましょう。人生ではお金が出ていきやすい時期、貯めやすい時期というのがあります。無理をせずコツコツ続けていくのが大切ですよ!

2−3.貯金の口座は別に開設しておこう!

貯金をする場合は、別口座で管理することが基本です。

財形貯蓄や、積立などいろいろなやり方がありますが、

貯金の第一歩としては、積立定期預金を活用するのがおすすめ。

毎月一定の額を決まった日に普通預金から定期預金に積み立てる口座です。一度設定をすれば、なにもしなくても貯金が増えていきますよ。

2−4.オンラインで手続き・管理もできる

ある程度貯まってきたお金を入れる口座を開設するのにおすすめなのがネット銀行です。

口座開設がオンライン上で全てできる上、定期預金の金利が高いです。

🖥 どの銀行であってもインターネットバンキングを活用すると、貯金用口座開設から自動振替、定期預金の額の設定まで全てオンラインで完結するのでとても便利です。

気になるセキュリティ面ですが、多くの銀行ではワンタイムパスワードという仕組みが導入されています。セキュリティソフトをスマホに入れてあればさらに安心です。

これで、貯金生活の第一歩目はバッチリ!

3.ライフイベントでお金はこれだけかかる!

転職や結婚、妊娠出産など、まとまったお金が必要で、かつある程度計画して迎えられる場合もあれば突然やってくる場合もあるライフイベントの数々。

実際のところどのくらいお金がかかるのでしょうか?

🏠 ライフイベントでかかるお金(目安) 🏠

転職:およそ8万円以上(生活費のぞく)

(マイナビ転職より)

結婚資金:平均461.8万円(婚約〜結婚〜新婚旅行まで)

(ゼクシィより)

子供の教育資金:およそ800万円

(文部科学省調べ)

住宅取得にかかるお金:

一戸建て→平均3338万円 マンション→平均4267万円

(住宅金融支援機構より)

老後資金(貯蓄として必要な額):およそ3360万円

(アクサダイレクトより)

親の介護資金:一人あたり総額およそ500万円※親の介護資金は原則親のお金から出す。

(マネービバBy三井住友銀行より)

月々の収入や支出と比較してみて...なんとなくその大きさをイメージできましたか?

備えあれば憂いなし。自分のお金の使い方を把握し、非常用貯金をしておくことが最低限必要なのです。

4.お金に関する情報収集にオススメのサイト

📝おカネのミカタ - お金を学ぶ学習サイト|大和証券

:中高生向けのお金を学ぶサイト。とにかくわかりやすい。

📝生命保険文化センター - 知っておきたい生命保険の基礎知識

:生命保険について網羅的に説明されている。

📝全国銀行協会 - 教えて!くらしと銀行

:お金に関する様々な質問にFPさんが答える記事など、銀行だけでなくさまざまなお金の知識がわかりやすくまとまっている。

5.おわりに

この記事では、お金の管理に最低限必要な知識をお伝えしました。

もっと知りたい!という方、ぜひ、ご質問、ご意見をお寄せください!↓↓↓

------------------------------

このnoteを読んだ感想をこちらのフォームで募集しています!

もしよければ一言でもいただけると嬉しいです!!!

------------------------------

noteの他に、Twitterもやってます!!

フォローもらえると運営のやる気がアップします!

最新ノート📔更新しました💌

— セルフパートナーシップBOOK (@selfpartnership) June 15, 2020

《家事分担でもっと仲良くなろう!》

▷誰かと一緒の家事・暮らし

家事にまつわる問題と、解決のためのコミュニケーション方法を考えます🤔

家事の分担方法などに悩んでいる方は要チェック!#セルフパートナーシップBOOK https://t.co/q2ZyOfXjHm

お金をうまくやりくりして、皆さんが素敵な時間を過ごせますように💰

この記事が参加している募集

この記事が気に入ったらサポートをしてみませんか?