ノンバンクから信金への借換えが上手くいったお話(実話)。

2020年(令和2年)12月現在のお話です。

直近なので、人によっては再現性があるかもしれません。

さて、表題の通り、「投資用不動産への融資」で認知度抜群なノンバンク、

三井住友トラスト・ローンアンドファイナンス。

こちらから、

「某信用金庫への融資借換がサクッと上手くいきました」というnoteです。

今回の仕掛けからnoteに纏めておきたいと思います。

まず、借換に成功した物件そのものの概略。

<物件概要>

・取得時期:令和元年夏頃

・所在地:埼玉県さいたま市

・最寄駅:中浦和・南与野

・土地:約110坪 ※若干解像度を低くしています。

・建物:約110坪 ※同上

・築年数:1993年(平成5年)築

・構造:鉄骨造3F 9世帯

・前面道路路線価:150,000円/㎡(ざっくり坪当たり50万円)

・路線価での土地評価:約5500万円

・満室想定賃料:(借換要素に薄いので秘密)

・購入価格:5,200万円

・当初借入:4,630万円

・期間:30年

・金利:3.9%(団信なし)

こんな感じです。

S造の3階建なので、アパートっちゃーアパートだし、マンションと言い張れば嘘ではないし、「ほら定義ないじゃん?」みたいな感じの上モノ。

(業者目線で見れば完全にアパートですが、響きが…、響きが大事なので、贔屓目にみてマンションと言い張ります。)

満室想定賃料については、今回の借換えに直接的には重要ではないので割愛。(もちろんLF金利に耐えられる利回り感です)

先般noteに上げた「やりすぎキッチン」なリノベ等を実施したことで、

今現在の満室想定年収取得時点比較すると約1.2倍になっています。

利回り・積算・立地等、諸々が自分の基準を満たしていたので、全力で取りに行ったのですが、「なんでLFで組んだの?」という疑問を抱かれた方がいらっしゃったら、不動産博士。

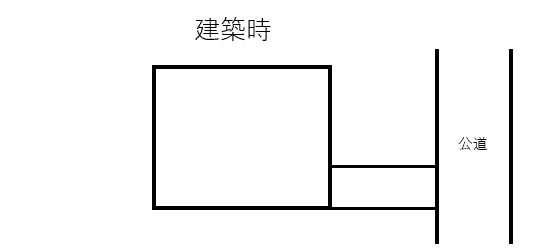

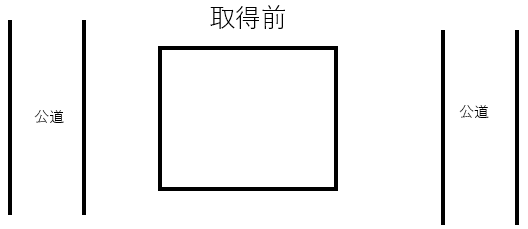

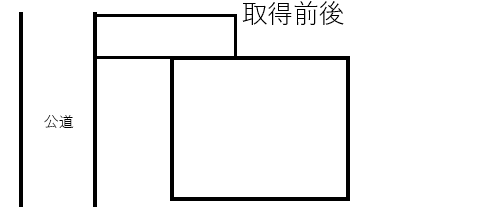

この物件、今現在は「西側道路からの敷地延長の地形」なのですが、建築当時は「東側道路からの敷地延長」の土地・建物でした。

その旧所有者一族、元々そのエリア一帯を所有していたのですが、東側の土地をその敷地延長部分含め、戸建て用地として売ってしまったことで、囲繞地(いにょうち)となってしまっていたんです。

※囲繞地は道路に繋がっていない袋地のこと。

そのままだと完全なる違反建築。

ただ、その旧所有者、北側の隣地にもそれなりの一棟マンションを保有されていたため、私の取得前後で、その土地の一部を分筆・配管敷設等をやり換えるなど、テクニカルに整えての売買となりました。

併せて、決済サイトもやや短めだったことから、「『やや難あり』でも、確実に融資を引っ張ってこれるところ」という点でL&Fでいった次第です。

さて、ここまでであれば、

少し前の「評価さえ出たらいける」というL&Fの定番融資。

そしてここからが、今回のメイン。

借換に成功した信金様の入口を振り返ります。

信用金庫への入口

今年(2020年)に入り、公庫水を筆頭に、新型コロナ対策融資がTwitterのタイムラインを駆け巡ります。

私の(妻の)法人も6月度の売上が前期よりも大幅ダウンしていたので、規定に乗ったため、公庫に申請して無事に給水を受けることができました。

自分が公庫水を頂いた後も、大規模大家さんのLINEグループなどでも、「どこでいくら引っぱれた」というのが自慢大会のように流れてきました。

「そうか、公庫以外もワンチャンあるのか…。」

法人が所在する「渋谷区」を調べてみると、

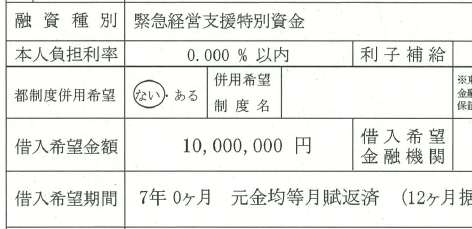

「渋谷区新型コロナ対策特別あっせん融資」的なものがあります。

※今の名称は「緊急経営支援特別資金(新型コロナウイルス感染症対応)」

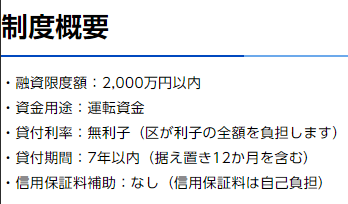

期間7年、特別、今の今使うアテもなければ、「無いと死んじゃう」わけでも有りませんが、「借りられるときに借りておけ」という声は、リアルでもWebでも言われていましたので、トライすることにしました。

つい最近に使った「公庫提出時に諸々準備していた書類たち」をそのまま流用できるのも楽でした。

信用保証料(入口時点では明確な金額がイマイチ分からなかった)は取られるけれども、無利子だし、流動性確保しておくのは確かに有用。

そして、7月。

渋谷区役所内にて、中小企業診断士の先生と面談。

関田)「(MAXの)2,000万円だと多いですかね…?」

先生)「規模的に1,000万円位かしら」

という流れで、

上記のように1,000万円のあっせん書をGet。

あくまで貸し付けるのと窓口は金融機関、

ということで【借入希望金融機関】をその場で選ぶことになります。

関田)「この中のどこでもいいんですか?」

先生)「ええ、既存で取引あるところでも、

新しく付き合いたいところでも、どこでも大丈夫です。」

んー、それであれば、家の近くだから借入アタックしてみたかったけど、機会の無かったこの信金さんにしてみよう!

関田)「じゃあ、口座すらないですけど、開拓したいのでココで。」

無事、金融機関・支店名の入ったあっせん書を頂いて、小躍りです。

ふふっ、フハハハ!1000万円無利子融資Getか!やった!

※この幻想は打ち砕かれます。

役所を出たところで、(あー、口座作成とか会社謄本とかきっといるだろうな…。もう電話しちゃおう)と、その支店にTEL。

窓口の女性が出ます。

関田)「渋谷区のコロナ対策融資であっせん書を取得したので、

口座開設や手続きをお願いしたいのですが…」

窓口)「弊社とお取引はございますか?」

関田)「いえ、初めてです。」

窓口)「時間も掛かりますので、既にお取引のある他の金融機関に行っていただいたほうが…。」

関田)「え?渋谷区のほうで一覧にあるところであれば、どこでも良いと言われたので、もうあっせん書にそちらの支店で記載してます。」

窓口)「そうですか…、でも他の金融機関のほうが…。」

………そんなに断る?

関田)「そちらの支店が近くて良いので、法人口座の開設に必要な書類や流れを教えてもらえますか?」

窓口)「口座開設の手続きの前に、一度ご面談させて頂いてからの手続きになります。」

関田)「今から行っていいですか?何か持っていく書類はありますか?」

窓口の塩対応にイラッ☆としながらも、逆にこじ開けたい気持ちに火が付いてしまったので、バスに飛び乗り、15分程度で支店にGo。

関田)「法人口座の開設と、あっせん融資の件で…」

窓口)「あ、先程お電話頂いたお客様ですね。」

お前だったか!?

通されたご相談窓口での対応は、うって変わって感じの良い男性行員にバトンタッチされました。

ここからは、手順は掛かるものの、スムーズ。

・その場で簡単な面談。

・自分の場合は妻が法人代表なので、妻との面談必須。

・事務所の実態があるか、行員の訪問がある。

・口座開設手続きで窓口に行く。

・金消契約で窓口に行く。

途中、

信金)「1000万円だと多すぎるかと…」

関田)「どれくらいだと妥当ですか?」

信金)「(経費かからない業態だから)

500万円位かなと。」

関田)「あっせん書で1000万円OKになってても?」

信金)「そうですね…。」

と、500万円の融資に着地。

逆に予想外だったのは、信用保証料が想像以上に安かったこと。

コロナ対策の「渋谷区特別あっせん無利子融資」金消契約完了。

— 関田タカシ (@takashi_sekita) August 19, 2020

信用保証料のみ自己負担なんだけど、

想像よりも<遥かに安かった>。

行員さんも驚きのレート。

(もっと借りておけばよかった…。) pic.twitter.com/q4IGnjTCXA

これらを経て、8月に融資が実行となりました。

そのときに担当頂いた行員さんに、1-2度物件のヒアリングをするも、物件そのものが具体化しなかったので、特に盛り上がりはなく…。

そんな折、営業の電話がきます。

信金)「コロナ融資だけで疎遠になってしまう法人様もあるので、

ちょっとお願いしたいのが有りまして…」

関田)「投資信託ですか?」

信金)「いえ、ネットバンキングなんですけど…」

関田)「今ネットバンクは月額フリーなので、SMBCだけ使ってます。」

信金)「そうでしたか!?いやぁうちは有料なんですよね。」

関田)「またの機会に…。」

こんなやり取りが数週間前。

ヴィンテージ木アパの売却も終わり、保有物件の空室もほぼほぼ埋まり、次に買うべき「ケツが浮く」レベルの物件が見当たらない為、不動産投資の悩みの一つ「やることが無い」【暇】という状態を感じつつありました。

ー自分の主戦場である中古一棟モノは、融資がハード。

ー物件情報は来るけれども、問い合わせたいレベルの利回り感に程遠い。

直近(冒頭で)借りた三井住友トラストL&Fについても、自分の場合は、借入した際の担当者さんが異動してしまい、後任の人に別の新規物件をぶつけてみた所「あー、もうウチの枠いっぱいですね。」と言われてしまったところ。

前任者様のときの

関田)「LFさんって物件買った後に待機期間とか必要でしたっけ?」

前任)「いえ、特に無いです。またすぐにお待ちしてます!」

こんなやり取りから一変です。

今の状態から何ができるだろうか。

・

・

・

「そうだ、借り換えしたらL&Fの枠が空くのではないか?」

ふと、そんなことを思いつきます。

当初借入から1年超えたし、担当者も異動してるし、枠が空く形にならなくても、現状の3.9%は残債が減らなくてツライ…。

思いつきを裏取りするべく、前任者の異動先にTEL。

関田)「お久しぶりです。ご紹介頂いた後任の人には『ウチの枠一杯』というニュアンスで取り付く島もない感じだったんですけど…」

担当)「え?そうでしたか…。」

関田「ちょっと思いついた事がありまして」

担当)「はい」

関田)「1年超えたし、借換をしたら枠が空いて、○○さん(前任者)を追いかけて、そっちの支店で新たに借りたりって出来たりしますかね?」

担当)「あー、可能性は有りますね。」

関田)「1年で借換えたせいで、次貸してくれないとかあります?」

担当)「それは大丈夫だと思います。」

そうか、やってみよう。

借換アクション

その日のうちに、当該物件の資料をざっくり纏めて、まずは以前に旧耐震ヴィンテージ木アパに融資を出してくれた埼玉地銀にヒアリング。

担当)「この年数の鉄骨ですよね…。

難しいとは思いますが、やってみます。」

関田)「よろしくお願いします。」

エリア性は十分に満たしている、旧耐震木アパに比べたら圧倒的にまともな平成前半鉄骨造なので、勝手に余裕でイケるんじゃないかと思っていたものの、電話口の反応はかなりネガティブな印象。

2泊くらいして、先方からTEL。

担当)「関田様、今回は難しそうです。」

関田)「え?あの木アパに出たのに!?そうですか、時代ですかね。」

担当)「すみません、もっと築年数が新しくないと…。」

一番期待値の高かった地銀で玉砕。

あとは、既存で付き合い(他物件で借りている)のある都内地銀か…。

と、考えていた矢先。

「あ!あの信金さん、もっと深く付き合いたいって言ってたな…」

渋谷区の制度融資を受けた際の窓口信金さんにダメ元でメール送信&TEL。

関田)「運転資金の返済だけだとアレなので、借換えのご相談とかできないかなと思いまして…。」

担当)「はい、ありがとうございます!メールで頂いた物件ですね?」

関田)「ええ、昨年LFさんで購入した平成5年の鉄骨造です。法定(耐用年数)で見ちゃうと残存7年とかになっちゃうんですけど、今は期間30年で融資を組んでいて、そのままは難しいと思いますが、20年位期間とってもらえると整ってくるかなぁなんて思いまして…。」

担当)「そうですね。今の金利が高いので、期間が短くなっても返済のバランスは取れそうですね。出来るか分かりませんが、やってみます!」

こんなやり取りをしてから2泊ほど経過して、担当者からTEL。

担当「上席と相談したのですが、期間20年だとどうですかね?」

関田「(え?イケルノ?)金利は…?」

担当「今回1.975%です」

関田「ちょっと急いで計算します!」

すぐさまエクセルを開き、言われたままの金利と期間を打ち替えて比較してみます。

既存:毎月返済額 218,382円

借換:毎月返済額 233,676円

キャッシュフロー的には毎月「▲15,294円」のマイナス。

されども、その内訳は…

既存:毎月返済額 218,382円(元金分:68,128円 利息分150,254円)

※元利均等(毎月変わる)なので、最初の方の内訳です↑

借換:毎月返済額 233,676円(元金分:157,734円 利息分:75,942円)

支払額はそれほど変わらないものの、元金と利息分の比率が逆転するレベル。

そして極めつけが返済総額。

既存の場合は…

借換後は…56,082,154円

その差額、22,554,979円。

大事なのでもう一度、2,255万円。

この差額のインパクトはデカすぎます。

もちろん、これは途中での売却などをせず、完済までずっと走りきった場合の話です。

借換にも抵当権の付け外しや、一括繰り上げ返済の違約金的な手数料(借り入れの2%)等の経費が掛かるので、もしあと数年で売却してしまうのであれば、現状維持というのも一つの手段。

これを電話をつないだまま1-2分でサクッとこなし、

関田)「おー…、なるほど毎月の返済は気持ち増えるけど、この内訳と返済総額みちゃうと、ヤラない手はないですね。ぜひお願いします。」

担当)「はい、いいと思います。物件の正確な評価とかはまだこれからなので、準備でき次第、必要書類などご連絡します。」

こんなやり取りがあったのが12月冒頭。

その後、信用金庫の外部評価や担当者と支店長による現地確認等を経て12月下旬、無事に「承認」の連絡を頂きました。

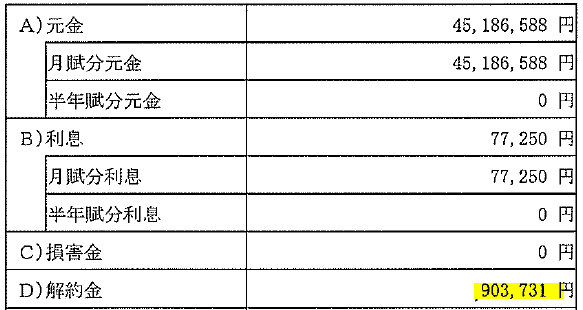

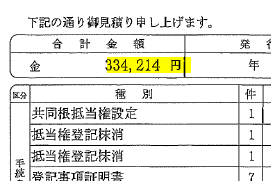

借換に掛かる実費としては、この解約金(繰り上げ返済手数料)と、

こちらの登記費用が大きなところ。

その他、印鑑証明等の取得費用があるので、ざっくり125万円くらい。

2255万円が手に入ると思えばなんのその、というか持続化給付金の有用な活用方法なのではないかと。

そしてオマケで嬉しいことが一つ。

L&Fでの借り入れに際しては、メイン物件の他、既に保有していた別アパートを共同担保として提供しており、そちらに2番抵当が打たれています。

今回はそれが解除にっ!

1番抵当の残債務は相当に減ってきているので、それなりに担保余力として見てもらえそうな都内アパートなので、これで次の物件で評価が欠ける際にあらためて共同担保として活用できる可能性が出てきます。

既に物件を保有している大家さんポジションの方におかれましては、

・「買う物件がない」

・「満室でやることない」

・「融資が厳しくて買えない」

そんな「凪」タイムに突入されてしまった場合に、

【借換え】は有効な手段の一つかもしれません。

例え得るものがなくても損もしないし…。

金融機関の門戸を広げての借換え、トライしてみてはいかがでしょうか。

大事な本文は、もうココまでです。

さて、ココから先は、既存抵当を物件面等の諸事情からL&F等、ノンバンクで借りていて、ワンチャン借換えできたらいいなーという方へのもしかしたら有益かもしれないお話です。

今回の借換え金融機関にもあまり見られたくないので、敢えて高額にしてみます。役に立たなかったらすみません。損したくない人は課金しちゃ駄目。

え?課金したいんですか?

宝くじレベルと思ってくださいね。

思っていたのと違ってもノークレーム・ノーリターンでお願いします。

※返金可にしてます。

ここから先は

¥ 8,800

こちらは執筆及び不動産投資の糧になります!