原価管理の基本 ~製造原価~

生産管理の主な業務は、人やモノをコントロールをすることですが、その活動の中で、会社が儲かっているかどうか、いわゆるカネのコントロールも非常に重要な要素です。

製造業における原価管理は、利益向上や損益分岐点を把握でき、経営判断に役立ちやすいといった要因から重要視されています。

しかし、原価計算の難しさやコスト構造の複雑さから毛嫌いしていたり、大雑把な計算で済ませてしまっている人も多いかもしれません。

今回は製造業の原価管理について、重要なポイントを押さえられるような内容になっています。

ぜひ最後まで読んでみてください。

◆原価管理の目的

製造業における原価管理の定義は、

「原価の標準を設定してこれを指示し、原価の実際の発生額を計算記録し、これを標準と比較して、その差異の原因を分析し、これに関する資料を経営管理者に報告し、原価能率を増進する措置を講ずること」

とされています。

つまり、製造原価を下げて利益増大を図るためには、その原価構造を明らかにし標準値と比較することによって改善点を見つけ、対策することが必要ということです。

原価管理をしないとどうなるかというと、いわゆる「どんぶり勘定」になるわけです。

今月の売上は●●円でした。使ったお金は▲▲でした。従って利益は■■円でした。

前月と比べて利益が下がっていますが、原因は不明です・・・。

これでは会社は成長できません。

あるべき姿は、使ったお金の内訳を明確化し何にたくさん使ったのか、削れるところはないのか、目標値に対してどうだったのか、

これらを評価し、改善できるようになっていることが重要です。

また工場マネジメントとしての原価管理は財務会計ではなく管理会計です。

社外に向けて、決められたとおりに数字を集計して開示する財務会計に対して、

社内の経営層や従業員に対して、利益を最大化するために分析する管理会計は、

その会社の自己分析能力となるわけです。

したがって、どういう視点で、どういう原価計算を行えば原価改善が可能となるかは会社それぞれで異なり、経営ノウハウそのものと捉えることもできます。

企業は自身の業種や業態に合った原価管理の方法を選び、効果的なコスト管理を実現していかなければいけないのです。

◆原価管理の主な流れ

原価管理は一朝一夕で出来るものではなく、適切な手順を踏むことが必要です。

その手順を解説していきます。

◆①標準原価の設定

まずは標準原価の設定です。

標準原価は「いくらかかるのが適切なのか」という目標値として算出するため「正しい値」というものはありません。

例えば、製造業における原価管理の考え方で一般的なのは、製品別原価です。

製品を1つ作るのにいくらかかっているのかという尺度です。

これらの数値はこれまでの実績や論理性から標準として定めた値なので、どのような値に設定するか、細かなところは設定者次第になる部分があります。

標準原価を設定する目的を考え、合理的な数値を設定します。

標準原価の決め方はその会社の考え方次第ですが、アプローチの種類としては市場相場から決める場合と、製造コストの標準値を積み上げて計算する場合があります。

◆②原価計算

目標値である標準原価の設定ができたら、製造コストに関わるデータを集め、実際にかかった原価を計算していきます。

原価計算の方法はいくつかあり、

計画段階で標準値による原価を算出する「標準原価計算」に対して、

実際に使われたコスト情報をもとに算出する「実際原価計算」

実際原価を直接人固定費に分けて、より詳細に分析を行うときに使う、「直接原価計算」

また、一定期間の生産費用から原価算出を行う「総合原価計算」に対して、

個別受注生産品やプロジェクト等のように個別で収支を評価したい場合に使用する「個別原価計算」などがあります。

こういった様々な計算方法を駆使して、必要な角度から原価を見直せる状況を作っていくのです。

◆③原価差異分析

標準原価計算の結果と実際原価計算の結果を比較して差異がある場合はその原因を分析します。

当然ですが、最終結果の合計金額だけを比較しても原因はわかりませんから、その内訳、仕訳別に比較できないといけません。

◆④改善

原因が明らかになったら、改善策を検討します。

例えば、外注費を減らすために直接雇用を増やす、材料コストを削減するために仕入れ先を見直す、などが考えられます。

ただし、新規雇用には人件費の増加というリスクが伴います。

このように、トレードオフの関係にある複数の要素を考慮し、最適な決定を下す必要があります。

以上の手順を繰り返し実施することでいわゆるPDCAサイクルとなり、原価改善が進むということになります。

◆製造原価とは?

製造原価とは、製品を製造する際に発生した原価を全て合算したものです。

原価は利益に深く関わるため、工場を運営する企業においては、製品に関連する「製造原価」の管理が重要視されています。

今回は製造原価の考え方と原価の内訳など、製造原価に関する基礎知識をご紹介します。

◆製造原価と売上原価の違い

まずは、製造原価とよく似た言葉である、売上原価との違いをはっきりさせていきましょう。

売上原価と製造原価とは、算出する際の計算対象が異なります。

以下の計算式で売上原価を算出できます。

期首の商品棚卸高+当期の商品仕入高-期末の商品棚卸高

売上原価は、期中に売れた商品の仕入れや製造にかかった費用のことで、販売コストも含んでいるところが特徴です。

それに対して、製造原価には在庫として残っているものも費用として計上します。

ただし業務形態によって、製造原価と売上原価の関係性はさまざまです。

たとえば、製造した商品すべてが売れる受注生産の場合、製造原価と売上原価は等しくなります。

製品の製造から販売まで一貫して行う会社の場合は、売上原価と在庫を足したものが製造原価になります。

少しややこしいかもしれませんが、会計上、目的の違う原価指標があるということを押さえておきましょう。

◆製造原価を掘り下げる

ここから、製造業において非常に重要な製造原価について掘り下げていきます。

製造原価とは、製品を製造する際にかかった費用の総額のことをいいます。

それに対して、商品を販売する営業活動においてかかる費用は製造原価に含まれません。

製品を作る工程では、さまざまな費用がかかるものです。

製造原価を計算するには、主に次の3つに分類します。

・原料を仕入れる際にかかる費用は材料費

・従業員に支払う賃金といった労務費

・設備の運転にかかる燃料費や水道光熱費は経費

そうすることで、現状の出費を把握しやすくなり、改善点を見つけやすくなります。

たとえば、材料費が必要以上に大きいのであれば、余分な部品を仕入れすぎているのかもしれません。労務費が大きいのであれば、製造にかかわる人員が多すぎるのかもしれません。

このように現状を分析することで製造原価を改善できれば、それだけ利益が大きくなります。

直接費と間接費の違い

直接費とは、特定の製品やサービスの製造に直接かかる費用のことです。

商品を作るための原材料費や、その商品を生産する際にかかる労働者の給与が直接費です。

一方、間接費は製品やサービスの生産には直接関連しないコストを指し、企業全体の運営や生産プロセス全体にかかる費用を表します。

具体的には、工場の電気代や経営部門の給与、事務用品の購入費用、保険料などが間接費に該当します。

間接費は、どの製品にどれだけ消費されたのか判別しづらい原価です。

そのため、何らかの基準を設けて製品ごとに費用を振り分ける必要があり、これを原価計算では「配賦(はいふ)」と呼びます。

生産量や機械の稼働時間などに応じて、企業ごとに基準を設けて配賦を行っています。

◆製造原価とは?

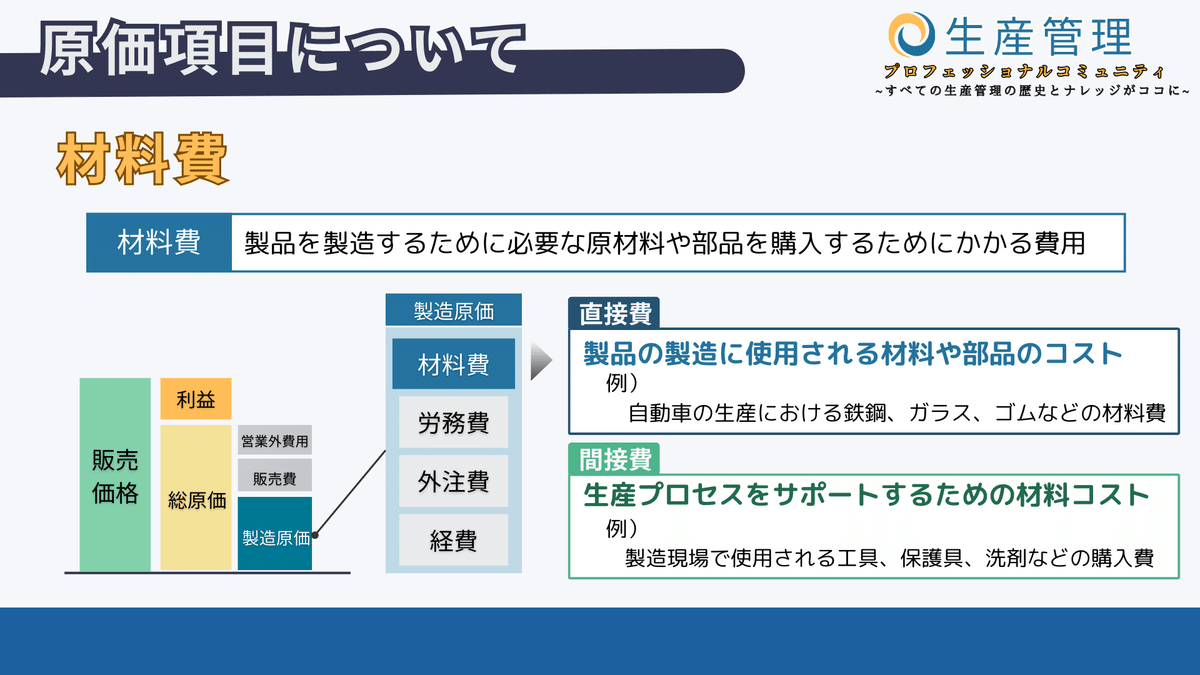

原価項目について、掘り下げていきます。

材料費

材料費は、製品を製造するために必要な原材料や部品を購入するためにかかる費用を指します。

これは、製品の生産に直接関連する費用の一部です。

直接費としては・製品の実際の製造に使用される材料や部品のコストがあげられます。

たとえば、自動車の生産における鉄鋼、ガラス、ゴムなどの材料費などが該当します。

間接費としては

生産プロセスをサポートするために必要な材料のコストを指し、

例としては、製造現場で使用される工具、保護具、洗剤などの購入費などです。

労務費

続いて、労務費は、企業が従業員に支払う給与や賃金、社会保険料、労働条件に関連する経費の総称です。

直接費と間接費に該当する労務費を紹介します。

直接費としては、製品やサービスの製造、提供に直接関与する従業員の労働コストが該当し、工場で生産ラインに従事する労働者の給与や賃金などです。

間接費としては

企業全体の運営に必要な労働コスト、例えば、管理職、事務スタッフ、保安員などの給与や賃金支払い分が該当します。

外注費

続いて、外注費は、企業が他の事業者や業者に対して一部の業務やプロジェクトを委託した場合に、その代価として支払う費用です。

直接外注費としては

特定の製品やサービスの製造や提供に直接関連する外部業者への支出です。

製造や各種加工など、外部業者に委託した場合の費用が当てはまり、

間接費としては、

企業全体の運営や業務に関連する外部業者への支出があります。

例えば、ITサポート、ビルメンテナンス、コンサルティングサービスなどを外注先に依頼した場合にかかる費用です。

経費

経費は、企業の日常的な運営や管理にかかる費用で、製品やサービスの製造や提供には直接関連しない費用を指します。

直接経費は

特定の製品やサービスの製造や提供にかかる費用を指し、製品パッケージの印刷費用、特定のプロジェクトに関連する広告費用などが該当します。

間接経費としては

企業全体の運営や管理にかかる費用などが対象です。

オフィスの賃料、電気代、事務用品の購入費用、経営陣の給与などです。

こういった製造原価の内訳を正しく理解することで、改善ポイントを明確にして、利益体質の工場を作っていくことが重要なんです。

おわりに

今回は製造業における原価管理について学んでいきました。

おカネの話を毛嫌いする人も多いですが、会社・工場を運営していくためには利益を出す必要があります。

そのために原価管理は必要不可欠で、絶対に押さえておかなければいけないポイントです。

ぜひマスターしていきましょう。

▼生産管理プロフェッショナルコミュニティの詳細はコチラから▼

✅メンバー募集中!!

【コンテンツ】

教材テキスト:体系的な知識を書籍よりもわかりやすく解説

Q&A掲示板:リアルタイムで課題解決できる環境

動画コンテンツ:感覚的に学べる動画コンテンツも用意

人脈構築:凝り固まった考え方から脱却するための幅広い人脈の構築

オフ会・イベント:業界や企業の壁を取っ払うためのイベントも開催予定

DLコンテンツ:資料や帳票もシェアして業務効率化にも貢献

※全てPC、スマホ、タブレットで閲覧・投稿可能 (web/専用アプリ)

【公式HP】