(浅井茂利著作集)為替相場の話

株式会社労働開発研究会『労働と経済』

NO.1574(2014年1月25日)掲載

金属労協政策企画局次長 浅井茂利

<情報のご利用に際してのご注意>

本稿の内容および執筆者の肩書は、原稿執筆当時のものです。

当会(一般社団法人成果配分調査会)は、提供する情報の内容に関し万全を期しておりますが、その正確性、完全性を保証するものではありません。この情報を利用したことにより利用者が被ったいかなる損害についても、当会および執筆者は一切責任を負いかねます。

率直に言って、為替相場というのは、やっかいなものです。輸出産業も輸入産業も、レートが1円動いただけで、大きな影響を受けることになります。いっそ固定相場のほうがありがたい、と思う人がいるかもしれませんが、固定相場といえども、永久に固定なわけではありません。

例えば、ある国で貿易赤字が拡大している場合、投機筋がその国の通貨を割高だと判断し、先物で売ってくるかもしれません。固定相場を維持するためには、その国は自国通貨を買い支えなくてはなりませんが、結局支えきれず、通貨切り下げに追い込まれ、固定相場のほうを市場の実勢に合わせざるをえない、という場合もあります。ある日突然、何十パーセントという切り下げが行われるわけです。逆に、貿易黒字が拡大している場合、財務相・中央銀行総裁会議のような国際会議で、通貨切り上げを迫られることになるかもしれません。

為替相場というのは、本来、その国の経済力を適正に反映すべきものです。固定相場と経済力に乖離が生じれば、投機筋のターゲットになったり、国際的な批判を浴びたりして、切り下げ・切り上げを余儀なくされ、それが経済ショックを引き起こしたりする可能性があります。

やはり市場の判断に委ねた変動相場制のほうが、短期的にはともかく、中長期的な変動という点では、穏やかなものになるでしょう。

「経済力を適正に反映した為替相場」というのは、あくまで抽象的な概念です。11月25日号の本欄では人件費の国際比較、12月25日号では金融緩和と物価をとり上げましたが、為替相場はこれらと密接な関係があります。

為替相場は、短期的には金融政策の影響を受けやすい

為替相場に影響を与える主なファクターとして、①金融政策、②物価水準、③貿易収支、④人件費水準、の4つがあげられるのではないかと思います。

短期的に見れば、為替相場はまず金融政策の影響を大きく受けます。円・ドル 相場で言えば、日本が金融引き締めでアメリカが金融緩和、あるいは両国とも金融緩和しているけれど、アメリカのほうが度合が大きい、このような場合には、為替相場は円高方向に動きやすくなります。金融緩和は金利を低下させるので、金融引き締めの国、金融緩和の度合の小さい国は相対的に金利が高くなり、海外から資金が流入する、すなわち、その通貨が買われるので通貨高、というのが基本的な流れです。

2011年1月以降の日米、日・ユーロ圏の金融緩和の度合と、円・ドル相場、円・ユーロ相場の動きをグラフにしたのが図表1です。日・米・ユーロ圏とも金融緩和をしていますが、その度合の違いが、短期的な為替相場と連動していることがわかります。

物価水準も為替相場の妥当性を判断する有力な材料である

中長期的な観点からすれば、物価水準は、為替相場の妥当性を判断する有力な材料となります。

購買力平価については、11月25日号でご紹介しましたが、円・ドル相場で言えば、日米の物価水準がイコールになる理論上の為替レートです。OECDの推計(2012年)によれば、1ドル=106円となっていますが、これは、アメリカで1ドルで買えるものが、日本では106円で買える、という意味です。

日米のような先進国であれば、自由な経済体制の下でモノやサービスが自由に行きかうので、物価水準は平準化する、というのが自然な姿です。従って、物価水準がイコールになる為替レートこそ適正な為替水準、と考えることができます。

しかし、理屈としてはそうなのですが、実際には、完全な自由貿易というわけではありませんし、為替取引は貿易によるものだけではないということもあり、現実の為替相場が購買力平価に収斂しているようには、なかなか見えません。ただし、後述するように、相場の変動の中で、ある程度の影響力を持っているように思われます。また、日銀の量的・質的金融緩和によって、日本の消費者物価が上昇すれば、アメリカで1ドルのものが、106円ではなく、110円とか、120円とか、購買力平価が円安方向に動きますので、現実の為替レートが円安方向に動くことに対して、その正当性を裏づけることにもなります。

逆に、金融引き締め(金融緩和の不足)は、金利面だけでなく、デフレによって購買力平価を円高にするということからも、円高要因となります。

貿易収支の影響

もともと変動相場制というのは、貿易赤字の国が輸入のために自国通貨を売って外貨を買うと通貨安になり、輸出が有利になっていく、貿易黒字の国は稼いだ外貨で自国通貨を買うので通貨高になり、輸出が不利になっていく、こうした過程を経て、やがて貿易収支は均衡する、ということを狙ったものです。

しかしながら現実には、為替取引は貿易のような実需によるものだけではなく、むしろ投機資金による取引の方が何倍も多いと言われていますので、貿易収支が直接的に為替相場に与える影響は、大きくありません。投機資金は経済危機の原因になったりして、困った面はあるのですが、もし仮に為替取引がすべて貿易によるものだとしたら、為替相場は貿易収支がゼロになる水準で決まり、貿易黒字も貿易赤字も存在しないということになります。

円・ドル相場では、製造業の人件費水準も影響する

11月25日号の本欄で、

*1980年代の前半、アメリカは貿易赤字に苦しんでいたこと。

*とくに対日貿易赤字が最も大きいため、アメリカ連邦議会の上下両院合同経済委員会が日米製造業の生産コスト(1984年)を調べたところ、アメリカを100として、日本はエネルギーコストが188、資本コストが96なのに対し、労働コストは60にすぎなかったこと。

*そのため為替レートの円高・ドル安誘導によって、日米の人件費格差の解消を図ることにしたのが、1985年のプラザ合意であったこと。

をご紹介しました。この事実は、経済企画庁の1986年度年次経済報告でも、

*我が国の輸出財産業と考えられる製造業の資本コスト、賃金をアメリカと比較してみると、1980年代前半におけるドル高・円安局面において、日本の資本コストはアメリカと余り変わらない一方、賃金はアメリカに比べ、特に安いという状況が生み出されてきたことが分かる。

*円高は、輸出関連企業の賃金等を含む労働コストをドル建てでみて引き上げ、より国際的に均等化させる働きをすると考えることができよう。

*これに対し、一般的には、個別の輸出関連企業や輸入品と競争している企業は、価格競争力を維持しようとして、まず、既存の設備等を所与とした場合、労働コストを引き下げるという対応が考えられる。

*しかし、これらの部門での労働コストの抑制は、再び我が国の輸出関連産業等の労働コストを国際的にみて低め、一層の円高による調整を招く可能性がある。

と記載されています。

対米貿易黒字や日本の人件費の低さが、自動的に円高要因になるわけではありませんが、プラザ合意の際には、対米貿易黒字の拡大 → 日本に対するソーシャル・ダンピング批判 → 円高誘導による調整というロジックで、為替が変動したことになります。

現在、日本は貿易赤字(2013年11月速報値で1兆3千億円)ですが、対米収支は5千億円近い黒字です。アメリカ国内では労働組合を中心に、日本の量的・質的金融緩和政策に対し、為替操作だとして反発がありますので、軽視することはできません。

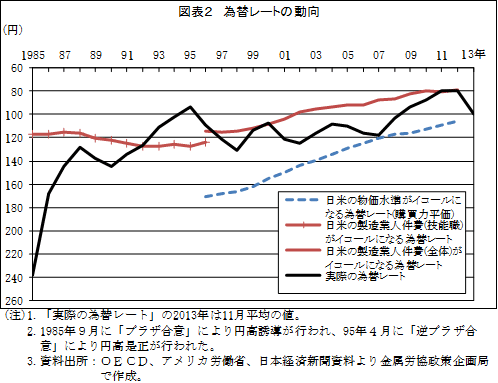

長期的な為替の動向

1985年のプラザ合意以降の長期的な円・ドル相場の動向を図表2で見てみると、1995年の前と後では、様相がかなり異なることがわかります。

1995年までの為替の動きは、プラザ合意で円相場が急上昇した後、日米の人件費がイコールになる為替水準を挟んで、現実の為替レートが推移していました。

しかしながら1996年以降、現実の為替レートは、日米の人件費がイコールになる為替水準を上限に、購買力平価を下限として推移していることがわかります。

この変化のきっかけとなったのが、1995年4月のG7における、いわゆる「逆プラザ合意」であろうと思われます。1996年の経済企画庁「年次世界経済報告」によれば、

*95年のドル・マルク、ドル・円の購買力平価の推移とそれぞれの実勢相場の推移を比較すると、95年前半のドル安は、幾つかの物価指数から計算した購買力平価よりもドル安に振れており、明らかに「行き過ぎ」であったといえる。

*95年4月、G7においてドルの下落に対する「秩序ある反転(orderly-reversal)」が合意され、それに基づいた先進主要国の効果的なドル買い協調介入などから市場のドル下落予想が後退した。

*95年後半からのドル上昇は、購買力平価からみたいわゆる「均衡為替レート」への回帰であったと考えられる。

と記載されています。

すなわち、逆プラザ合意以降は、購買力平価が為替水準の判断材料として、より重視されるようになったことから、現実の円・ドル相場が、日米の人件費がイコールになる為替水準と購買力平価との間で推移するようになったのではないか、と考えられます。この状況は、18年を経た今日でも変わっていません。

購買力平価は、いわば需要面から見た為替水準、人件費がイコールになる為替レートは、供給面から見た為替水準、ということになります。市場は、この両面から現実の為替水準の妥当性を判断している、ということになるのではないでしょうか。

現在、為替相場は1ドル=100円程度となっていますが、輸出産業にとっても、輸入産業にとっても、為替相場がわが国の経済力を反映した適正な水準で安定することは、きわめて重要です。そのために必要なことは、

*政府・日銀の適切な金融政策によって、デフレを回避し、国際的にスタンダードな消費者物価上昇率目標「2%」を継続的に達成していく。

*経済力に見合った人件費水準を確保する。

ということになるのだろうと思います。

この記事が気に入ったらサポートをしてみませんか?