怒涛の確定申告を、freee × e-Taxソフト (WEB版)で終わらせました。

こんばんは、皆さんは確定申告されていますか?

お勤めの方はしていない方も多いかもしれませんが、投資をしている方は確定申告を検討してみてください。3つのメリットがあるので、次回のnoteで説明する予定です。

✅国内配当にかかる税金の控除

✅外国税額控除

✅損失の繰越控除

さて、やどかりは4/11付けで電子申告を完了しました。(コロナの影響で例年よりも申告期限が伸び、4/15までとなっておりました。)

開業費用を償却するかの検討もあったので、これが疲れたのなんの…

色々気になった点を調べたり、過去の取引について詳細を確認したりしていたら、提出まで丸1日かかりました。年間の取引は既に登録した状態から始めたのにも関わらず…毎年ほんっとに大変。

今回は、電子申告のやり方をスクショ多めで記録しているので、イメージが湧けば幸いです!

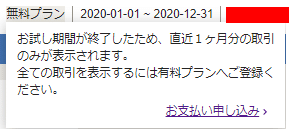

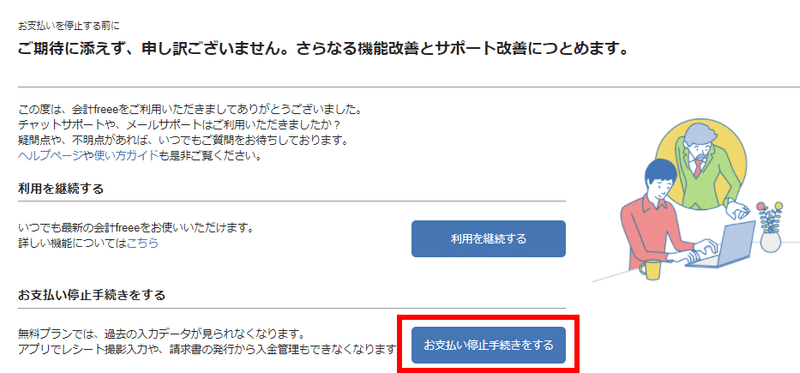

▮ まずはFreeeをスポット契約

会計ソフトのフリーは、確定申告をするために必要な最低限の機能を月額で使えるプランがあります。やどかりの場合いったん年度末でプランを止めていたので、まずはそれに契約します。

ホーム画面右側のバナーを見ると、「無料プラン」となっています。

![]()

ここをクリックして、支払を申し込みます。

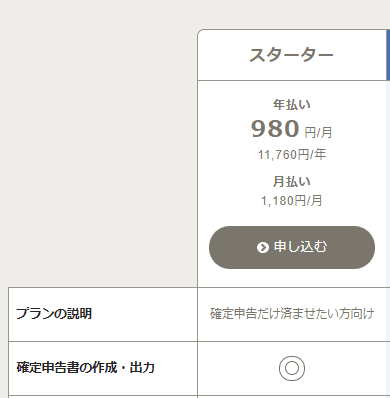

確定申告をするために必要な最低限の機能を月額で使えるプランとして「スターター」プランの月額払いがおススメです。

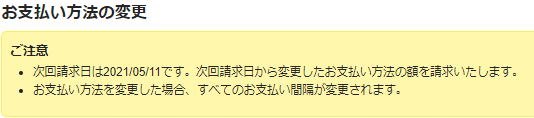

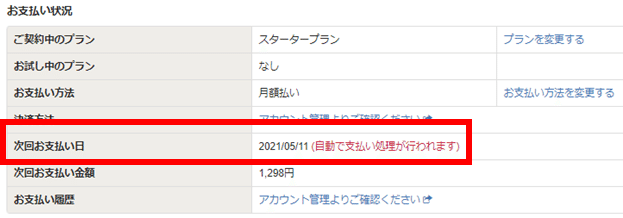

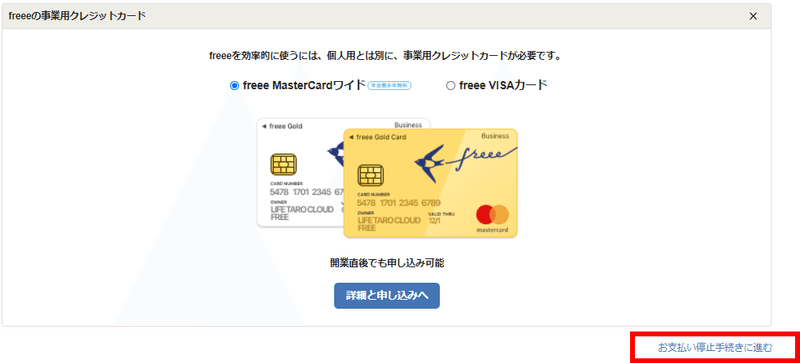

基本は自動更新で課金されてしまうのですが、次回以降の支払いは、プラン・お支払画面からいつでも停止できます。

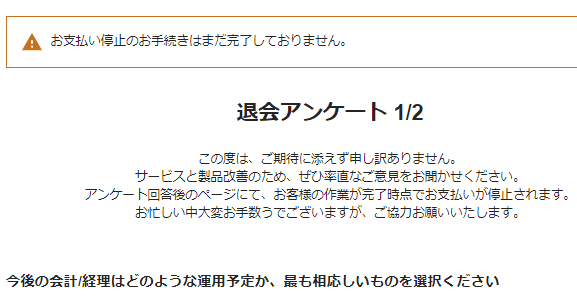

ですので、プラン申込後、すぐに解約・支払停止をします。

アンケートに回答し画面を進めていきます。

これが終わると、プラン・お支払設定の表示が変更されます。

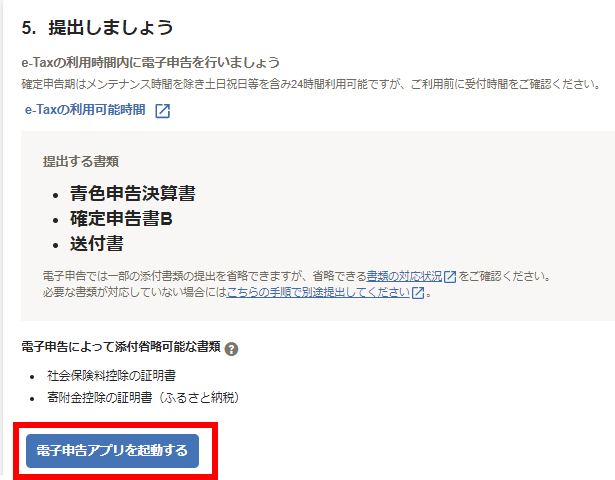

▮ 申告書類が出力できたら

↑この「電子申告アプリを起動する」だといつもうまくいかないです。

アプリをインストールして、freeeの方にも問い合わせてみたのですが…ポップアップのブロックではなさそうですし。

おそらく同じようなケースになってしまう方もいると思います。

そこでポイントなのですが、ここではアプリを使用せず、ウェブでやります。

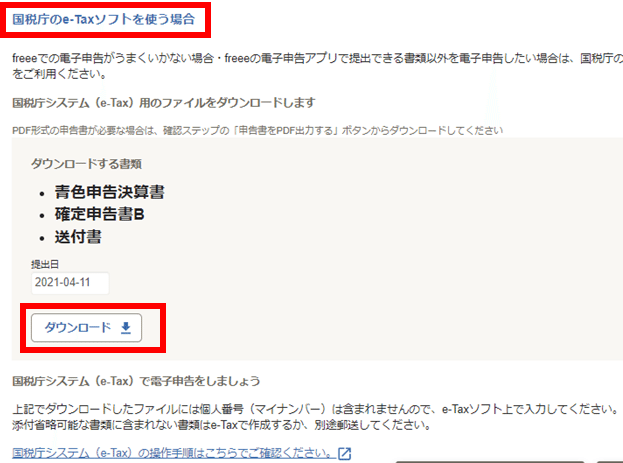

具体的には、「国税庁のe-Taxソフトを使う場合」を選択し、必要書類をダウンロードします。

.xtxという拡張子でダウンロードされます。

ここから、e-Tax webに進みます。

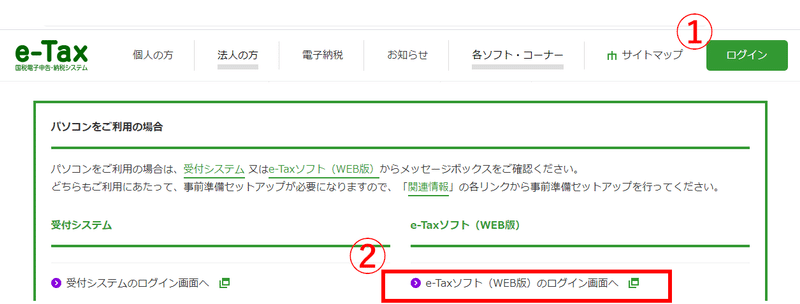

このe-Tax webの画面がなかなかトリッキーで、右上のメニューバーにある「ログイン」ボタンを押しただけではログイン画面には遷移できません。遷移した画面で、もう一度ログイン画面へ向けてのクリックが必要です。

「ログイン」ボタンを押す(①)→その後に表示される画面で「ログイン画面へ」というところをクリック(②)

そうするとログイン画面になります。

「ログイン」を押すと、事前準備セットアップが未了と出てきてしまいました。去年も対応したのですが、アップデートがあったようです。

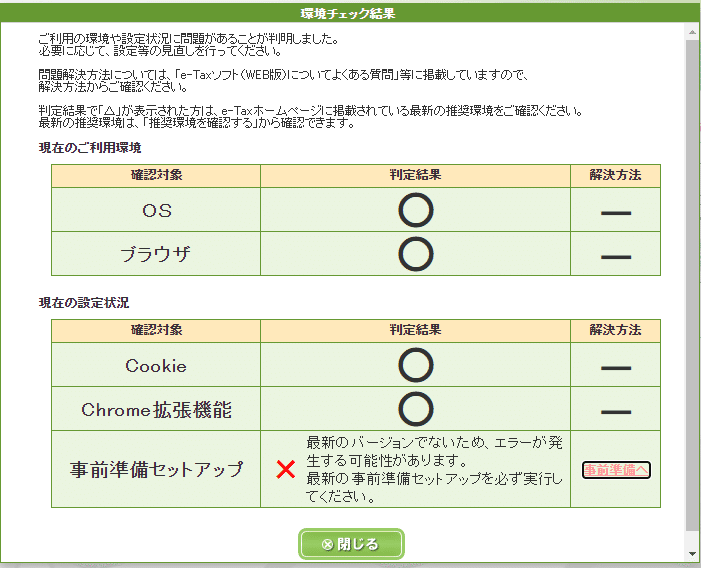

「事前準備へ」というところを押すとアプリがダウンロードされますので、指示に従い更新を進めます。

![]()

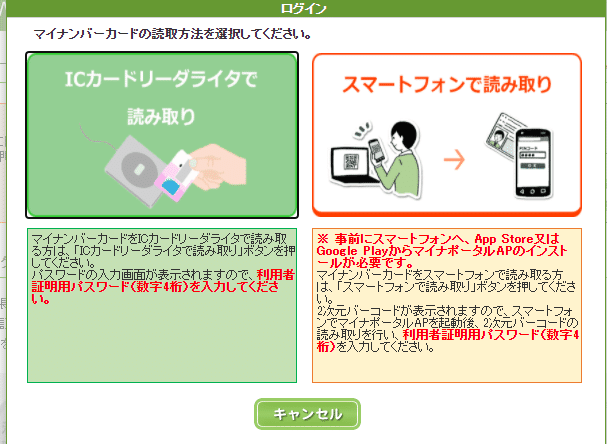

更新が終わったら、再度「ログイン」をクリック。そうすると、次のような画面になります。

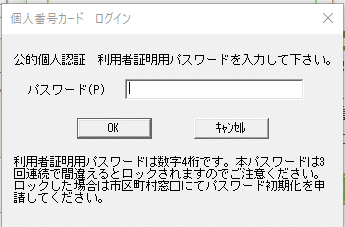

やどかりは、電子レンジカードリーダーでマイナンバーカードを読み込んでいます。

NTTの電子カードリーダー(1,000円ほど)を使用します。

読み込みが成功すると、利用者証明用PWを要求されます。

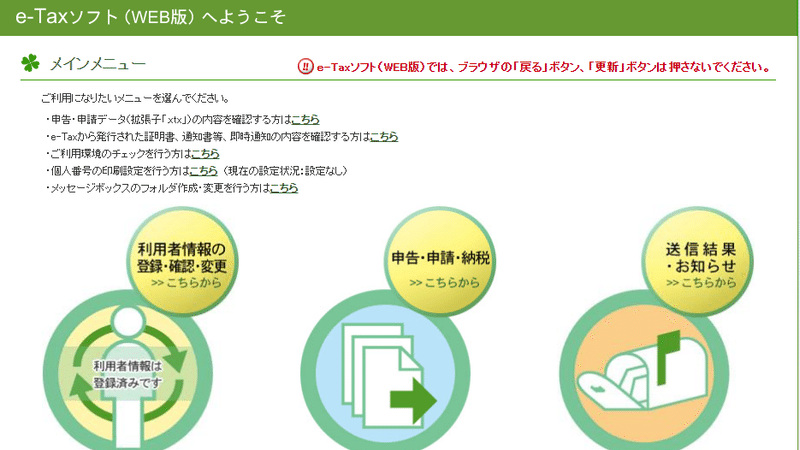

PWを入力すると、e-Taxソフトに進みます。真ん中のメニューをクリック。

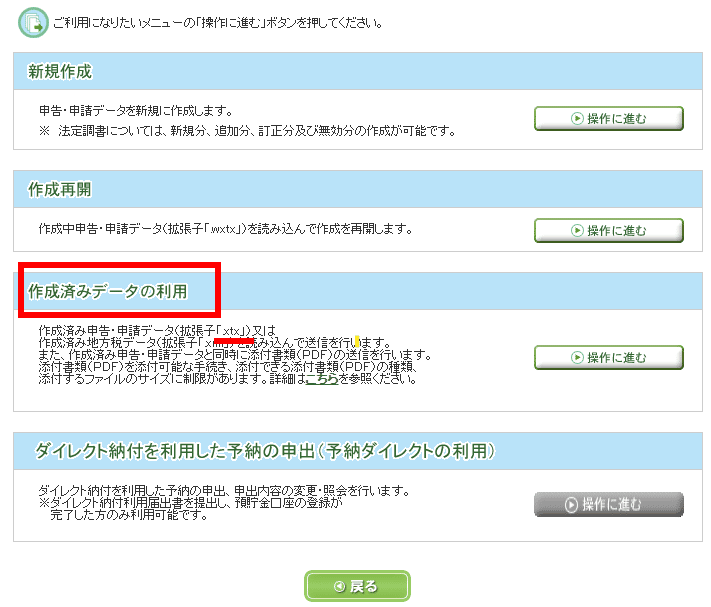

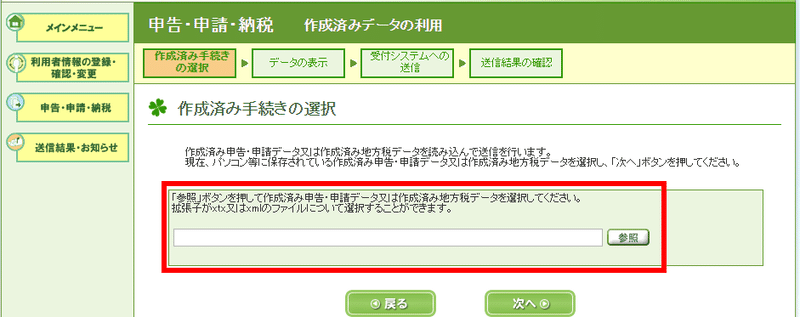

画面を進めて、「作成済みデータの利用」をクリック。ここで、フリーでダウンロードした.xtxファイルが使えます。

次の画面で、.xtxファイルをアップロード。

![]()

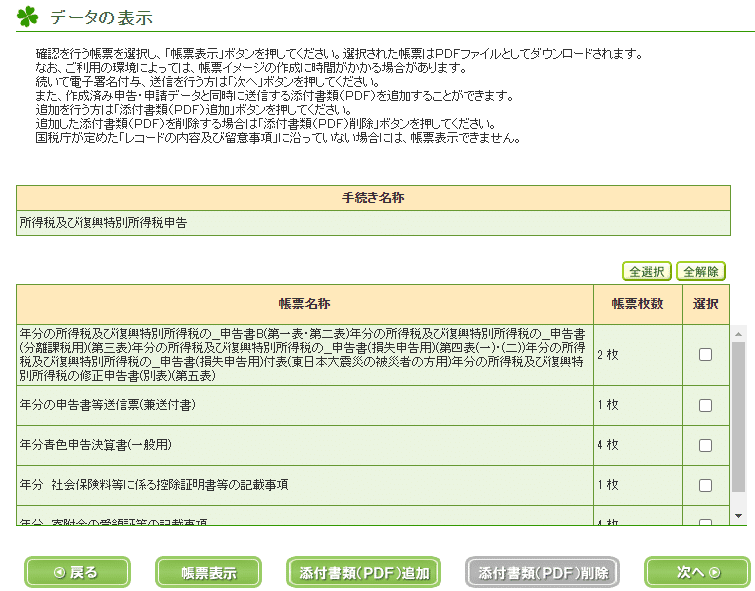

次にアップロードしたデータが表示されます。

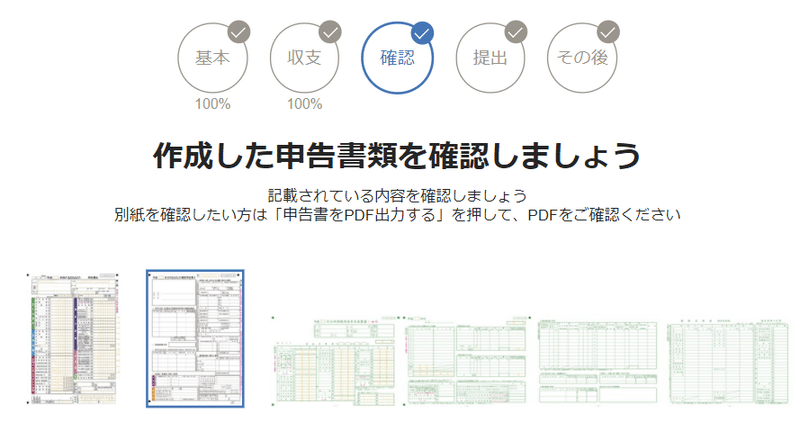

「帳票表示」でPDF出力し、ファイル内容に誤りがないか最終チェックを行います。

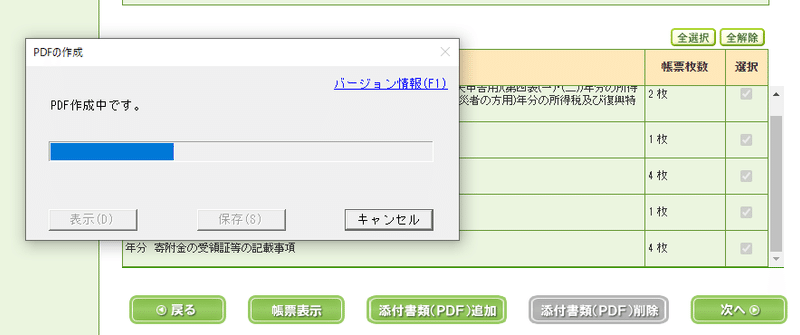

このPDF作成が亀のごとく遅い。

![]()

こんなタイトルで白黒のものが出力される。確定申告書と青色申告書関係がセット。12ページ分くらいです。

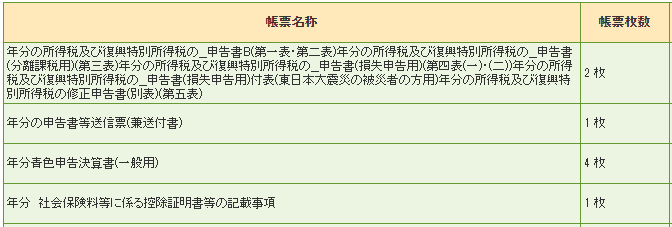

![]()

帳票は5種類。

![]()

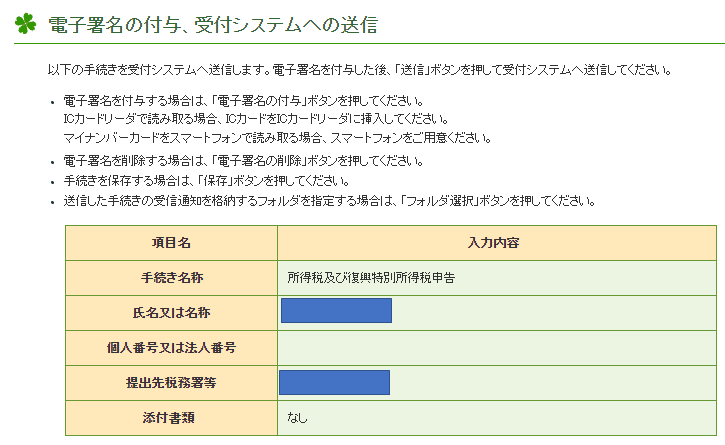

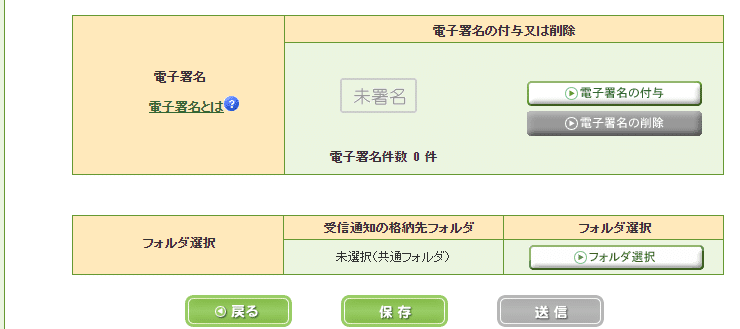

PDF保存ができたら、「次へ」をクリックし、電子署名の付与に写ります。

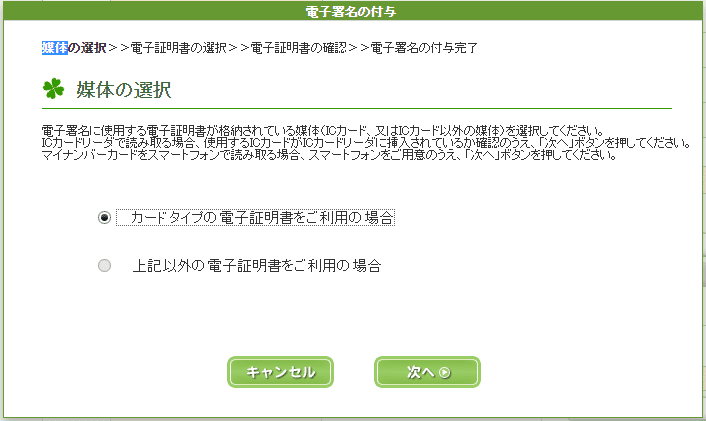

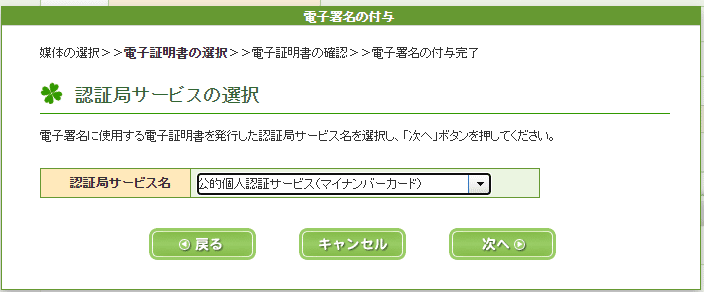

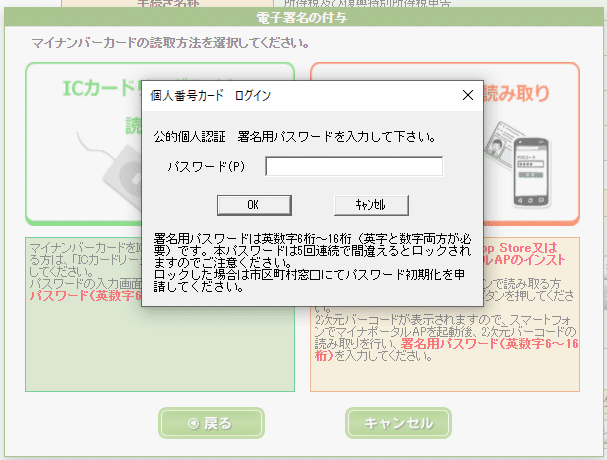

「電子署名の付与」をクリック。マイナンバーカードに電子署名機能を付与することができます。

こちらは署名用PWを使用します。。ログイン時に使用したPWとは異なるので注意です。

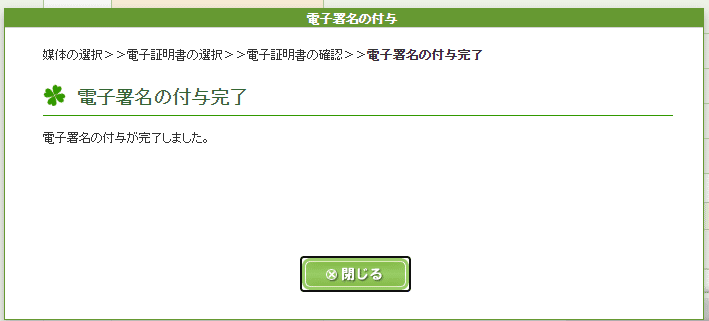

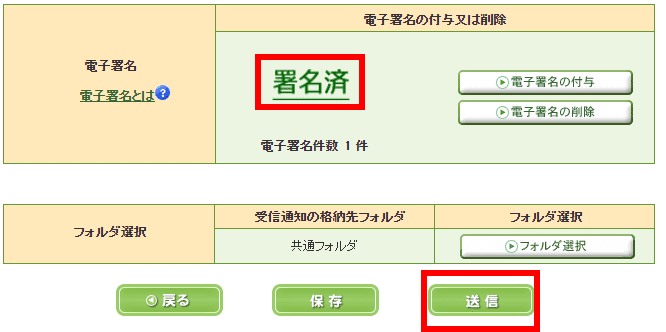

電子署名の付与が完了すると、「署名済」と表示されるので、「送信」をクリックしてください。

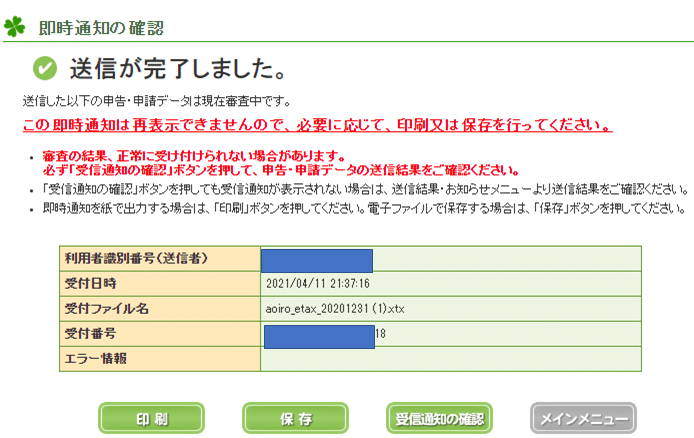

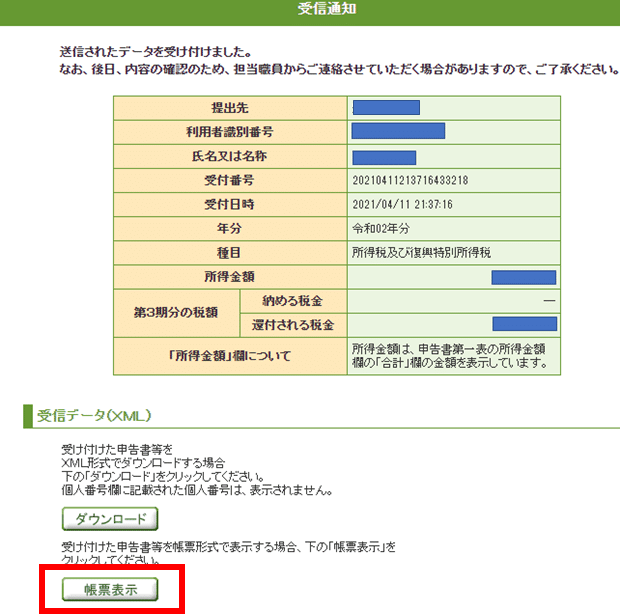

ようやく送信が完了しました。「受信通知の確認」をクリック。

この画面をPDF保存しておきましょう。

また、ここでも「帳票表示」ができるので、最終的に提出したデータをPDFで保存できます。

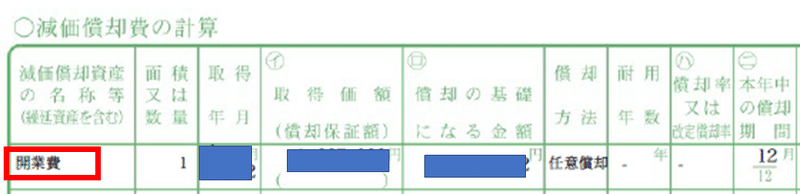

▮ ハプニング:開業費用の償却?

実はやどかりは、e-Tax WEB版の帳票表示で最終確認中、開業費用を償却していないことに気づきました。今後所得が上がった時に償却しようと思っていたのですが…

所得の計画が立てられないので、今回償却するか迷い、調べてみました。

例えば、前年の所得もまあまあ大きかったので、更正できないかなと調べてみたところ…

開業費の償却が毎年決まった額を償却する「強制償却」 ではなくて、利益が出た年に、その時の判断で適当な額を償却する「任意償却」

過去4年にさかのぼって開業費は強制償却しているものとして、

4年分、全部更生するです」

「任意償却の場合は、確定申告の時に償却額を決めることになるので、

後から更生はできません。強制償却の場合は、償却する額がもともと決まっていて、その計上忘れと言う形になるので更生が可能です」

・ 1年目(8月開業)

5ヶ月 × 2万円 =10万円 10万円償却

・ 2年目~4年目

12ヶ月 × 2万円 = 24万円 毎年24万円償却

結論からいうと、開業費用計上時に任意償却を選択してしまっている以上、更生はできないようです。

ただ、任意償却で設定しているということは、いつ償却するか検討の余地があります。

それでは、今後少し先の将来まで償却を引き延ばせるのでしょうか。

開業費とは

個人事業の開業前にかかった費用は「開業費」という項目一つにまとめて繰延資産に計上します(個々の証憑はしっかり保存しておく必要があります)。

例えば、広告宣伝費やWebサイトの作成費用、消耗品の購入費用、書籍などの資料の購入費用などが該当します。

なお、単価が10万円以上の固定資産の購入は、各固定資産の勘定として開始残高へ登録するため開業費には含めません。

繰延資産(開業費)の償却費の計算については、以下のいずれかの方法によることとされています(所得税法施行令第137条第1項第1号、第3項)。

60ヶ月(5年)の均等償却

任意償却(毎年の償却金額及び償却期間を自由に決められる償却方法)

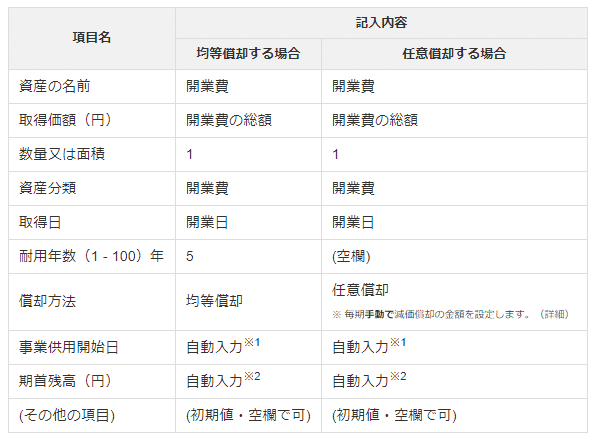

freeeでは、「固定資産台帳」へ登録し、「60ヶ月の均等償却」の自動処理と、「任意償却」の手動入力のいずれかで処理します。

所得が大きい時に償却した方が、税率が大きくなるので得なのでしょうが…

国税庁のHPでは、「開業費は、5年以内という縛りなく、未償却残高はいつでも必要経費に算入することができる」と記載されています。

【照会要旨】

青色申告者Aは、7年前に病院を開業しましたが、前年までは赤字であったため繰延資産(開業費3億円)の償却費を必要経費に算入していませんでした。

Aは、この繰延資産につき本年分及び翌年分の確定申告において各1億5千万円の償却費を必要経費に算入することができますか。

【回答要旨】

任意償却が可能な繰延資産の未償却残高はいつでも償却費として必要経費に算入することができます。

繰延資産(開業費)の償却費の計算については、60か月の均等償却又は任意償却のいずれかの方法によることとされています(所得税法施行令第137条第1項第1号、第3項)。

任意償却は、繰延資産の額の範囲内の金額を償却費として認めるもので、その下限が設けられていないことから、支出の年に全額償却してもよく、全く償却しなくてもよいと解されます。

また、繰延資産となる費用を支出した後60か月を経過した場合に償却費を必要経費に算入できないとする特段の規定はないことから、繰延資産の未償却残高はいつでも償却費として必要経費に算入することができます。

なお、支出した開業費の内容及びその開業費の額が過年分において必要経費に算入されていないことを明らかにしておく必要があります。

うーん近い将来の所得アップに賭けるかどうか…

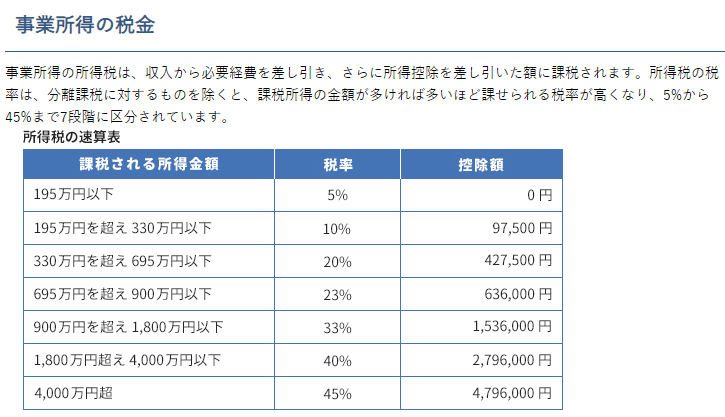

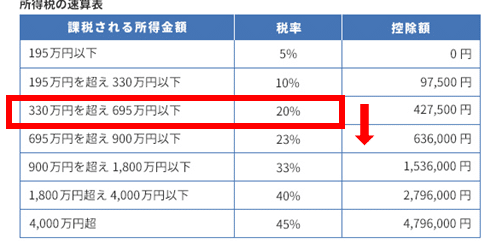

「課税される所得金額」と税率の関係を調べてみました。

表を参考に、課税所得額が400万円だった場合の所得税額を計算してみると、下のようになります。

<所得税額>

400万円×20%-42万7,500円=37万2,500円

所得税額の目安や税率を知ることは、ふるさと納税をいくらすれば得なのか、小規模企業共済やiDeCoにいくら加入すべきかといったことを考える際の目安にもなります。

課税所得がそれより上かどうかによって税率が大きく変わるラインが2つあります:330万円・900万円です。

900万円の壁とよく言いますが、課税所得(社会保険や寄付金や基礎控除後の金額)が900万円に行くことは当面ない状況になってしまったので、現在償却してしまおうかな…

ここで今やどかりは、図の赤で囲った部分にいます。その一段上の課税所得にグレードアップする確率はあるけれど、開業費の還元分は3%しか変わらない。

開業費×0.2の還付分を米国株インデックスにつっこめば、1年で3%のリターンは得られるのではないか。

そう判断し、所得が予定よりも低い今年に費用計上することにしました。

▮ 還付金はいつもらえるの?

👉電子申告なら3W程度

還付金がいつ振り込まれるかについては、確定申告をした時期や、確定申告の提出方法によって異なる。

確定申告してから還付金を受け取るまでのスケジュールは、およそ1~2カ月。

e-Taxの場合にはもう少し早く、3週間程度で振り込まれることが多い。

▮ 確定申告Takeaway

👉一年おきにしかやらないため、前の年での学びを忘れがち。

👉e-Tax webのPDF出力は遅いので注意。

👉出力された確定申告書をもとに、電卓を叩いてみるのが大事。思わぬところでダブカンなどありえる。

▮ 今年の積み残し

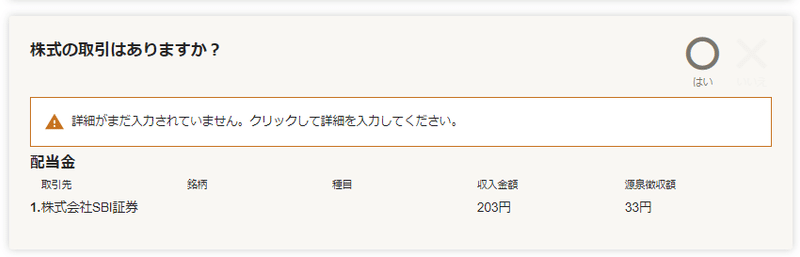

・課税仕入について、消費税納入業者ではないから関係ないということでいいか確認

![]()

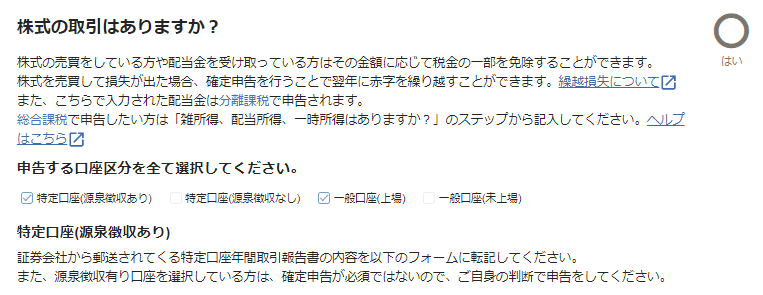

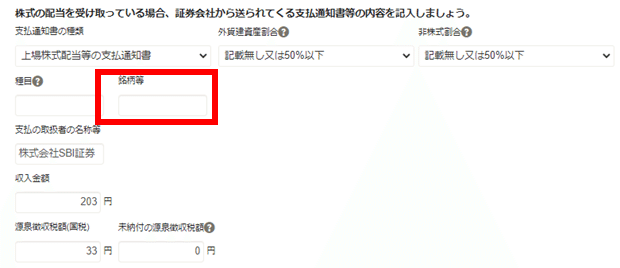

・株式の配当、書き方がよくわからず

”VOO”などと記載するのか?

緑のシートがBSやPL。

▮ ふるさと納税について

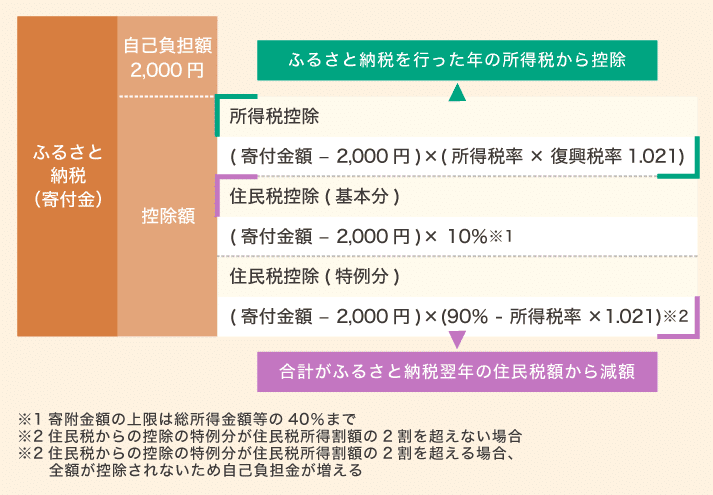

ふるさと納税は99,000円分登録したけれど、97,000円分しか控除されていないのは、ここが例の実質負担2,000円という部分。つまり、2,000円を超えた金額が税金から控除されるということ。

![]()

実質負担が2,000円で済む寄付限度額について

2,000円を超えた金額は税金から控除されるふるさと納税ですが、たくさん寄附をすればするほどお得になるというわけでもありません。

寄付の限度額は、納めている税金の金額によって異なるため、家族構成や年収、すでに受けている税金控除の金額により決定します。寄付限度額を超えて寄付をした場合、適用される控除金額がオーバーし、2,000円を超える金額の負担になってしまう場合がありますので、限度額を超えないように寄付をすることが大切です。

ふるさと納税という制度を上手く使ってお得に自治体を応援するためには、限度額を理解することが大切なのです。

ふるさと納税をした年の翌年

住民税: 翌年6月から収める住民税が減額。

所得税: 翌年1~4月に寄付者の口座に振り込まれる。

ふるさと納税は、開業費用を控除する前に計算した額でやっていたので、大丈夫かな…?と思い再計算してみました。

計算方法はさとふるより

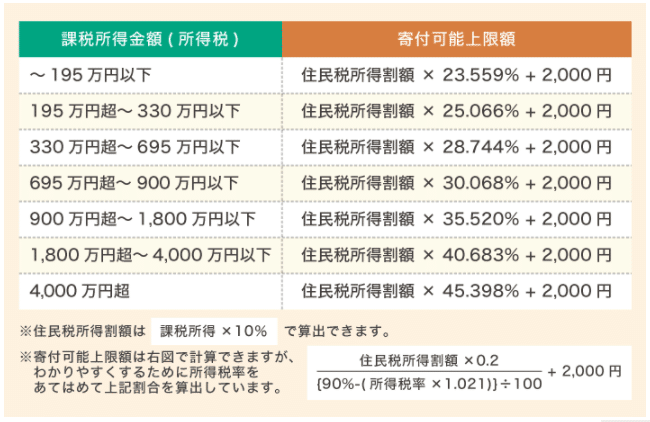

住民税所得割額=課税所得金額×10%

寄付可能上限額=住民税所得割額×課税所得に応じた変数x+2,000円

控除上限額は上記の計算式から求められますが、変数xの値は課税所得金額に応じて段階的に変わります。詳細は以下の表を確認してください。

計算してみたところ、何とか大丈夫でした。

申告書の完成時点では、正確な控除額は把握できません。具体的な控除額については、下記イメージを参考にしてください。

大きく寄附しすぎていないかどうかは、6月ころ送付される「特別区民税・都民税税額決定通知書」(23区在住の場合)の「配当控除額、寄附金税額控除額、外国税額控除額及び調整額」(F)欄を確認し、上記の表通りの金額になっているかどうか計算をして確かめます。

特別区民税 都民税

この記事が気に入ったらサポートをしてみませんか?