老後資金のために働くのですか?

老後資金の貯蓄額がいくら必要かなんて?

そもそも寿命は分かりませんし、年金収入や支出は人それぞれなので、老後資金が2000万円必要かどうかは、一人ひとりが自分なりのプランを立ててみるしかありません。

老後2,000万円問題とは、2019年に行われた金融庁の金融審議会「市場ワーキング・グループ」の報告書によって、「老後の30年間で約2,000万円が不足する」と発表され当時世論を騒がせたものです。

2000万円という金額の根拠を収入や支出の「平均値」で見るよりも「中間値」で見みる方が、多くの人にとってより現実的です。また統計というものがどこまで正確なのかという疑問点はあります。

収入や消費生活の仕方は人それぞれなので、個人的に将来の生活費や貯蓄額をプランニングしておけば、漠然とした老後2000万円問題によって不安を感じる必要はないと思います。

総務省の家計調査は不安を煽る

・高齢夫婦で無職世帯(夫65歳以上、妻60歳以上)の家計収支は、年間収入が約285万円であるのに対し、支出は約325万円となっています。つまり年間40万円の赤字です。この分は現役時代の貯蓄を取り崩して生活していることになります。

(老後のお金を守る本:企画・発行、全国生協連から引用)

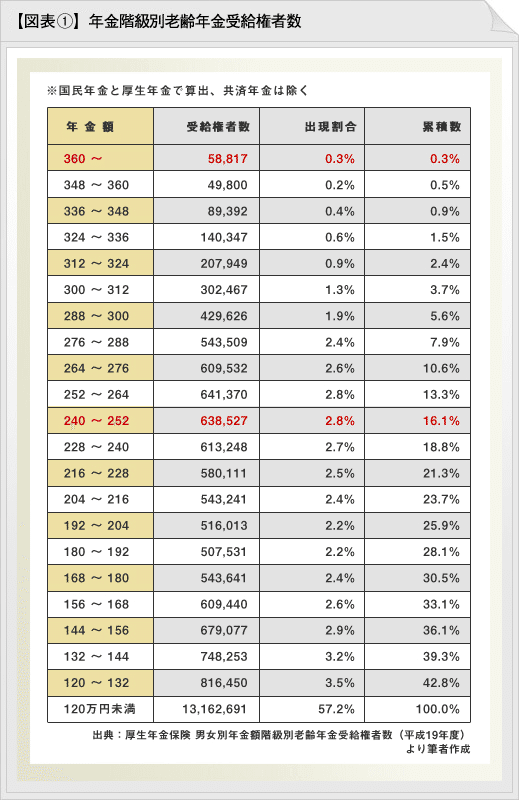

令和元年度の平均受給月額は、国民年金が約5万6,000円、厚生年金(国民年金分含む)が約14万4,000円でした。

中央値は、データを小さい順または大きい順に並べたときに、ちょうど中心に来る値のことです。中央値は、正確な数値として公表されていませんが、ある程度推測することができます。

国民年金の受給額の中央値は、月額6万円台が最も多い層でした。 年額にすると約72万円から84万円となります。

厚生年金の受給額の中央値は、月額15万円前後が最も多い層でした。

もっとも、男女別にみると少し様相は違ってきます。男性の場合には、月額15~20万円の間に中央値があるのに対し、女性の場合には10~15万円の間が中央値となっています。

上記の一例で支出額325万円が、その通りだとすれば年金受給額の中央値に該当する多くの人は、毎月7万円~12万円の赤字になります。

退職後年金だけで生活するとなると、20年で1680万円~2880万円の赤字となります。

中央値で見ると、黒字?

では支出額の中央値を見てみましょう。

総務省統計局の家計調査によると、2022年の二人世帯の消費支出は、

一か月平均で約30万9000円ですが、中央値は約24万8000円でした。また無職世帯の消費支出の中央値は約17万5000円でした。

中央値から算出した老後の生活費は?

・収入:月額(年金のみ)夫15万円+妻7万円 年額264万円

・支出:月額 17万5000円 年額210万円

・差し引き余剰金額: 264万円-210万円=54万円

一例として65歳代で年金のみで生活をしている場合、どれだけの不足額が発生するのかを計算してみると、意外にもプラスになりました。大多数の人がなんとか生活出来てることが分かります。

これだけを見ると少し安心できるかのように思えますが、注意すべきは支出の中央値には「特別支出」というものが加味されていないことです。

持ち家の場合の家の修繕費、自動車買換えや修理費、子供や孫への援助、医療と介護関係など高齢になってくると予定外の大きな出費があるものです。

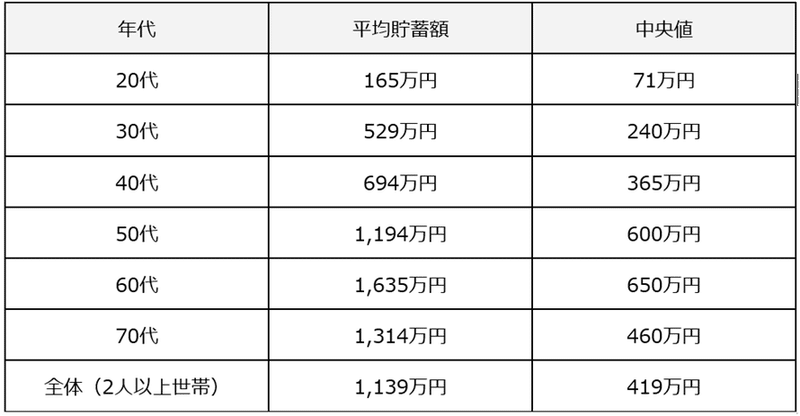

貯蓄額の中央値は低い

下記の表の中央値から見ると、多くの人は生活を維持するだけの貯蓄が足りているかのように見えます。

しかし、物価高の煽りを受けて少しづつ貯蓄額が減少している家庭は多いはずですし、特に若い世代は貯金に回すほどの余裕があるのでしょうか?

2人以上世帯の年代別の貯蓄額と平均値

● 金融資産の平均について、2人以上世帯は1,139万円、単身世帯は645万円。

● 中央値は2人以上世帯419万円、単身世帯45万円となっており、平均値とは差があることがわかります。

不安を解消するには

貯蓄を増やすには「収入」を増やすか「支出」を減らすしかありません。

✖ 収入ー生活費=貯蓄

〇 収入ー貯蓄=生活費

高齢になってお金がない事ほど辛いものはないと言われますが、没頭できる趣味などがあれば、少ない生活費で幸せに暮らしている人は多くいます。

それでも、働けるうちに貯蓄額を増やしておくことに越したことはありません。貯蓄額と幸福度は比例していることは間違いありません。

1,収入を増やす

年功序列の給与体系は、公務員以外難しくなっています。

能率給を採用する企業では自分の頑張りで収入アップが可能ですが、みんながそれを希望しているわけではありません。むしろ仕事優先で家庭生活を犠牲にしたくない人が増えてきました。

しかし、現実として他の先進国に比べて約30年間賃金が上がっていない中で物価高は最近少しづ進んできました。どうにかして収入を増やして貯蓄を確保しなければなりません。

現役世代では2つの収入アップの方法が考えられます。

●「転職」による収入アップ

スキルアップを主たる目的とした転職です。

また、自分の実績を正当に評価してくれないような組織で働いている場合も転職の動機になります。

仮に転職後すぐに給与アップがないにしても、自分の能力を評価してくれる企業に転職すれば、やりがいを感じて仕事に打ち込めますので、結果もついてきて今まで以上の処遇が期待できます。

そのためには、今の職場にいる時点からしっかりと転職先のリサーチを取りましょう。

企業情報はwebサイトでも取れますが、働く環境はそこで働く人から聞き出す方が賢明です。

最近ではその環境情報さえ提供されているwebサイトもあります。

まだ20代の人であれば、企業の採用意欲が一番大きい貴重な時期です。ビジネススキルの基礎を身につけ、将来「フリーランスで独立」も視野に入れながら得意領域を伸ばしてみましょう。

では、良い企業を探すにはどうすればよいのでしょうか?

実は日本には潜在市場(公に求人広告をだしていない)がたくさんあることをご存じですか。

「良い人が応募してくれるかもしれない」ではなくて「良い人と分かっているから採用する」を前提にしている企業です。

ヘッドハンティングが代表的な採用方法ですが、そうでなくても自分がやりたい仕事の関係者との交流を持つことでも、声をかけられるチャンスがあります。

例えば、資格を取る時に知りあった人と交流をもったり、勉強会やセミナーに参加して情報交換をすることも有効ですし、他社との交流があるような場合には積極的に話しかけてみるのもよいでしょう。

そんな機会がつくれても、よほど親しい関係性が取れない限り今の職場環境の不平不満よりも、前向きな姿勢が感じられるような話しをしましょう。

これは再就職の面接試験でも同じことが言えますが、人の苦情を聞くのは誰でも苦痛です。

自分に良いイメージを持ってもらうことが第一です。

誰でも一緒に働いて楽しい人の方が良いに決まっています。離職理由の第一位は昔から「人間関係」ですから。

普段からスムーズな会話ができる「コミュニケーション」能力を習得しておくことは、大切です

●「副業」を始めて収入アップ

働き方改革や業務の効率化によって、残業時間を少なくする企業が増えてきています。

時間はあっても収入が減少するのは、社員にとっては辛いところです。

しかし、資格を取ることなどで今までとは違った分野での副業を始めてみるのは、将来の人生設計がボリュームアップできますね。

最近は副業を始めたり、フリーランスになって開業をしたりする人が増えてきています。

副業には雇用者から許可を得る必要がある場合がありますし、副業にかける時間や労力が本業に及ぼす場合があるため、十分な注意が必要です。

現在副業として考えられるのは

オンライン講師やチューター

フリーランスのライター、エディター、デザイナー、プログラマーなどの仕事

シェアリングエコノミーでのドライバーや配達員などの仕事

ブログやYouTubeチャンネルの運営

スモールビジネスの立ち上げや運営

フリーランスのコンサルタントやアドバイザーとしての仕事

オンラインショップの運営

フリーランスの翻訳者や通訳者としての仕事

アフィリエイトや広告収入を得るブログやYouTubeチャンネルの運営

フリーランスの写真家や映像制作者としての仕事

【AIに聞いた"副業何したら良い?"】の答え

サラリーマンが副業を始めるときに参考になるサイト紹介

CAREER PICKS

副業サイトのおすすめ11選を紹介しています。クラウドソーシングやアフィリエイト、ネット販売、投資などのジャンル別に安全なサイトをランキング形式で紹介しています。

ranking.goo

ネット副業のおすすめサイト12選を紹介しています。ネット副業の選び方や安全な副業サイトを選ぶポイントも解説しています。

entorenet

サラリーマンでも月2万円稼げる副業18選を紹介しています。在宅でできる副業やスキルが必要な副業など様々な副業を紹介しています。

その他にも

「 サラリーマンが空いた時間でできるおすすめ副業7選

https://virtualoffice-resonance.jp/column/office-worker-side-business/.

おすすめランキング30選!会社員でも安全に儲かる

https://www.ncxx.co.jp/career/side-job/.

最後に

老後資金がいくら必要でどれだけお金を貯めておくべきかなんて、若い時から考えられますか?

今の高齢者は恵まれていると思うよりも、今の方が昔に比べて貯蓄、投資の手段がたくさん有るというメリットを活かすことを考えましょう。

・小遣いが余ったら貯金箱ではなく、小額でも可能な分散投資をする。

・NISAやiDeCoなどの非課税枠を使って、給与からの天引きを利用する。

・開業支援を活用して、自分のやりたいことで収益を上げる。

・金利の高い外国の金融商品。

・将来性のある暗号資産を少額購入し、長期で積み立ててみる。

また、お金よりも大切にしたいものを見つけて、「物欲脳」から「幸福脳」へと変えてみれば、ブラッシュアップライフさながらの人生になるかもしれません。

何しろ今までの日本は経済大国でありながら、一人ひとりの幸福度は低い国だったのですから、その原因は何かを考えれば今までの常識的な考え方を基準にしない方が良いのではないでしょうか。

この記事が気に入ったらサポートをしてみませんか?