2022年 全米ボックスオフィス考察②〜公開規模別の興行収入分析〜

前回「2022年 全米ボックスオフィス考察①〜コロナ前後で興行収入はどう変化したのか?〜」では、コロナで大打撃を受けた全米映画館ビジネスの現状と将来について、主に年間興行収入の推移データをもとに考察しました。

続く本項では、公開規模別に興行収入の推移がどう変化しているのかを分析することで、市場構造がどう変化しているのかを探ってみたいと思います。

スクリーン数の減少率は数%

まず大前提として、「全米市場」というものがどのように構成されているかをおさらいします。映画館の数、映画館が持つスクリーンの数、チケット料金などの要素により、市場というものは大きく変動します。

Source: National Association of Theater Owners

まずはスクリーン数の推移です。2011年以降、スクリーン数はゆるやかに増加を続けてきました。2019年には過去最大となる41,172スクリーンまで拡大。比例して興行収入も右肩上がりに増加していましたから、コロナの影響がなければその後もスクリーン数は増え続けていたと想像します。

しかし、2020年初頭にコロナの激流が映画市場を襲うと、経営が立ち行かなくなった映画館の閉鎖が相次ぎ、2020年以降は減少の一途を辿っています。とはいえ市場構造を一変させるような大幅な減少というわけではなく、観客の需要を満たすには十分な規模を維持していると言って問題はないはずです。

実際、米アナリストからは、スクリーン数はもっと少なくてもいい=現状でも過剰なサイズであるとの意見も飛び出しています。

少なくとも、コロナ前のピークに比べ、コロナ後(2021年)のスクリーン数は5%ほどしか減っていないのですから、興収を60%も減らした最大の要因とは言えないでしょう。

チケット料金はどう変わったのか?

次にチケット料金を見てみましょう。コロナ前後でスクリーン数はわずかに減少しましたが、チケット料金に変化はあったのでしょうか。

Source: BoxOfficeMojo

平均チケット料金の変動に関しては様々な要因が影響するため、変動理由の見極めは困難ですが、この30年の値上げは概ね物価指数と連動していると言ってよさそうです。

ほか、変動の主な要因としては、IMAXや3D、4DXなど追加料金が発生するラージフォーマットの人気が挙げられます。特にこの数年は人気作品の興収におけるラージフォーマット収入のシェアが大きくアップしており、平均チケット料金を引き上げる原因となっています。

2020年、そして2021年も引き続き平均チケット料金の上昇は続いています。これも物価指数の上昇と連動しており、コロナの影響により何か大きな変動が引き起こされたという痕跡はありません。

コロナ前後の数年間で特別大きなチケット料金の変動はなく、わずかに上昇している平均料金も物価指数に連動しているとなれば、これを興行収入の減少=集客の縮小に結びつけることは出来ないと言えるでしょう。

規模別に作品の公開数は大きく変動している

というわけで、前回「2022年 全米ボックスオフィス考察①〜コロナ前後で興行収入はどう変化したのか?〜」で述べたように、「供給量 = 公開本数」の減少がその最たる原因であるという推測に論を戻すのですが、本項ではその部分をもう少し掘り下げて分析してみます。

全米市場で公開される作品は、全てが同じ数の映画館で公開されるわけではありません。当然、作品によって公開される映画館の数に差が出てきます。

現在、全米市場には約6,000館弱の映画館が存在します。その限られた映画館を毎週100本近く(※コロナ後は50本弱)の映画が分け合っているのですが、例えば『トップガン マーヴェリック』や『アバター:ウェイ・オブ・ウォーター』のような超人気作品は、そのうち4,000館以上の規模で封切りを迎えることになります。(※現在の映画館はシネコン形式が主流ですので、1館=1作品の公開というわけではなく、『トップガン〜』が4,000館で公開されたからといって全体の60%以上を独占している…ということではありません)

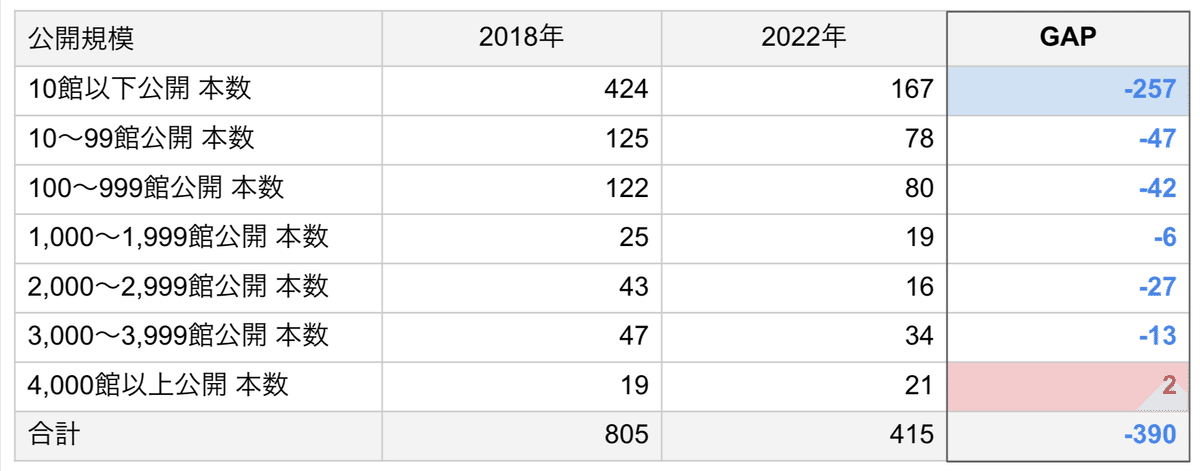

下の表は、2018年(コロナ前)と2022年(コロナ後)の間で、公開規模別に公開本数がどのように変化したかをまとめたものです。

Source: BoxOfficeMojo

まず目を疑うほどに数を減らしているのが、「10館以下」の公開本数です。この規模で公開される作品は、主にニューヨークやロサンゼルスなど主要都市の映画館で、一部のコアな映画ファンに向けたものがほとんどです。

例えば2022年には『イニシェリン島の精霊』や『ザ・ホエール』『TAR ター』など、アカデミー賞路線の作品が10館以下で限定的に封切られています。こうした有名監督の作品は、最初は限定公開で様子を見つつ少しずつ館数を増やしていく戦略をとることが多いのですが、それ以外の作品は最後まで10館以下の規模で上映を終えることがほとんどです。

次に目を引くのが「4,000館以上」の公開本数です。ここだけ2022年が2018年を上回っています。映画館オーナーたちが特に大ヒットを期待して上映を決めた、2022年の4.000館以上公開作品は以下の21本です。

Source: BoxOfficeMojo

期待通りの特大ヒットとなった『トップガン マーヴェリック』(4,735館)を筆頭に、2022年の映画市場を代表する作品たちの名前であふれています。この21本はすべてメジャーと呼ばれる5社(ディズニー、パラマウント、ソニー、ユニバーサル、ワーナー)によって配給されており、メジャー配給が送り出す超大作の供給量は減っていないという見方もできます。

ただし、中には4,000館以上の拡大公開が身の丈にあっていないのではないか?と思えるような作品もちらほらあります。そのあたりはもしかすると、全体的な公開本数不足が映画館側のスクリーン余剰を生み出した結果が反映されているのかもしれません。

中規模公開の作品が集客を減らしている

では次に、公開規模別の館アベレージを比較してみましょう。

Source: BoxOfficeMojo

公開規模にもよりますが、概ね1館あたりのアベレージは5,000ドルを超えれば「ヒット作」と評価されていい水準です。全体で見ると、2018年には993本が公開される中、266本(26.7%)がその水準をクリアしましたが、2022年には492本中98本(19.9%)までその数を減らしています。

公開規模別では、特に「1,000〜1,999館公開」「2,000〜2,999館公開」規模の作品が大きく館アベレージを落としています。それぞれ2018年対比で実に50.1%、47.8%の減少となっています。

特に苦戦を強いられた「1,000〜1,999館公開」規模作品ですが、対象となる19本のうち、館アベレージ5,000ドルの水準をクリアしたのは、話題作『RRR』と、リバイバル公開となる『アバター:ジェームズ・キャメロン 3Dリマスター』のみ。さらに言えば、その他の17本はすべて館アベレージ2,000ドル以下という厳しい結果に終わっています。

一方で、GAPの数字では目立たないものの、「10館以下公開」作品の館アベレージも明らかに下がっています。こちらは、館アベレージ自体が下がったというよりも、限定公開ながら大ヒットする作品の数が減った、というのが正解です。

次項では、限定公開作品の興行における変化について考察してみたいと思います。

この記事が気に入ったらサポートをしてみませんか?